Tag: pensionistas

Servidores públicos federais aposentados, pensionistas e anistiados políticos civis do Executivo federal que não fizeram a prova de vida entre janeiro de 2020 a setembro de 2021 devem se apressar. Prazo vai até o último dia de 2021

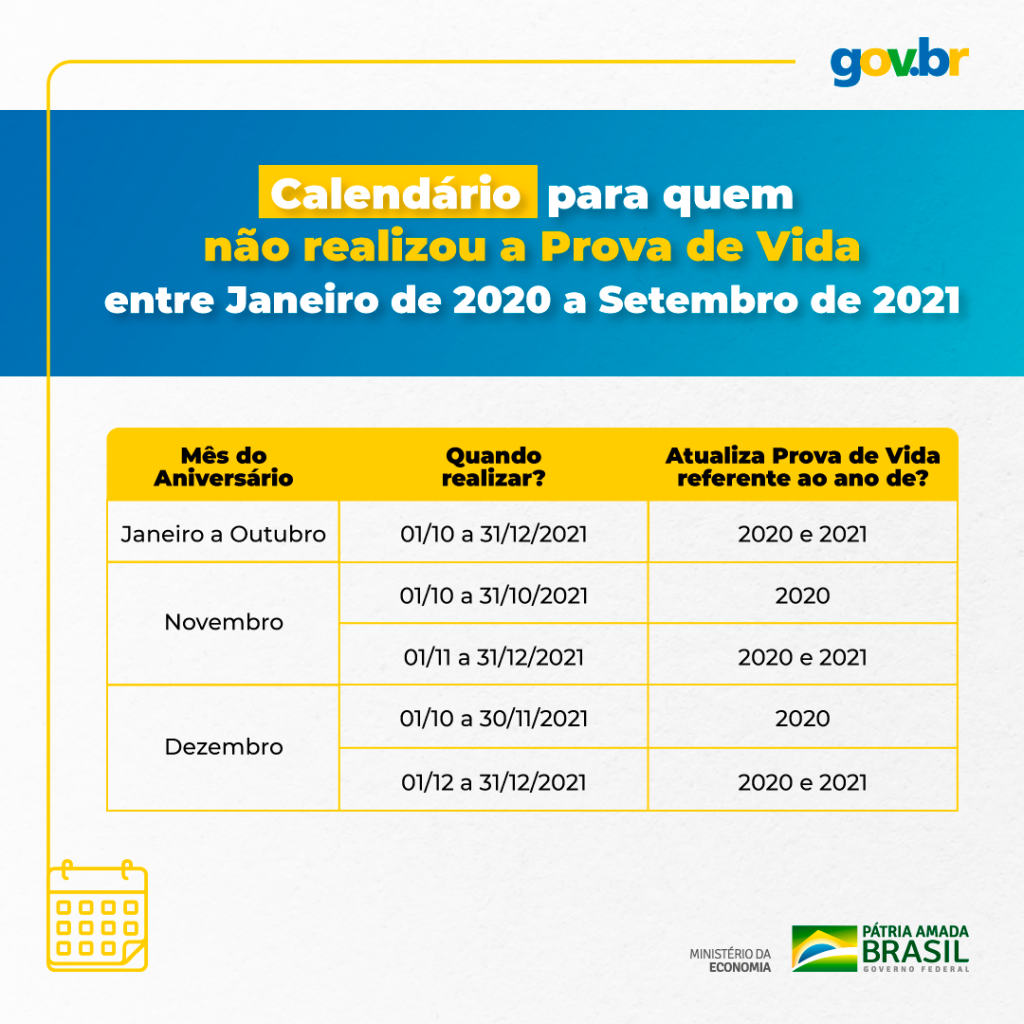

O Ministério da Economia deu prazo até 31 de dezembro de 2021 para os servidores públicos federais aposentados, pensionistas e anistiados políticos civis do Executivo Federal que não fizeram a comprovação entre janeiro de 2020 a setembro de 2021 ter tempo de provarem que estão vivos. Quem não cumprir com a obrigação até o final do ano terá o pagamento do benefício ou provento suspenso.

A prova de vida é um procedimento previsto em lei para evitar fraudes e pagamentos indevidos e deve ser feita uma vez por ano, no mês do aniversário do beneficiário. Para a prova de vida, os beneficiários podem escolher uma das seguintes alternativas:

– Comparecer presencialmente a uma agência do banco onde recebe o pagamento, com documento de identificação com foto.

– Realizar a Prova de Vida pelo celular, se tiver a biometria (identificação digital) cadastrada no TSE ou no Denatran. Neste caso, é necessário ter os aplicativos SouGov.br e GOV.BR instalados no dispositivo móvel.

Para orientar os beneficiários do Executivo Federal, a Secretaria de Gestão e Desempenho de Pessoal do Ministério da Economia divulgou um calendário para a realização da Prova de Vida. Confira:

Independentemente do canal em que realizou a prova de vida, o aposentado, pensionista ou anistiado pode consultar sua situação pelo aplicativo SouGov.br, disponível nas lojas Google Play e App Store, ou pelo computador, acessando www.gov.br/sougov . No SouGov.br também é possível obter o comprovante e receber notificações para lembrar o prazo da realização da prova de vida.

Saiba mais sobre a prova de vida para servidores públicos federais aposentados, pensionistas e anistiados civis do Poder Executivo Federal.

Depois de ameaçar descontar, de um só vez nos contracheques de outubro, um valor supostamente devido de contribuição da Previdência, o Ministério da Economia, em consequência da repercussão, recuou. Mas, hoje, em novo comunicado, informa que a fatura virá a qualquer momento. Mas especialistas dizem que há duas questões a ser corrigidas: o valor não pode cobrad; além disso, houve um erro, no passado, e quem já pagou pode pedir na Justiça ressarcimento

O problema maior na cobrança é que, nesse caso específico, vai cair no colo de aposentados e pensionistas que têm doença incapacitante. “Ou seja, pessoas frágeis”, ressalta o advogao Diego Cherulli, da Cherulli Advocacia & Consutoria. Depois da confusão que levou muitos ao estresse na última segunda-feira, quando foram consultar a prévia do contracheques, e descobritam que a contribuição mais que dobrava de valor, o Ministério da Economia divulgou um novo comunicado, garantindo que a bomba não cairia em outubro.

Agora, em outro comunicado – o terceiro -, o órgão, em uma decisão incorreta, na análise de Chrulli, informa que as “orientações sobre os novos procedimentos para o desconto serão expedidas nos próximos dias, em especial quanto à possibilidade de parcelmento dos valores devidos” . As orientações serão divulgadas pela Secretaria de Gestão e Desempenho de Pessoal (Sipec). A confusão começou logo após a reforma da Previdência (EC 103), promulgada em 13 de novembro de 2019, explica o advogado.

Naquela época, foi revogado um artigo que permitia um benefício tributário para esse grupo de servidores aposentados e pensionistas. Eles só passavam a descontar para a Previdência a partir do valor referentes a dois tetos do Regime Geral de Previdência Social (RGPS). “Quem recebia até R$ 12 mil mensais, não tinha que descontar, até então. Mas quando houve a retirada ao dreito ao benefício, além do desembolso dobrado, pagaram duas parcelas indevidas. E passam agora por um entendimento equivocado”, reforça Cherulli.

Equívoco

Alguns detalhes técnicos precisam ser observados, segundo Diego Cherulli. O governo entende que a cobrança (permitida pela reforma da Previdência) já deveria começar a ser feita logo em novembro e dezembro de 2019. No primeiro informe, na quarta-feira, é explicado que foi feita uma consulta à Receita Federal e que ficou deciddo que o governo tinha essa prerrogativa de recolhimento.

No entanto, é preciso obedecer o princípio da enterioridade. “Ao contrário do que informa o Ministério da Economia, a lei não entra em vigor imediatamente. Só passa a valer após três meses depois. Isso significa que, somente no contracheques de março. Além de não ter que pagar esse resíduo de novembro e dezembro, os servidores aposentados e pensionistas também podem buscar na Justiça o direito a ressarcimento do que foi cobrado em janeiro e fevereiro de 2020”, alerta Cherulli.

Foto: pt.org

Governo recua e desiste de cobrar em dobro a Previdência de aposentados e pensionistas

Depois de um susto que mexeu o dia inteiro com o humor dos servidores aposentados e pensionistas do Executivo federal, pela possibilidade de desconto dobrado da contribuição da Previdência – descrito na versão prévia dos contracheques –, o Ministério da Economia recuou

Por meio de nota, a Secretaria de Gestão e Desempenho de Pessoal do Ministério da Economia informou que não haverá “qualquer desconto adicional referente ao Plano de Seguridade Social (PSS) na folha de pagamento de aposentados e pensionistas do mês de outubro”. “Descontos dessa natureza que tenham sido identificados na prévia do contracheque deverão ser desconsiderados pelos servidores, pois não constarão da versão final da folha. A propósito, ajustes entre a versão prévia e a versão definitiva são procedimentos comuns ao rito de processamento mensal da folha de pagamento”, reforçou.

O dia foi de estresse, quando funcionários foram consultar a versão prévia que é divulgada todos os meses. Lá constava um desconto extra que dobrava o valor da contribuição mensal e era cobrada de uma só vez (nos valores a serem recebidos em novembro). A explicação era de que “aplicação da anterioridade” foi em consequência de consulta à Receita Federal e se referia a um recolhimento que deixou de ser feito no final de 2019. Na prática, segundo o funcionalismo, o equívoco – apesar das crises sanitária, hídrica e da inflação e juros em alta – que vai pesar no bolso caiu no colo de todos sem consulta prévia e sem respeito à situação financeira dos interessados.

Como exemplo, um servidor, cujo pagamento habitual mensal à Previdência era de R$ 1.849,52, teria que desembolsar a mais R$ 1.927,02. O total subia, então, para R$ 3.776,54. Mais que dobrou. Sérgio Ballerini, presidente do Sindicato Nacional dos Funcionários do Inmetro (Asmetro-SN), conta que, principalmente aqueles com salários menores, estavam em pânico. “ Muitos têm rubricas de empréstimos, que podem ultrapassar o limite das margens de consignação (5% e 35%), e ficaram preocupados e apavorados pois não terão recursos para sequer pagar os seus planos de saúde”, informa Ballerini.

Alerta

Na análise de Marcelo Aith, especialista em direito público e professor convidado da Escola Paulista de Direito (EPD), o servidor precisa ficar atento. Ele esclarece que o governo está autorizado, por lei, a cobrar de uma só vez, independentemente de quem for a responsabilidade pelo equívoco do passado. “No entanto, as retenções dos valores pagos a menor não podem superar os 30% do valor líquido percebido mensalmente. Se isso acontecer, a administração deverá parcelar. O Superior Tribunal de Justiça (STJ) firmou esse entendimento, conforme se pode observar do RESP 1248.145”, cita Aith.

Foto: PNG

Servidores federais aposentados vão levar um susto quando olharem o contracheque de outubro

Aposentados e pensionista, sem aviso prévio e em um momento de crise sanitária, inflação e juros nas alturas, vão receber proventos menores, já em novembro, sem que tenham responsabilidade no assunto. Segundo informações de funcionários públicos federais aposentados, “por um erro” do Ministério da Economia, o desembolso para a previdência terá uma parcela extra que mais que dobra o valor mensal

Veja o exemplo do contracheque de um servidor:

Nesse caso, o pagamento mensal habitual, que é de R$ 1.849,52, ganha “um presente” a mais de R$ 1.927,02. O total, supreendentemente, sobre para R$ 3.776,54. Com isso, é importante que todos consultem o mais rapidamente seus olerites. De acordo com o ministério, “dúvidas e esclarecimentos adicionais deverão ser enviados pela Central SIPEC, através do endereço eletrônico abaixo: https://www.gov.br/servidor/pt-br/canais_atendimento/central-sipec”

O comunicado conjunto da Coordenação-Geral de Modernização dos Processos da Folha, do Departamento de Remuneração e Benefícios, da Secretaria de Gestão e Desempenho de Pessoal e da Secretaria Especial de Desburocratização, Gestão e Governo Digital, do Ministério da Economia, tem como data inicial o dia 7 de outubro, mas só foi entregue aos “dirigentes de recursos humanos” dos órgãos nessa segunda-feira (18). A questão é que um equívoco cometido no final de 2019 virá de uma vez só, sem consulta alguma e sem respeito à situação financeira dos interessados.

O órgão, na nota oficial, explica que a “aplicação da anterioridade” foi em consequência de consulta à Receita Federal. E no que exceder o teto do RGPS, a aplicação da fatura deve ser “a partir da data de sua

publicação”. E reforça: “Nesse sentido, será efetuada para a folha de pagamento do mês de OUTUBRO/2021, apuração especial para o recalculo da contribuição previdenciária referente aos meses de novembro e dezembro de 2019 e PSS sobre gratificação natalina de 2019, ou seja, para os citados meses o desconto do PSS será deduzido o Teto Previdenciário e não do DOBRO do teto do RGPS, como foi considerado à época”.

Governo prorroga prazo para prova de vida dos servidores do Executivo federal

Os beneficiários do Executivo federal que não fizeram a prova de vida entre janeiro de 2020 a setembro de 2021 têm até o final do ano de 2021 para a comprovação.

O Ministério da Economia prorrogou até 31 de dezembro deste ano o prazo para a realização da prova de vida dos servidores públicos federais aposentados, pensionistas e anistiados políticos civis do Executivo federal. O prazo de comprovação de vida para evitar a suspensão do pagamento terminava na quinta-feira (30/9). Nesta sexta-feira (1º/10), a Instrução Normativa nº 91, de 30 de setembro de 2021, estendeu o prazo até o final do ano, de acordo com o calendário.

Os aniversariantes a partir de outubro de 2021 que já cumpriram com a obrigação de comprovação de vida de anos anteriores terão que voltar a fazer a prova de vida a partir do mês de aniversário, nos moldes do que está descrito na Portaria nº 244 e Instrução Normativa nº 45, ambas de 15 de junho de 2020.

“A prova de vida é um procedimento previsto em lei para evitar fraudes e pagamentos indevidos e deve ser feita uma vez por ano, no mês do aniversário do beneficiário. A consulta à situação da prova de vida pode ser feita pelo aplicativo SouGov.br, disponível nas lojas Google Play e App Store, ou pelo computador”, informa o ministério.

Procedimentos para a prova de vida

Modo digital – Neste caso, o beneficiário precisa ter a biometria (identificação digital) cadastrada no Tribunal Superior Eleitoral (TSE) ou no Departamento Nacional de Trânsito (Denatran), além de ter instalado em seu celular os aplicativos SouGov.br e GOV.BR. O procedimento será iniciado pelo SouGov.br e, em seguida, deverá ser efetuada a validação facial no aplicativo GOV.BR. Depois, o beneficiário deverá acompanhar a situação da comprovação de vida pelo aplicativo SouGov.br ou pelo computador.

Modo presencial – O beneficiário deve comparecer a qualquer agência do banco onde recebe o pagamento munido de documento de identificação com foto.

Independentemente do canal em que foi realizada a comprovação de vida, o beneficiário pode acompanhar a situação no SouGov.br, tanto pelo aplicativo como pelo computador. Em qualquer desses canais é possível também obter o comprovante e receber notificações para lembrar o prazo da realização da prova de vida.

Servidores tutelados ou curatelados poderão fazer prova de vida em ‘drive thru’

Ação facilita a comprovação para aposentados, pensionistas e anistiados políticos nessa condição, residentes no DF, que não fizeram a prova de vida durante o período de suspensão. Será entre 8 e 24 de setembro, na ala lateral Norte do edifício do Departamento Nacional de Infraestrutura de Transportes (Dnit), em Brasília, com agendamento prévio pela internet

Foto: Ministério da Economia

No dia da prova de vida, no drive thru, deverão ser apresentados os seguintes documentos: termo de curatela ou tutela; documento de identificação do aposentado ou pensionista, e documento de identificação do curador ou tutor.

A Secretaria de Gestão e Desempenho de Pessoal do Ministério da Economia está executando o Projeto Drive Thru – Prova de Vida, exclusivamente para aposentados, pensionistas e anistiados políticos tutelados (que têm representante legal) ou curatelados (donos de bens administrados por um curador) do poder Executivo federal, vinculados ao Departamento de Centralização de Serviços de Inativos, Pensionistas e Órgãos Extintos (Decipex), que residem no Distrito Federal. Atualmente são cerca de 600 beneficiários nessa condição.

A legislação prevê que a prova de vida dos tutelados e curatelados deve ser, exclusivamente, nas unidades de Gestão de Pessoas do órgão de vinculação, com a presença do beneficiário e do curador ou tutor. “O objetivo do Projeto Drive Thru é oferecer uma alternativa de atendimento a esse público para que possam atualizar sua prova de vida de maneira mais cômoda, ágil e segura”, afirma o secretário de Gestão e Desempenho de Pessoal, Leonardo Sultani.

Quem não fez a prova de vida no período de janeiro de 2020 a junho de 2021 – quando a obrigatoriedade da comprovação estava suspensa como medida de proteção contra o contágio pela covid-19 – tem até 30 de setembro de 2021 para regularizar a situação e garantir a continuidade do pagamento.

O projeto Drive Thru

Prova de Vida será entre os dias 8 e 24 de setembro, na ala lateral Norte do edifício do Departamento Nacional de Infraestrutura de Transportes (Dnit), em Brasília, mediante agendamento prévio que já pode ser feito pela internet.

No dia da prova de vida, no drive thru, deverão ser apresentados os seguintes documentos: termo de curatela ou tutela; documento de identificação do aposentado ou pensionista, e documento de identificação do curador ou tutor.

Servidores federais devem fazer prova de vida até 30 de setembro

Quem não comprovou vida, desde o início da suspensão, em março de 2020, até 30 de junho de 2021, deverá fazer o procedimento de comprovação até o final de setembro para regularizar a situação para não ficar sem o benefício

A prova de vida dos servidores públicos federais aposentados e dos pensionistas e anistiados políticos civis do Poder Executivo Federal que ficou suspensa desde março de 2020, como medida de proteção contra o contágio pela covid-19, voltou a ser exigida a partir do dia 1º de julho deste ano.

Os beneficiários têm até o dia 30 de setembro de 2021 para fazer a prova de vida referente ao ano de 2020 e ao período de janeiro a junho de 2021. O Ministério da Economia, por meio da Secretaria de Gestão e Desempenho de Pessoal, órgão central de gestão de pessoas da administração pública federal, divulga o calendário, para orientar os beneficiários a atualizar a situação da prova de vida e garantir a continuidade dos pagamentos.

Como fazer

A prova de vida é um procedimento previsto em lei para evitar fraudes e pagamentos indevidos e deve ser feita uma vez por ano, no mês do aniversário.

Para provar que está vivo, o beneficiário deve seguir uma das seguintes opções:

– Realizar a prova de vida digital, por meio de aplicativo no celular; ou

– Comparecer presencialmente, com documento de identificação com foto, a qualquer agência do banco onde recebe o pagamento.

Para a prova de vida digital, o beneficiário precisa ter a biometria (identificação digital) cadastrada no Tribunal Superior Eleitoral (TSE) ou no Departamento Nacional de Trânsito (Denatran); e ter instalado em seu celular os aplicativos SouGov.br e MeuGov.br.

O procedimento será iniciado pelo SouGov.br e, em seguida, deverá ser feita a validação facial no aplicativo MeuGov.br. Todas as etapas serão indicadas na tela do celular. Depois, o beneficiário deverá acompanhar a situação da comprovação de vida pelo aplicativo SouGov.br.

Independentemente do canal em que foi realizada a comprovação de vida, o beneficiário pode acompanhar a situação no SouGov.br, tanto pelo aplicativo como pelo computador, no endereço www.gov.br/sougov . Em qualquer desses canais é possível obter o comprovante e receber notificações para lembrar o prazo da realização da Prova de Vida.

Para saber mais sobre a prova de vida dos aposentados, pensionistas e anistiados políticos civis do Poder Executivo Federal, acesse:

https://www.gov.br/servidor/pt-br/acesso-a-informacao/servidor/recadastramento

SouGov.br apresenta novos serviços para servidores públicos federais

O aplicativo já conta com 28 funcionalidades e a adesão de mais de meio milhão de usuários. Em setembro, estão previstas mais novidades. “Entre os serviços que vêm por aí, teremos algumas declarações, cadastros de dependentes, alvará judicial, auxílio funeral, auxílio alimentação, afastamento e saúde suplementar”, revela o secretário especial de Desburocratização, Gestão e Governo Digital, Caio Mario Paes de Andrade

O SouGov.br lança quatro novos serviços que se somam às outras 24 funcionalidades já disponíveis no aplicativo, exclusivamente para servidores públicos federais – ativos e aposentados -, pensionistas e anistiados civis do Poder Executivo Federal, informou o governo.

A partir de agora, os usuários podem cadastrar seus dados bancários pelo celular e alterar, por exemplo, a sua conta salário; solicitar a licença gestante, adotante e paternidade, e todos os benefícios, juntamente com o cadastro do novo dependente, num mesmo protocolo; e autorizar ou não a administração a acessar a Declaração do Imposto de Renda Pessoa Física para fins de atendimento aos órgãos de controle.

“Além disso, o aplicativo Sigepe Banco de Talentos – para o cadastro e gerenciamento de currículos – foi migrado para o SouGov.br, permitindo o acesso dos servidores a mais esse serviço em um mesmo local”, acentua o Ministério da Economia.

O SouGov.br também tem outra novidade: a melhoria na visualização da margem consignável e a possibilidade de seu detalhamento, com opção de impressão em PDF. Ações que fazem parte do constante aperfeiçoamento do aplicativo para uma experiência cada vez melhor do usuário com o canal de atendimento do governo federal.

governo digital

Lançado no início de maio para cerca de 1,3 milhão de pessoas, o SouGov.br faz parte da transformação digital que a Secretaria Especial de Desburocratização, Gestão e Governo Digital (SEDGG) do Ministério da Economia vem realizando no Estado.

O SouGov.br é exatamente a transformação digital sendo realizada dentro da administração pública federa, reforça. “Com a transformação digital, ganhamos eficiência, melhoramos o trabalho para o gestor, a qualidade da informação e nossa capacidade de relacionamento e de entrega de serviços e produtos. Mas, acima de tudo, a digitalização na gestão de pessoas pretende atender bem ao servidor público federal, porque este, sendo bem atendido, saberá o valor disso e atenderá bem ao cidadão”, afirma o secretário especial de Desburocratização, Gestão e Governo Digital, Caio Mario Paes de Andrade.

O SouGov.br foi inteiramente desenvolvido pelo governo federal e os próprios usuários deram a sua contribuição. Para auxiliar no desenvolvimento do aplicativo, 145 servidores das áreas de gestão de pessoas se voluntariaram. O SouGov.br também registrou 20.088 servidores de todo o Brasil em seu Banco de Voluntários para testar as funcionalidades do aplicativo. “Essa contribuição dos usuários-teste vêm contribuindo para identificar a necessidade de ajustes e, assim, auxiliar na evolução da ferramenta e melhorar a experiência do usuário”, diz a nota.

Com cerca de três meses em funcionamento, o aplicativo já conta com mais de 570 mil usuários e alcançou a nota média de 4.6 (na pontuação que vai até 5) nas principais lojas de aplicativos do país. Entre os serviços mais acessados até o momento estão o Contracheque, Dados Funcionais e Pessoais, Extrato de Consignações, Prova de Vida e Carteira Funcional.

O projeto SouGov.br tem em seu cronograma mais dois pacotes de entregas até o final do ano. Em 2022, há a previsão de lançar outras funcionalidades, alcançando o número de 50 serviços aos usuários em um só canal e com apenas o login e senha do gov.br.

De acordo com o secretário de Gestão e Desempenho de Pessoal do Ministério da Economia, Leonardo Sultani, a próxima entrega do SouGov.br está prevista para o próximo mês de setembro. “Entre os serviços que vêm por aí, teremos algumas declarações, cadastros de dependentes, alvará judicial, auxílio funeral, auxílio alimentação, afastamento e saúde suplementar”, revela o Secretário.

Além de ampliar a quantidade dos serviços ofertados por meio do SouGov.br, Sultani reforça que o órgão central de gestão de pessoas da administração pública federal permanece constantemente atento às dificuldades e aos aprimoramentos que são necessários para os serviços que já foram disponibilizados.

“Estamos num caminho irreversível. A automação e as formas de comunicação e de interação estão sendo alteradas no mundo inteiro, tanto no setor público quanto no privado, no âmbito profissional. E essas são iniciativas do governo para adequar o Brasil a todos os desafios que nos serão impostos num futuro muito próximo”, destaca o secretário de Gestão e Desempenho de Pessoal do Ministério da Economia.

Além do prazo para a confirmação, a novidade são os direitos para segurados de qualquer idade sem condições de se locomover, e maiores de 80 anos, aptos ou não de chegar ao banco ou às agências da Previdência Social

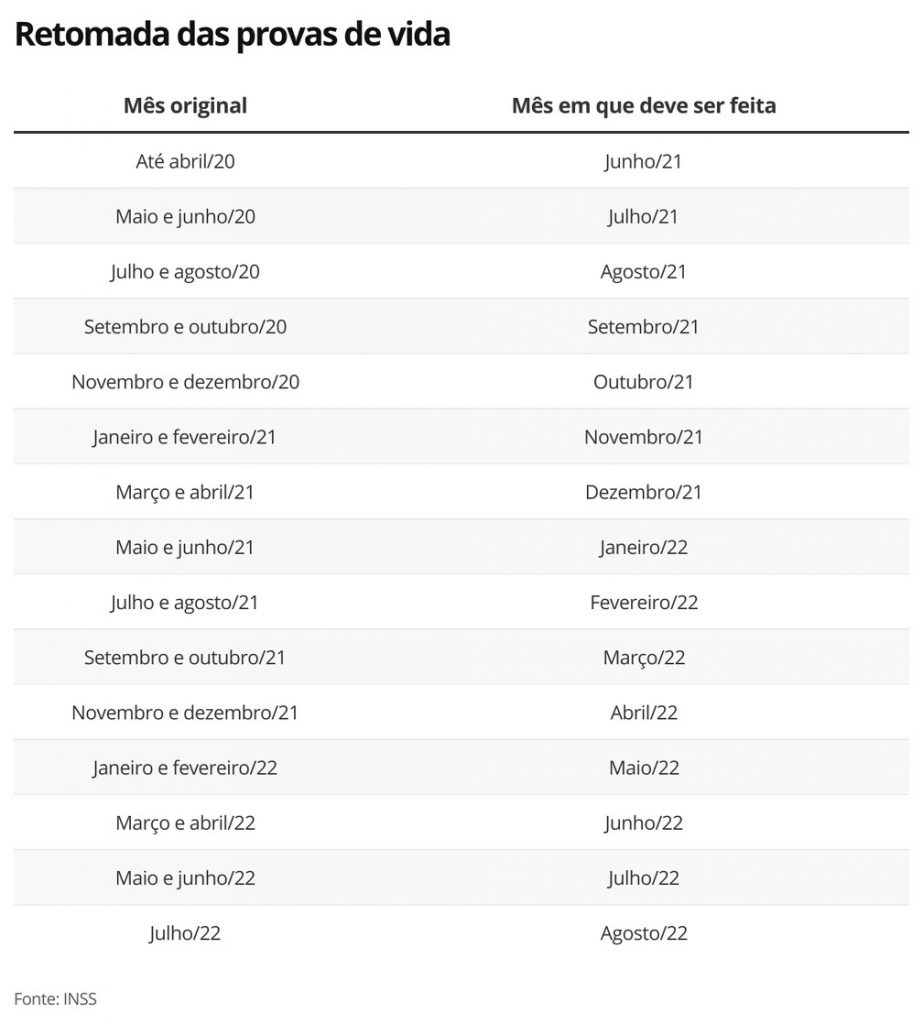

O Instituto Nacional do Seguro Social (INSS) divulgou novo calendário para a prova de vida de aposentados e pensionistas. Os segurados devem estar atentos para não perder os prazo, que agora inclui os meses de janeiro a agosto de 2022 para quem tem que fazer a comprovação entre maio de 2021 e julho de 2022 (antes ia até dezembro de 2021). Mas não esqueçam de que quem precisava provar que estava vivo em maio e junho de 2020, terá que fazer o procedimento até 31 de julho para não ter o benefício suspenso. E quem quiser antecipar, pode fazer a prova de vida antes.

Segundo o diretor de Benefícios do INSS, José Carlos de Oliveira, o novo calendário deve ser acompanhado por todos, e não apenas aqueles que não conseguiram fazer a prova de vida em 2021. “É importante lembrar que as pessoas com mais de 80 anos e com dificuldade de locomoção não precisam ir até o banco. Nesses casos, o próprio beneficiário, ou um familiar, pode pedir o serviço de prova de vida domiciliar”, destacou Oliveira. De acordo com o INSS, cerca de 36 milhões de beneficiários devem fazer a prova de vida anualmente.

João Badari, especialista em Direito Previdenciário e sócio do escritório Aith, Badari e Luchin Advogados, concorda que a medida é importante, principalmente nesse momento de pandemia. “Uma novidade que vai facilitar a vida de pessoas de idade e de quem está acamado. Agora, além da prova de vida no banco e da facial, tudo poderá ser resolvido na casa do segurado”, reforça Badari. Eduardo Marciano, gerente do Departamento Pessoal da King Contabilidade assinalou que a comprovação é necessária para combater as fraudes.

“Ainda acontece de a pessoa morrer, ninguém ficar sabendo e o familiar continuar recebendo. Por isso, é necessária a prova de que o segurado está vivo”, disse Marciano. A prova de vida é obrigatória para aposentados e pensionistas que recebem benefícios em conta corrente, poupança ou cartão magnético. Estava suspensa durante o período da pandemia e voltou a ser obrigatória a partir de 1º de junho.

Atenção ao prazo

Quem perdeu o prazo da prova de vida terá o benefício suspenso. É importante procurar o banco o quanto antes, alerta o INSS. Se isso aconteceu, basta comparecer ao banco onde recebe o pagamento, fazer a comprovação de vida e o pagamento é liberado na hora. Se o beneficiário já tem biometria cadastrada no Tribunal Superior Eleitoral (TSE) ou no Departamento de Trânsito (Detran), poderá ainda fazer a comprovação pelo aplicativo do Meu INSS, sem ir ao banco.

Mas, se tiver dificuldade, na rede bancária ou pelo aplicativo Meu INSS, entre em contato com a Central 135 para o atendimento em uma Agência da Previdência Social. Isso porque, após a suspensão do pagamento, se a prova de vida não for feita em até seis meses, o benefício será cessado. O segurado terá que pedir a reativação do benefício pelo Meu INSS.

O passo a passo está no link: https://www.gov.br/pt-br/servicos/solicitar-reativacao-de-beneficio. Demora um pouco, porque o pedido será analisado pelo INSS (em torno de 40 dias) e somente depois de aprovado, o pagamento é liberado em até 72 horas.

Prova de vida em casa

Será feita com a visita de um funcionário do INSS à residência do segurado que, em qualquer idade, não tenha como se locomover, ou para maiores de 80 anos, com ou sem problemas de locomoção. Pessoas que não podem se locomover ou seus representantes devem ligar no 135 ou acessar o site Meu INSS para agendar a prova de vida. Não precisam de cadastramento de procuração ou comparecimento a uma agência. Mas é preciso testado médico ou declaração emitida pelo profissional médico competente.

Nos requerimentos pelo 135, a própria central agendará a apresentação da documentação comprobatória, e o requerente saberá a data para comparecimento na agência ou possibilidade de anexá-la pelo Meu INSS. Deverá ser selecionado o serviço “Solicitar Prova de Vida – Dificuldade de locomoção”, do tipo tarefa, modalidade atendimento à distância, código 4972, sigla Pvidaflo, para emergências e prioridades.

Para os com mais de 80 anos, o pedido é pelo serviço “Solicitar Prova de Vida – Maior de 80 anos” – código 4952, sigla Pvidaidoso, cujo cumprimento deve ser emergencial e prioritária. A tarefa “Solicitar Prova de Vida – Maior de 80 anos” criará automaticamente a subtarefa “Pesquisa Externa – Prova de Vida” – código 4953, sigla Pexprivuda, cujo cumprimento deve emergencial e prioritária.

Presencial

Aposentados e pensionistas que tiverem a biometria bancária cadastrada poderão usar qualquer caixa eletrônico. vida. Muitos bancos aceitam qualquer transação nos terminais como prova de vida, como a retirada de um extrato bancário, por exemplo. Os que não têm biometria, podem ir à agência bancária com CPF e documento com foto.

Digital

O INSS, em parceria com a Secretaria Especial de Desburocratização, Gestão e Governo Digital do Ministério da Economia, a Dataprev e o Serpro, iniciou em fevereiro um projeto piloto para a prova de vida sem sair de casa. Cerca de 6 milhões de beneficiários já estão aptos para a biometria facial. Nesse caso, a prova é pelos aplicativos Meu gov.br (https://www.gov.br/pt-br/apps/meu-gov.br) e Meu INSS. Ao acessar o Meu INSS, o segurado saberá se está apto a fazer a prova de vida por biometria. Se não estiver, terá de ir até a uma agência bancária.

Quem mora no exterior

O INSS divulgará um novo ato com orientações e prazos específicos. Mas quem mora no exterior, pode encaminhar as provas de vida feitas em representações diplomáticas ou consulares brasileiras, depois de preencher o “Formulário Específico de Atestado de Vida para comprovação perante o INSS”, assinado na presença de um notário público local e devidamente apostilado pelos órgãos designados em cada país, para os casos de residentes em países signatários da Convenção sobre a Eliminação da Exigência de Legalização.

Cuidado com golpes

O INSS informa que não entra em contato direto com o beneficiário para pedir qualquer informação, dados pessoais ou fotografias, para concretizar a prova de vida. Se tiver em dúvida, procure os canais de atendimento remoto como a assistente virtual (chatbot Helô), disponível no site (gov.br/meuinss) e aplicativo do Meu INSS. Ou ligue para o telefone 135, de segunda a sábado, das 7 horas às 22 horas (horário de Brasília), informou o INSS.

Quem não comprovou vida em 2020 e 2021, desde o início da suspensão do procedimento no ano passado até 30 de junho último, não pode perder o prazo, que se encerra em 30 de setembro de 2021. O governo vai enviar notificações, até o dia 10 de agosto, para quem não fez a prova de vida até o final de julho ou no mês de aniversário

O governo informa que a prova de vida dos aposentados, pensionistas e anistiados políticos civis do Poder Executivo Federal volta a ser exigida a partir desta quinta-feira (1º de julho), após ter ficado suspensa desde março de 2020, como medida de proteção contra o contágio pela Covid-19.

“Quem não fez realizou a prova de vida em 2020 ou em 2021 desde a suspensão em 2020 até o dia de hoje, 30 de junho, deverá comprová-la, conforme calendário, na agência bancária onde recebe o pagamento ou acessar o aplicativo SouGov.br para consultar a situação da comprovação de vida, o prazo para a sua realização e obter as orientações para realizá-la por meio de aplicativo móvel, caso tenha biometria cadastrada no Tribunal Superior Eleitoral (TSE) ou no Departamento Nacional de Trânsito (Denatran)”, informa o Ministério da Economia.

Aqueles que não realizarem a comprovação de vida até final de julho de 2021 serão notificados até o dia 10 de agosto para fazê-la no prazo de 30 dias, contados do recebimento da notificação. O prazo limite para realização da prova de vida é até 30 de setembro de 2021 para os aposentados, pensionistas e anistiados políticos civis, que não a fizeram durante o período da suspensão da sua exigência.

O mesmo prazo limite e condições para comprovação de vida serão também para aqueles que tiveram o pagamento restabelecido por meio de solicitação no módulo de Requerimento do Sigepe, tipo de Documento “Restabelecimento de Pagamento – Covid19” e ainda não realizaram a comprovação de Vida durante o período de suspensão.

A Prova de Vida deve ser feita uma vez por ano, no mês do aniversário, conforme estabelecido na Portaria nº 244 e Instrução Normativa nº 45, ambas de 15 de junho de 2020, que são os normativos que regem o processo de Prova de Vida.

“Por isso, a Secretaria de Gestão e Desempenho de Pessoal do Ministério da Economia , Órgão Central de Gestão de Pessoas da Administração Pública Federal, orienta que os beneficiários nascidos em agosto ou setembro que não realizaram a comprovação de vida durante o período de suspensão aguardem o início do mês do aniversário para realizar a Prova de Vida. Assim, já atualizam a situação de 2020 e 2021”, informa a secretaria.

As orientações quanto à retomada da exigência da prova de vida estão na Instrução Normativa SGP/SEDGG/ME nº 63, de 29 de junho de 2021.

“Os beneficiários que estiverem com o pagamento suspenso deverão realizá-la, nos termos da Portaria nº 244 e da Instrução Normativa nº 45, ambas de 15 de junho de 2020”, reforça o órgão.

Onde fazer a Prova de Vida

Os beneficiários do Regime Próprio de Previdência Social podem comparecer presencialmente no banco onde recebem seu pagamento. Algumas instituições bancárias oferecem alternativas, como Prova de Vida pelo caixa eletrônico ou por aplicativo móvel. O beneficiário deve confirmar as opções disponíveis e o horário de funcionamento junto ao banco.

Condições excepcionais, como para beneficiários que estão internados em unidades de saúde ou em sistemas prisionais, assim como visitas técnicas, estão descritas na Portaria nº 244 e na Instrução Normativa nº 45, ambas de 15 de junho de 2020.

Prova de Vida pelo celular

Os beneficiários que já têm a biometria cadastrada no Tribunal Superior Eleitoral (TSE) ou no Departamento Nacional de Trânsito (Denatran) podem realizar a Prova de Vida Digital, ou seja, por meio do reconhecimento facial. O serviço está disponível no aplicativo Meu gov.br. As orientações para a realização da Prova de Vida Digital estão disponíveis no aplicativo SouGov.br.

Mesmo os beneficiários que realizarem a prova de vida presencialmente, em uma agência bancária ou por qualquer outra forma/canal, podem utilizar o aplicativo SouGov.br para consultar sua situação, obter o comprovante e receber notificações para lembrar do prazo para a realização da Prova de Vida.

Saiba mais

Para saber mais sobre a Prova de Vida dos aposentados, pensionistas e anistiados políticos civis do Poder Executivo Federal devem acessar o endereço https://www.gov.br/servidor/pt-br/acesso-a-informacao/servidor/recadastramento