Tag: mudanças

Impactos da reforma administrativa para o servidor público e para a sociedade

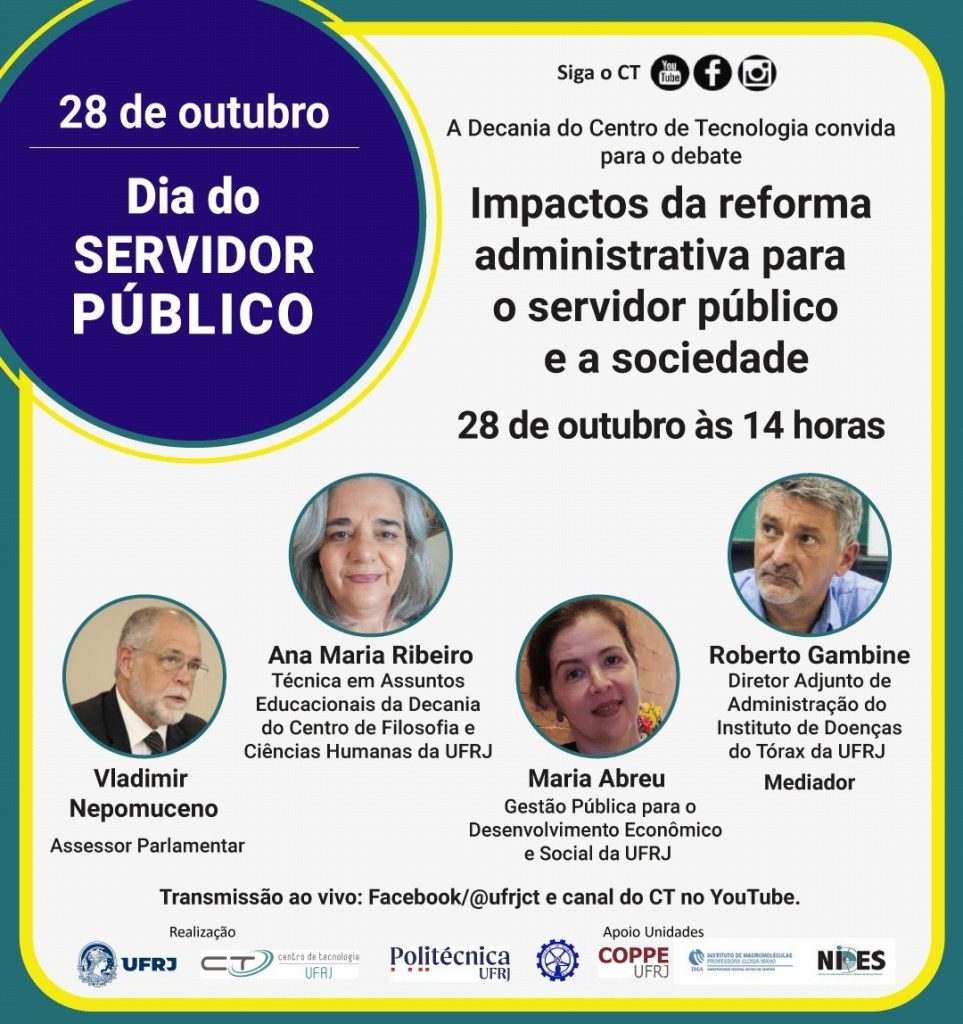

Em comemoração ao Dia do Servidor Público, no dia 28 de outubro, a partir das 14 horas, a Comissão Interna de Eventos da Decania do Centro de Tecnologia (CT) da UFRJ organiza a live “Impactos da reforma administrativa para o servidor público e para a sociedade”, com transmissão ao vivo pelo Facebook (Facebook/@ufrjct) e pelo canal do CT no YouTube (https://bit.ly/youtubedoct)

O objetivo do evento é debater as principais mudanças da Proposta de Emenda à Constituição (PEC) 32/2020, que trata da reforma administrativa do Serviço Público, e já está no Congresso Nacional para ser pautada e votada pelos deputados. Uma das justificativas do governa para a PEC 32 é acabar com os privilégios, mas juízes, promotores e membros do Ministério Públicos ficaram de fora do texto da reforma administrativa, mantendo os supersalários.

O ponto da proposta considerado mais negativo é a terceirização dos servidores públicos, pois a PEC 32 prevê a contratação temporária de servidores por até 10 anos, criando a oportunidade para a terceirização irrestrita. Entre as demais críticas à proposta estão a redução da jornada de trabalho em 25% com redução de salário dos servidores, o que irá reduzir o acesso da população aos serviços básicos, segundo os organizadores como, por exemplo, saúde e educação; o Artigo 37-A que permite instrumentos de cooperação com empresas privadas sem necessidade de licitação, favorecendo a privatização dos serviços públicos previstos na Constituição.

Os convidados:

Maria Abreu, professora adjunta do curso de Gestão Pública para o Desenvolvimento Econômico e Social da UFRJ;

Vladimir Nepomuceno, assessor parlamentar da Frente Parlamentar Mista do Serviço Público na discussão sobre a reforma administrativa; e

Ana Maria Ribeiro, técnica em Assuntos Educacionais na Decania do Centro de Filosofia e Ciências Humanas da UFRJ.

A mediação do encontro será de Roberto Gambine, diretor adjunto de administração do Instituto de Doenças do Tórax da UFRJ.

Fenae e Contraf vão a MPT para tratar de “perseguições a bancários da Caixa”

Federação Nacional das Associações do Pessoal da Caixa Econômica Federal (Fenae) aponta que mudanças são impostas em processo de reestruturação do banco, sem planejamento. “São medidas discriminatórias e gerou pânico e insegurança entre os trabalhadores”, afirma Fenae. O MPT deu um prazo de 30 dias para que o banco apresente todas as informações solicitadas

A Federação Nacional das Associações do Pessoal da Caixa Econômica Federal (Fenae) e a Confederação Nacional dos Trabalhadores do Ramo Financeiro (Contraf-CUT) participaram da primeira audiência com o Ministério Público do Trabalho (MPT) para tratar de perseguições a empregados registradas ao longo da reestruturação imposta pelo banco. “Os fatos vêm sendo denunciados por bancários de diferentes locais do país”, denuncia Fenae.

Participaram da reunião no MPT, nesta segunda-feira (8), o vice-presidente da Fenae, Marcos Saraiva, e a secretária da Cultura da Contraf-CUT e coordenadora da Comissão Executiva dos Empregados (CEE/Caixa), Fabiana Uehara, além de três representantes da Caixa. De acordo com Saraiva, as entidades sindicais têm cobrado posicionamento da empresa sobre a transferência arbitrária dos trabalhadores.

“Essa audiência foi importante para informarmos ao Ministério Público sobre o que está ocorrendo. Não houve um aviso formal do banco comunicando a medida e nem tempo razoável para que os empregados pudessem entender o que estava acontecendo”, observa. “A medida gerou pânico e insegurança entre os trabalhadores”, acrescenta o vice-presidente da Fenae.

Os representantes da Caixa disseram que a medida tem o objetivo de reforçar algumas áreas da empresa em decorrência da pandemia da covid-19. O MPT deu um prazo de 30 dias para que o banco apresente todas as informações solicitadas. A partir daí, o Ministério Público do Trabalho definirá os próximos desdobramentos.

Sem planejamento

Durante a audiência, a Fenae e a Contraf reforçaram que as mudanças vêm sendo impostas sem planejamento. “Falamos sobre as denúncias de perseguições. São medidas discriminatórias que vêm sendo tomadas em situações de realocação de trabalhadores incorporados e aposentados e também em relação àqueles que estão próximos de se aposentar”, destaca Fabiana Uehara.

A coordenadora da CEE/Caixa ressaltou que os representantes dos empregados reconhecem a necessidade de reforço em agências; mas, que é preciso dialogar com os trabalhadores e dar transparência às ações. “Existe um Acordo Coletivo que prevê a negociação com os empregados antes de mudanças como essas. E não houve informações sobre isso”, emenda Uehara.

Somada à desocupação de 170 imóveis, a reestruturação abrange áreas ligadas às vice-presidências Rede de Varejo (Vired), Tecnologia e Digital (Vitec) e Logística e Operações (Vilop), além de gerências como as de Tecnologia (Gitec), de Logística (Gilog), de Segurança (Giseg) e de Alienação de Bens Móveis e Imóveis (Gilie), com filiais que devem ser extintas e parte das atividades transferidas para novas centrais.

As principais mudanças para dar entrada na aposentadoria em 2021

“Importante destacar que a regra de transição da idade mínima em 2021 vai mudar: as mulheres precisarão ter 57 anos e os homens 62 anos, com o mínimo de 35 anos de contribuição para os homens e 30 para as mulheres. Já a regra de transição dos pontos também terá alterações, subindo um ponto. A exigência será que a soma da idade com o tempo de contribuição passará para 88 pontos para mulheres e 98 pontos para os homens”

João Badari*

A Nova Previdência completou, recentemente, um ano de vigência e trouxe uma série de mudanças para o brasileiro atingir o sonho de dar entrada em sua aposentadoria. Entre elas, existem as regras de transição que se modificam anualmente. As regras transitórias são uma espécie de “meio termo” para os segurados que já estavam contribuindo ao INSS, porém ainda não concluíram os requisitos para dar entrada na aposentadoria. Em 2021 algumas regras irão mudar.

Entretanto, se o segurado já cumpria os requisitos de se aposentar antes de 13 de novembro de 2019 e ainda não pediu seu benefício, ou pediu em data posterior a esta, pode ficar tranquilo, pois o direito será respeitado no momento em que o INSS for conceder a sua aposentadoria.

Importante destacar que a regra de transição da idade mínima em 2021 vai mudar: as mulheres precisarão ter 57 anos e os homens 62 anos, com o mínimo de 35 anos de contribuição para os homens e 30 para as mulheres.

Já a regra de transição dos pontos também terá alterações, subindo um ponto. A exigência será que a soma da idade com o tempo de contribuição passará para 88 pontos para mulheres e 98 pontos para os homens. Por exemplo, no ano de 2020 uma mulher com 57 anos de idade e 30 de contribuição poderia aposentar-se, em 2021 ela precisa ter, no mínimo, 58 anos de idade e 30 de contribuição (poderá dar entrada também com 57 anos e 6 meses de idade e 30 anos e 6 meses de contribuição, ou 57 anos de idade e 31 de contribuição.)

Agora, quem está planejando se aposentar por idade, é essencial frisar que a mudança é só para mulheres, que terão que completar 61 anos em 2021. Quem faz aniversário no segundo semestre, precisa esperar um pouco mais, pois se a mulher completa 60 anos em julho de 2021, por exemplo, ela só terá 61 anos em janeiro de 2022. Porém, nessa data, a idade mínima aumentará para 61 anos e 6 meses anos. Ou seja, ela terá que esperar o aniversário para ter direito à aposentadoria nessa categoria.

Na regra de transição do pedágio de 50% nada muda. Isso porque o segurado, que estava a menos de 2 anos de se aposentar em 13 de novembro de 2019, continuará precisando cumprir os 50% de pedágio. Porém, nessa regra existe a incidência do fator previdenciário (fórmula matemática que envolve três fatores: idade, expectativa e o tempo de contribuição).

Como a tabela de expectativa de vida subiu recentemente, o trabalhador terá que trabalhar cerca de 2 meses a mais em 2021 para compensar no fator previdenciário e manter o mesmo benefício que receberia antes de dezembro de 2020. OU o fator previdenciário poderá prejudicar o segurado e reduzir o valor final do benefício em até 40%.

Portanto, é fundamental que o segurado realize um planejamento adequado e fique atento às principais mudanças que irão ocorrer neste novo ano para quem for pedir a aposentadoria no INSS.

*João Badari – Advogado especialista em Direito Previdenciário e sócio do escritório Aith, Badari e Luchin Advogados

Estados devem ficar livres de pressão para reforma das previdências de servidores

Metade dos Estados ainda não aprovou novas regras de previdência para seus servidores. O prazo termina em 31 de julho, mas 14 deles, inclusive o Distrito Federal, não seguiram as normas estabelecidas para o funcionalismo da União, com aumento da alíquota de contribuição de 11% do salário, para 14%, entre outras

De acordo com o Ministério da Economia, já começaram a se adequar Acre, Alagoas, Bahia, Ceará, Espírito Santo, Goiás, Mato Grosso do Sul, Pará, Piauí, Paraná, Rio Grande do Sul, Sergipe e São Paulo. O descumprimento dessa regra pode resultar na redução de repasses de recursos pela União. Há pressão entre governadores para que esse prazo seja estendido e também dos servidores para que não haja mudanças nesse período de pandemia pelo novo coronavírus.

Para José Celso Cardoso, presidente do Sindicato Nacional dos Servidores do Ipea (Afipea-Sindical), a reforma da previdência tem que ser reavaliada. Tendo como pano de fundo os impactos do novo coronavírus, ele não acha problemático que os governos estaduais não aprovem até a data estipulada as mudanças previdenciárias. “Embora no caso dos estados, que não têm capacidade de emitir a própria moeda e gerar novos tributos, a situação fiscal exija um novo aporte da União, isso não pode ser feito na base da chantagem. Da faca no pescoço, da ameaça por conta crise. É um problema que extrapola a aprovação ou não da reforma pelos estados até o final de julho. Não é mais possível olhar a vida das pessoas pelo lado dos números”, ressalta Cardoso.

O especialista em direito previdenciário João Badari, sócio da Aith, Badari e Luchin Sociedade de Advogados, ao contrário, afirma que o momento é de ajuste e de acerto de contas porque o Estado perdeu arrecadação. “É importante que todos se adequem. A situação fiscal já estava complicada antes da pandemia. Uma futura reforma pode ser ainda mais austera. Se os estados e municípios não fazem o trabalho de casa, acaba provocando uma quebra na isonomia. As alterações precisam ser em todas as previdências, seja para a iniciativa privada ou setor público”.

A economista Ana Carla Abrão, especialista em finanças e políticas públicas da Oliver Wyman, diz que Estados e municípios que adiam “o necessário ajuste” sacrificam seus cidadãos, pois o o desequilíbrio fiscal resulta em falta de recursos para a saúde, educação e segurança, com impactos negativos principalmente para os mais pobres. “Os governadores que evitam a agenda de reforma estão a favor dos privilégios e contra o cidadão comum que hoje paga a conta e financia as benesses de poucos. Essa é a essência da escolha ao optar por não reformar a Previdência nos Estados”, diz Ana Carla.

Responsabilidade

Marcos Mendes, economista e pesquisador do Insper, igualmente, defende que os Estados façam o ajuste por conta própria, “em vez de jogar a responsabilidade nas costas do contribuinte”. Ele que defende uma série de medidas restritivas, como congelamento de salários e expansão das despesas com pessoal e cita dados do trabalho “Uma agenda econômica pós-pandemia: parte I – qualidade do gasto público e tributação”, do qual participou, sob a coordenação do economista Marcos Lisboa, para destacar que “as despesas com pessoal, previdência e políticas sociais no governo federal representam 77% da despesa primária total”.

“Nosso gasto público não é apenas elevado. Ele aumenta anualmente em razão do envelhecimento da população, das normas que permitem aposentadorias precoces, como no caso de professores e policiais militares, ou das regras que garantem promoções e prêmios por tempo de serviço, como no caso de servidores estaduais e municipais. Nos estados, o quadro é similar, com as despesas de pessoal ativo e inativo consumindo parcela substancial do orçamento e crescendo mais rápido que a capacidade de arrecadação. Em apenas uma década, esse gasto pulou de 50% para 63% da Receita Corrente Líquida estadual, mantendo clara trajetória ascendente”, aponta o estudo.

Escola Virtual da Enap abre dois novos cursos internacionais de Economia

O número de inscrito em 2020 já supera o 2019. Ente os temas, estão: O que é PIB? Como os preços são determinados? O objetivo é esclarecer estes e outros assuntos econômicos tão comentados neste momento

A pandemia do novo coronavírus trouxe mudanças profundas no cenário econômico mundial. Todos os dias nós somos afetados diretamente pelo impactos causados por ela e bombardeados de notícias sobre desemprego,

inflação, política monetária, crescimento econômico, entre outros assuntos, muitas das vezes, de difícil compreensão.

Por isso, com o objetivo de compreender o meio em que vivemos e a importância do conhecimento sobre os princípios de economia, a Escola Nacional de Administração Pública (Enap), por meio da Escola Virtual de Governo

(EV.G), acaba de divulgar a versão em português de dois cursos da Marginal Revolution University (MRU): Princípios de Economia – Microeconomia e Princípios de Economia – Macroeconomia, ministrados pelos professores Tyler Cowen e Alex Tabarrok, ambos da George Mason University.

“Neste contexto de mudanças econômicas profundas, os cursos com a visão nos princípios econômicos ajudarão as pessoas a entender um pouco melhor do que está ocorrendo”, apontou Carlos Eduardo dos Santos, Coordenador-Geral de Educação a Distância da Enap. Para ele, a articulação institucional e a cooperação internacional são estratégias da Escola que visam a promoção de conteúdos de qualidade e com o desenvolvimento de competências dos servidores e cidadãos em geral.

“No curso Princípios de Economia – Microeconomia você estará exposto à maneira econômica de pensar. Você entenderá como usar a economia em sua vida e, finalmente, verá o mundo de maneira diferente. Serão abordados

conceitos fundamentais de microeconomia, como oferta, demanda e equilíbrio, impostos, mercado de trabalho, concorrência, monopólio, bens públicos e muito mais”, informa a Enap.

“Também responderemos a perguntas como: Como os preços são determinados? O que Adam Smith quis dizer quando citou sobre a “mão invisível” do mercado? Como é que temos acesso a rosas frescas em cidades muito frias todos os dias dos namorados?”, explica.

Já no curso Princípios de Economia – Macroeconomia, seguindo os princípios do curso de Microeconomia, você continuará a explorar o modo de pensar econômico e o papel que os incentivos desempenham em todas as nossas vidas.

“Abordaremos questões macroeconômicas fundamentais, como: O que é produto interno bruto (PIB)? Por que alguns países enriquecem enquanto outros permanecem pobres? Qual a importância do sistema bancário de um país – e o que aconteceu durante a recente crise financeira? Como o Zimbábue terminou com uma taxa de inflação que subiu para os quatrilhões?”, assinala a Escola.

Na página de inscrição de cada curso, o aluno tem acesso às informações sobre sobre público-alvo, carga horária, disponibilidade e conteúdo programático. Os cursos podem ser por smartphones e tablets, pois a plataforma é

responsiva e permite a adaptação do conteúdo a diferentes formatos e tamanhos de telas.

Todas as capacitações oferecidas são autoinstrucionais e por isso, não contam com a presença de tutores para tirar dúvidas de conteúdo nem possibilitam a interação com outros participantes. Os módulos trazem vídeos, material de apoio e exercícios de avaliação.

Professores

Tyler Cowen é professor de economia na Universidade George Mason e também diretor do Mercatus Center. Tem PhD em economia pela Universidade de Harvard e é coautor, com Alex Tabarrok, do livro Modern Principles of Economics e do blog Marginal Revolution, e também co-fundador da Marginal Revolution University. Atualmente ele coordena o podcast Conversations with Tyler e escreve a coluna “Economic Scene” (Cenário Econômico) para o jornal New York Times. Escreve também para as revistas The New Republic e The Wilson Quarterly. Cowen foi nomeado pela revista The Economist como um dos mais influentes economistas da última década.

Alex Tabarrok é professor de Economia na George Mason University e presidente do Mercatus Center. Junto com Tyler Cowen, ele é co-autor do livro Modern Principles of Economics e do blog Marginal Revolution, e também co-

fundador da Marginal Revolution University. Tabarrok é autor de inúmeros trabalhos acadêmicos nas áreas de direito e economia, criminologia, política regulatória, teoria do voto e outras assuntos na área de economia e política. Ele também escreve artigos para o New York Times, Washington Post, Wall Street Journal e em muitas outras publicações de prestígio.

Manifesto de Macumbeiras/os de Esquerda contra pressões do governo

Em carta aberta, as entidades sustentam que “vidas negras importam”. Relatam que apresentam o “Manifesto de Macumbeiras/os de Esquerda, pelo Fora Bolsonaro e Mourão, porque, em momentos de difícil conjuntura é preciso ousar propôr mudanças quando suas vidas, religião e cultura correm riscos”. “Por isso, tornamos pública nossa posição política denunciando a necropolitica do qual governo brasileiro. Nossas vidas negras importam”

“As entidades do movimento negro social, nossos Terreiros e nossas lideranças, são nesse momento convocadas a exercer suas cidadania e a cerrarem fileiras junto a uma importante parte da população brasileira. Assine nossa Carta Aberta, vamos juntas e juntos ousar sonhar um mundo melhor, para o qual protagonizamos sua transformação”,afirmam. https://forms.gle/nCo8vx8qZtuD46Pf9

Veja a carta aberta:

”

Carta Aberta FORA BOLSONARO E MOURÃO!!!!!!

Somos de uma tradição que não separa a razão da emoção, ou a luta política da subjetividade de ser e viver em plenitude. Para nós que professamos a fé da solidariedade, da compaixão, do afeto e da resistência não há como silenciar a voz no período mais trágico que vivemos desde a escravização do nosso povo. A história de nosso país foi edificada sobre o sangue negro. É nossa obrigação ética e moral enfrentarmos a política de morte do desgoverno Bolsonaro, em honra à memória de lutas e resistência de nossas heroínas e heróis negras e negros.

Como nos ensinam os nossos Orixás, Nkises, Voduns e encantadas/os que permeiam nossas trajetórias com os seus itãs e lendas, construímos e transformamos permanentemente a nossa história. Para nós, Macumbeiras/os de Esquerda, a única alternativa para a nossa própria continuidade é juntar todas as nossas forças para neutralizar a necropolítica nazista implantada por Bolsonaro e aliadas/os.

A postura e o discurso de Bolsonaro, aprovados por milhões de eleitores, refletem quão racista ainda é o Estado e a sociedade brasileira. A pandemia pelo corona vírus, cada vez mais, passa pelas classes médias e atinge mortalmente, sobretudo, as negras e negros moradores das favelas e periferias. É para nós, que mais dependemos dos hospitais públicos, que Bolsonaro, em ato assumidamente genocida, impõe, contra todos os pareceres científicos, a liberação do uso de hidroxicloroquina e cloroquina.

Ao contrário do que se tem dito, o Corona Vírus não é “um vírus democrático”. A democracia da doença passa longe dos postos de atendimento do SUS e das filas das desempregadas/os e desamparadas/os pelo Estado, sem comida e sem medicamentos. A pandemia escancara os efeitos do racismo estrutural, que caracteriza as relações de poder e de consumo no Brasil, evidenciando que para a imensa maioria das famílias de pretas e pretos nunca existiu a Pátria Mãe Gentil.

Da deportação e travessia do Atlântico à organização dos quilombos, as/os nossas/os antepassadas/os mostraram que “clava forte” neste país é a nossa resistência. As elites dominantes continuarão rendidas à política econômica de Bolsonaro, sem importar que isto resulta na nossa morte, seja pela truculência das suas polícias ou pelo novo corona vírus. Então, para continuar a nossa luta por liberdade temos que assumir a tarefa hoje a nos desafiar. Cabe a cada irmã e irmão, iluminadas/os pela memória das/os nossas/os primeiras/os, construir outro cenário, imediatamente, que nos impulsione a ir mais longe.

É preciso fazer cessarem os ataques constantes à nossa cultura, história e tradição. Exigimos a exoneração do atual presidente da Fundação Cultural Palmares – órgão responsável pela valorização da cultura Afro Brasileira – que é um negacionista de nossa história e de nossas heroínas e heróis. Agindo como capitão do mato, o seu silêncio é conivente com a matança de jovens negras/os nas operações policiais, que não dão trégua mesmo durante a pandemia.

De acordo com relatório do Sistema de Informações sobre Mortalidade do Ministério da Saúde, em todas as unidades da federação selecionadas, as negras/os constituem a maioria das vítimas, ocupando, em média, quatro em cada cinco casos de homicídios no ano de 2017. Em 20 anos, o número de jovens negras/os assassinadas/os aumentou 429%, ante 102% de jovens brancas/os. Ainda assim, a liberação de armas, prisão perpétua e redução da maioridade penal foram pautas importantes para a eleição de Bolsonaro, e continuam na sua lista macabra de prioridades.

O FORA BOLSONARO E MOURÃO é o único meio de nos proteger para continuarmos avançando em busca de uma sociedade sem racismo.

Bolsonaro se elegeu através da prática criminosa de fake news, caixa dois e outras ilegalidades encobertadas por elites agraciadas com as pautas econômicas de um neoliberalismo, hoje, demonstradamente fracassado. É evidente a incapacidade técnica ou administrativa do ocupante do cargo mais importante do Brasil para gerir os interesses de mais de 210 milhões de brasileiras/os. Bolsonaro não possui nenhuma das características desejáveis a um chefe de Estado para promover o diálogo político, e conduzir o Brasil rumo ao desenvolvimento sustentável, com redução das desigualdades socio raciais. Ao contrário, como alardeiam analistas e a imprensa internacional, Bolsonaro representa uma ameaça para a paz mundial.

É necessário ultrapassar as manifestações em notas de repúdio para construirmos, juntas/os, uma resposta dos Terreiros ao ódio e à violência instalados com a eleição de Bolsonaro.

Somente a interrupção do mandato de Bolsonaro porá fim à política racista, LGBTfóbica e excludente que viola Direitos Humanos. É urgente impedir a destruição dos territórios e das conquistas quilombolas, e o extermínio de nossas/os irmãs/os indígenas por meio de assassinatos para a ocupação de suas terras, desmatamento da Amazônia e destruição do meio ambiente. Pà éwè pà Örisá!

Somos mulheres negras e homens negros a somar na luta pela vida, pela soberania popular, pela justiça social na sabedoria de Sángö!

Que evoquemos as/os nossas/os ancestrais para que respondam ao nosso grito de resistência e sede de vida, nós que somos a razão delas/es terem nos trazido até aqui. Que os nossos atabaques ecoem, como antes ecoaram nas senzalas desse país, surtando a casa grande e os escravocratas, protagonizando lutas de resistência e ressignificação da tradição, da fé e da história da diáspora negra. Que os nossos atabaques, nossos tambores ancestrais iluminem os nossos caminhos para um Brasil mais justo, onde, juntas/os possamos, brevemente, dizer: “passou!”… “acabou!”.

Enfim, nós de Tradição de Matriz Africana, Macumbeiras/os de Esquerda, temos a obrigação de nos posicionarmos em relação ao caos político, econômico, ético e moral instalado em nosso país. Não podemos mais nos calar diante das agressões promovidas por um Presidente movido pelo ódio e desejo de morte.

Não basta sermos Macumbeiras/os de Esquerda. Precisamos exercer nossa força política, e nos juntar a tanta/os outras/os brasileiras/os que também acreditam que esta luta é a única alternativa possível.

Viva a vida, viva nossos Nkises, Voduns, Orixás e Encantadas/os! Que em nossos lares, em nossas vidas possamos, com responsabilidade social, juntas/os a todas/os as brasileiras/os que clamam pelo fim da pandemia e do desgoverno Bolsonaro, escrever uma nova página em nossa história. Que sejamos corajosas/os para enfrentar o fascismo e destruir a necropolítica da forma que mais sabemos fazer: vestindo a armadura da coragem das/os que nos antecederam e nos legaram a resistência e a resiliência.

FORA BOLSONARO E MOURÃO”

As principais mudanças para os segurados do INSS em tempos de coronavírus

O especialista em Direito Previdenciário, João Badari, sócio do escritório Aith, Badari e Luchin Advogados, listou as as principais mudanças anunciadas pelo Governo Federal neste período

O cenário de isolamento social e quarentena em decorrência do crescimento mundial de casos do coronavírus (Covid-19) foi responsável pela alteração da forma de atendimento e da concessão de benefícios do INSS. Veja as principais:

Fechamento das Agências do INSS

O Governo Federal decidiu que as agências estarão fechadas até o dia 30 de abril, inicialmente;

Reforço dos canais virtuais do INSS

O aplicativo e o site Meu INSS é a principal via de acesso, neste momento, para os benefícios e serviços previdenciários. Atualmente, 90 dos 96 serviços do INSS podem ser resolvidos pelo telefone 135 ou pelo aplicativo Meu INSS, sem a necessidade de ir aos postos de atendimento;

Perícias médicas

Neste período, os casos que dependem de perícia médica poderão ser concedidos sem a perícia presencial, bastando que o segurado anexe o laudo médico em um sistema virtual do INSS, que está em fase de desenvolvimento. De acordo com o secretário especial de Previdência e Trabalho do Ministério da Economia, Bruno Bianco, o INSS vai reconhecer os direitos dos segurados de forma remota.

Dias de afastamento

Outra importante medida anunciada pelo Governo Federal é o pagamento dos primeiros 15 dias de afastamento dos trabalhadores infectados com coronavírus, limitado ao teto do INSS. É uma medida excepcional já que, em regra, o primeiro período do benefício é pago pela empresa. Trata-se de mais uma relevante e certeira medida, pois as empresas diminuirão suas receitas neste período, e em muitos casos não terão qualquer valor a receber, porém as contas e salários deverão ser pagos, o que obrigará muitos empresários a fecharem suas portas.

Antecipação do 13º salário de aposentados e pensionistas

As parcelas da gratificação natalina, o chamamdo 13º salário dos segurados do INSS, serão antecipadas para os meses de abril e maio de 2020.

Suspensão da prova de vida

A “prova de vida” realizada anualmente pelos beneficiários do INSS foi suspensa por 120 dias. A prova de vida realizada na casa do segurado ou no hospital por meio de agendamento também está suspensa. A decisão vale inclusive para quem mora no exterior.

BPC e pente-fino

Também foi anunciado pelo Ministério da Economia que neste período de crise provocada pelo coronavírus que as análises de concessão do Benefício de Prestação Continuada (BPC) serão abreviadas e para novas concessões não será exigido a inscrição no Cadastro Único. O governo pretende zerar a fila de análise de pedidos de BPC, que hoje possuem quase 500 mil processos. Além disso, novas fases do pente-fino do INSS para suspensão de benefícios de incapacidade – auxílio-doença, auxílio-acidente e aposentadoria por invalidez – estão suspensas por tempo indeterminado.

Autônomos

Paga a trabalhadores informais de baixa renda e a beneficiários do Bolsa Família, o Governo Federal pagará uma renda básica emergencial de R$ 600 ou de R$ 1,2 mil para mães solteiras será depositada de forma automática para quem já está inscrito no Cadastro Único de Programas Sociais (CadÚnico) e tem conta no Banco do Brasil e na Caixa Econômica Federal. Os demais trabalhadores terão de se cadastrar no aplicativo Caixa Auxílio Emergencial ou no site Auxílio Caixa.

Empréstimo consignado

O Governo Federal mudou as regras para os consignados: o prazo de 72 meses subiu para 84 meses. A taxa máxima cobrada pelo empréstimo com desconto no benefício cairá de 2,08% para 1,80%. A taxa do cartão de crédito consignado, que é de 3%, cairá para 2,70%.

Bônus de eficiência para servidores da Receita pode chegar a R$ 21 mil

As entidades representativas dos servidores do Fisco estão prestes a conseguir incluir na MP 899/2019, uma alteração na Lei 13.464/2017, “para tratar do bônus de eficiência e produtividade na atividade tributária e aduaneira pago à carreira de auditoria da Receita Federal do Brasil”. A esperança, pelo meno, é de concretizar a inclusão, quando a matéria for votada. Mas, no plenário, tudo pode acontecer. O valor do bônus está limitado a 80% dos vencimentos, ou seja, a R$ 21 mil para ativos e aposentados

O assunto não é novo, mas, segundo fontes ligadas ao governo, volta a ser debatido agora, passado o período carnavalesco. A MP, nesses tempos de queda de braço, pode ser uma pauta bomba para o Executivo. Será votada até final de março e está sendo Intensa a movimentação das entidades nos gabinetes dos parlamentares em busca de apoio. Há um esforço concentrado para que passe pelo Congresso.

De acordo com os cálculos desse técnico, o salário total dos auditores poderá chegar a R$ 48,5 mil. Hoje, o vencimento básico é de R$ 27,500, com um bônus fixo de R$ 3 mil para ativos (85 % do total de ativos, ou 7 mil auditores fiscais). Além disso, 18.500 aposentados recebem 35% do bônus (R$ 1,050). Os ativos também podem receber indenização fronteira (mais R$ 1,8 mil) e indenização insalubridade (10% VB, ou R$ 2,7 mil).

Após aprovação de emenda 208 (se passar no Congresso), o bônus pode ser 80% do maior Vencimento Básico, que é de R$ 27.500. Dessa forma, os 80% correspondem a R$ 21 mil para todos (ativos e aposentados). Assim, a remuneração passará a ser da seguinte forma: VB, R$ 27.500 e BE, R$ 21.000. Total, R$ 48.500.

As mudanças propostas pelas entidades representativas, de acordo com a fonte, tem o apoio até do secretário da Receita Federal, José Barroso Tostes Neto, e alguns parlamentares da base do governo. Mas, de acordo com a fonte, vai contra as medidas do ministro da Economia, Paulo Guedes, de redução de gastos com funcionalismo, e contrasta com os princípios da reforma administrativa .

Emenda

A MP 899/2019 estabelece os requisitos e as condições para que a União e os devedores realizem transação que, “mediante concessões mútuas, importe em determinação de litígio e consequente extinção de crédito tributário, nos termos do art. 171 da Lei nº 5.172, de 1966 – Código Tributário Nacional”. Na emenda 208, a Receita Federal informa que o Tribunal de Contas da União questiona “a ausência de base de cálculo para pagamento da remuneração variável (o bônus) de que trata a Lei 13.464/2017, por ausência de um teto específico para a gratificação, bem como por não haver a incidência da contribuição previdenciária sobre a parcela”

As decisões do TCU sinalizam, de acordo com o Fisco, que, caso não sejam adotadas as medidas para sanar esses problemas, por meio de alteração legal, “as contas do governo correm o risco de não serem aprovadas”. Essa remuneração variável, de acordo com a exposição, já é paga em diversos fiscos estaduais e municipais e na União, desde 2016, com a edição da MPV 765/2016. Assim, a pretensão da emenda é deixar claro, no texto legal, que o “bônus de eficiência e produtividade na atividade tributária e aduaneira não poderá decorrer de receitas de multas tributárias”, respeitando decisão do Congresso Nacional.

TCU como exemplo

O texto diz, ainda, que a limitação de 80% do maior vencimento básico do cargo tem por inspiração a regra adotada para os servidores do próprio TCU: “Art. 16. Aos servidores ocupantes de cargo efetivo do Quadro de Pessoal da Secretaria do Tribunal de Contas da União é devida a Gratificação de Desempenho, em percentual fixado em até 80%, calculada conforme Avaliação de Desempenho Profissional apurada em razão da natureza das atividades desenvolvidas pelo servidor, do cumprimento de critérios de desempenho profissional mensuráveis e do implemento de metas, na forma estabelecida em ato do Tribunal de Contas da União'”.

Há ainda uma tentativa de agradar aos aposentados, que reclamaram do percentual que a eles caberiam, quando começou, há anos, a discussão sobre o bônus de eficiência: “A revogação do §2º do art. 7º da Lei 13.464/2017extingue a malfadada ‘escadinha do bônus’ que provoca redução progressiva da remuneração dos aposentados, em desrespeito às regras de paridade vigentes à época em que as aposentadorias foram concedidas, gerando inúmeras ações judiciais e insegurança jurídica”, destaca o texto.

De acordo com a emenda, a medida não onera a União, “uma vez que o mesmo montante que seria utilizado para rateio entre os ativos e aposentados submetidos à “escadinha” prevista no Anexo IV da Lei 13.464, será utilizado para o rateio, de forma igualitária, entre ativos e aposentados. Dessa forma, pela necessidade de adequar a Receita Federal aos estritos parâmetros disciplinados pelo TCU, urge que o tema seja apreciado e aprovado pelos ilustres pares”.

O outro lado

O Sindicato Nacional dos Auditores Fiscais da Receita Federal (Sindifisco) reagiu às informações do técnico do governo. O bônus, segundo os profissionais do Fisco, jamais chegará a R$ 21 mil, porque esbarraria no limite constitucional. “A propósito, é exatamente o limite constitucional (parágrafo 4º do Artigo 39) que impediria o salário de auditores chegar a R$ 48 mil reais”, afirma um auditor.

“Outra inverdade: O TCU (acórdão 1921/2019) exigiu que definíssemos um valor como teto do bônus, apesar da regra limitante constitucional. Usamos o mesmo percentual que aquele Tribunal adota para seus auditores (80%). Para o Sindifisco, a previsão do teto constitucional era mais que suficiente”, reitra o auditor.

Veja a nota do Sindifisco:

“A mencionada alteração na Lei 13.464/2017 não foi incluída no relatório aprovado pela comissão da MP 899/2019, que ainda está pendente de votação na Câmara e Senado. Portanto, não corresponde à verdade informar que “As entidades representativas dos servidores do Fisco conseguiram incluir na MP 899/2019, uma alteração na Lei 13.464/2017”. Esse fato não aconteceu.

O mencionado limite de 80% do vencimento básico consta de uma emenda apresentada com objetivo de atender demanda do Tribunal de Contas da União (acórdão 1921/2019), infelizmente rejeitada pelo relator da MP 899. Embora já exista o limite constitucional (teto do STF) aplicável ao total da remuneração, a emenda propunha um limite adicional para a gratificação. Portanto, o texto da emenda é restritivo.

Sem dar qualquer espaço para esclarecimento das entidades de classe envolvidas, a jornalista publica que o salário de auditores passará a ser de 48,5 mil reais.

“Assim, a remuneração passará a ser da seguinte forma: VB, R$ 27.500 e BE, R$ 21.000. Total, R$ 48.500.”

Outra inverdade. A jornalista sabe ou deveria saber que existe um teto para a remuneração total, que é o salário dos ministros do STF. Como afirmar que a remuneração passará a ser de R$ 48.500?

O objetivo da emenda foi tão-somente atender exigência do TCU, para viabilizar a regulamentação da gratificação, até hoje paga em valor fixo, contrariando sua previsão legal de vinculação a metas de produtividade e eficiência do órgão. Não haveria, se aprovada fosse a emenda, nenhum impacto financeiro decorrente.

É lamentável jogar para a sociedade inverdades como essas, que maculam a imagem dos auditores fiscais, sobretudo em tempos em que adjetivos como “parasita” são utilizados a granel contra os servidores públicos.”

Resposta do técnico do governo

O especialista que apresentou o cálculo à repórter que alimenta o Blog do Servidor, e vários outros profissionais que dominam o assunto, diante das reclamações, embora a “jornalista sabe ou deveria saber que existe um teto para a remuneração total, que é o salário dos ministros do STF”, reitera que, “obvio está que realmente existe um teto que não deve ser ultrapassado”. No entanto, assinala, diante da situação fiscal do país, “qualquer aumento, mesmo que seja por meio de bônus, é impróprio”.

Ele explica ainda que a categoria dos auditores fiscais lidam dia a dia com as contas públicas e conhece por dentro as dificuldades do país. “Ora, se eles próprios apoiaram a atual gestão e defendem cortes nos gastos e aumento dos investimentos, deveriam esquecer tudo isso,l com ou sem teto. Não é verdade que não há gasto para a União”, reforça.

“O que não entra no caixa não vira despesa se vier a ser gasto, mas também deixa de virar receita, porque não entrou e foi ‘desviado’, grosseiramente falando, para salário. Portanto, o Brasil fica com menos recursos para os investimentos em áreas prioritárias, de qualquer forma. Ou se apoia uma gestão neoliberal, ou não. É simples”, resumiu.

Os servidores não estão comprando a reforma administrativa como um marco definitivo de mudanças significativas

Os ruídos entre o presidente Jair Bolsonaro e o ministro da Economia Paulo Guedes são interpretados como resultado da imperícia dessa gestão. O pano de fundo, no entanto, é manter a atenção do foco principal: o Plano mais Brasil — PEC Emergencial (186/2019), PEC da Revisão dos Fundos (187/2019) e PEC do Pacto Federativo (188/2019), que reduz salários e jornada, extingue concursos, carreiras e promoções. Eles apostam na desorganização do governo e acreditam que vão ganhar tempo para convencer a sociedade de que não são os “parasitas” dispostos a matar o hospedeiro (Estado), conforme Guedes.

O trabalho será grande, disse um técnico do governo. Não pela proximidade das eleições – a reforma de FHC foi em ano eleitoral. Mas pelo que apontam as pesquisas. No final de 2019, estudo da XP Ipespe mostrou que a percepção da população é de que os servidores trabalham menos (59%) e ganham mais (52%) que os trabalhadores privados. Para 46%, as normas que dificultam a demissão são negativas e incentivam a baixa produtividade. Outros 41% consideram as normas positivas, por evitar demissões por razões políticas; 52% sustentam que as leis deveriam mudar, enquanto 39% preferem as regras atuais. Para 57%, o governo deve continuar reajustando salários anualmente; 36% concordam com o congelamento.

Silvia Alencar, secretária-geral da Pública, Central do Servidor, destaca que o funcionalismo não deve achar que a postergação do envio da reforma ao Congresso – prometido desde novembro – “foi uma conquista”. A guerra vai ser nas ruas e no Congresso. Ela admite que no passado, talvez, alguns servidores tiveram uma parcela de culpa pelo baixo conceito da população com o conjunto do funcionalismo. “Mas as pessoas não viram que a situação mudou. Não importa se é carreira de Estado ou carreirão. Temos que ter unidade para reagir. Se você luta hoje apenas para o seu bem-estar e preservação, no futuro, teremos um núcleo muito menor e mais fácil de ser aniquilado”, alerta Silvia.

O cientista político Jorge Mizael, sócio diretor da consultoria Metapolítica, conta que, na quarta-feira, esteve com o relator da PEC 186/19, senador Oriovisto Guimarães (Pode-PR), que reclamou da falta de articulação do governo. Para os servidores, a polêmica com Guedes irritou, mas abriu os olhos para o que deverão revelar os movimentos oficiais. Lá na frente, fará diferença se agora o governo largar nas mãos do Congresso, ou deixar claro que não tem nada a perder. Para cada ação, uma reação.

“O governo recuou várias vezes ao logo dos últimos meses sobre o teor e a data de apresentação da Reforma Administrativa. Esse vai-e-vem desgasta o Planalto em duas pontas. Primeiro, na comunicação oficial com a sociedade e com os servidores que serão afetados pela proposta; e, em segundo lugar, na relação com o Parlamento que até o momento não tem clareza sobre o que será apresentado”, reforma Mizael.

“O que era visto como estruturação administrativa, ganhou contornos de perseguição e preconceito, após a declaração de Guedes. Mesmo, em tese, sendo a reforma administrativa mais fácil que a da Previdência, a tramitação não dever chegar ao fim antes de setembro”, afirma Antônio Augusto Queiroz, analista político e sócio-diretor da Queiroz Assessoria em Relações Institucionais e Governamentais.

“A nova regra, além de tornar permanente o Teto de Gasto e estendê-lo aos Estados e Municípios, determina, de modo automático, a suspensão de aumento de despesa com pessoal e também o corte de alguns direitos dos servidores sempre que for descumprida a Regra de Ouro – que ocorre quando as operações de créditos superam os investimentos governamentais – e não apenas quando extrapolar o gasto com pessoal, fixado em lei complementar, ou quando os limites individuais de despesas por poderes e órgãos forem descumpridos

Antônio Augusto de Queiroz*

A PEC 186/2019, proposta pelo governo Bolsonaro e apresentada por seu líder no Senado, senador Fernando Bezerra Coelho (MDB-PE), propõe três mudanças estruturais nas finanças públicas, todas com impacto sobre os direitos dos servidores públicos: 1) torna permanente o Teto de Gasto Público, de que trata a EC 95, 2) estende sua aplicação aos Estados, Distrito Federal e Municípios, e 3) vincula a aplicação do Teto de Gasto à chamada Regra de Ouro.

O Teto de Gasto Público, previsto na Emenda Constitucional 95 para durar por até 20 anos, será permanente, se for aprovada a PEC 186/2019, que inclui no texto da Constituição Federal os artigos. 167-A e 167-B, com o objetivo de suspender aumento de gasto e autorizar corte de direitos de servidores públicos.

A regra atual, da EC 95, estabelece, para cada exercício, limites individualizados, por Poderes e Órgãos da União, e determina a suspensão de aumento de gasto com pessoal, sempre que forem descumpridos esses limites orçamentários, os quais utilizam como referência os gastos autorizados no orçamento do ano anterior, corrigido pelo IPCA.

A nova regra, além de tornar permanente o Teto de Gasto e estendê-lo aos Estados e Municípios, determina, de modo automático, a suspensão de aumento de despesa com pessoal e também o corte de alguns direitos dos servidores sempre que for descumprida a Regra de Ouro – que ocorre quando as operações de créditos superam os investimentos governamentais – e não apenas quando extrapolar o gasto com pessoal, fixado em lei complementar, ou quando os limites individuais de despesas por poderes e órgãos forem descumpridos.

Como as despesas de capital (investimento), pelo menos enquanto não houver superávit primário, continuarão por muitos anos inferior às operações de créditos, via projetos de créditos suplementares ou especiais, serão automaticamente acionados mecanismos de estabilização e ajuste fiscal, sendo vedadas aos poderes e órgãos da União:

I – concessão, a qualquer título, de vantagem, aumento, reajuste ou adequação de remuneração de membros de Poder ou de órgão, de servidores e empregados públicos e militares,

exceto dos derivados de sentença judicial transitada em julgado ou de determinação legal decorrente de atos anteriores ao início do regime de que trata este artigo;

II – criação de cargo, emprego ou função que implique aumento de despesa;

III – alteração de estrutura de carreira que implique aumento de despesa;

IV – admissão ou contratação de pessoal, a qualquer título, ressalvadas as reposições de cargos de chefia e de direção que não acarretem aumento de despesa e aquelas decorrentes de

vacâncias de cargos efetivos ou vitalícios;

V – realização de concurso público, exceto para as reposições de vacâncias previstas no inciso IV;

VI – criação ou majoração de auxílios, vantagens, bônus, abonos, verbas e de representação ou benefícios de qualquer natureza em favor de membros de Poder, do Ministério Público

ou da Defensoria Pública e de servidores e empregados públicos e militares;

VII – aumento do valor de benefícios cunho indenizatório destinados a servidores públicos e seus dependentes e;

VIII – criação de despesa obrigatória;

IX – adoção de medida que implique reajuste de despesa obrigatória acima da variação da inflação, observada a preservação do poder aquisitivo referida no inciso IV do caput do

art. 7º da Constituição Federal;

X – criação ou expansão de programas e linhas de financiamento, bem como a remissão, renegociação ou refinanciamento de dívidas que impliquem ampliação das despesas com subsídios e subvenções; e

XI – concessão ou a ampliação de incentivo ou benefício de natureza tributária.

Adicionalmente, além das vedações listadas acima, serão adotadas as seguintes suspensões:

I – da destinação a que se refere o art. 239, § 1º da Constituição Federal (repasse de recursos do FAT para o BNDES); e

II – de progressão e da promoção funcional em carreira de servidores públicos, incluindo os de empresas públicas e de sociedades de economia mista, e suas subsidiárias, que receberem recursos da União para pagamento de despesas de pessoal ou de custeio, com exceção das promoções:

a) de que tratam o art. 93, inciso II (juízes);

b) dos membros do Ministério Público;

c) do Serviço Exterior Brasileiro;

d) das Carreiras policiais; e

e) demais que impliquem alterações de atribuições.

Além disso, ficam os poderes e órgãos da União autorizados, por atos normativos, a promover redução temporária em até 25% na jornada e nos salários dos ocupantes de cargos, funções e empregos públicos da administração pública direta, autárquicas e fundacional, em duas hipóteses:

- descumprimento dos limites de gasto com pessoal, fixado em lei complementar, e 2) descumprimento do Teto de Gasto. A PEC prevê que os Estados, o Distrito Federal e os

Municípios poderão adotar os mecanismos de estabilização e ajuste fiscal acima citados toda vez que a relação entre despesas correntes e receitas correntes superar 95%, mantendo tais restrições enquanto remanescer a situação. Este é, em síntese, o objetivo da PEC 186, proposta pelo Poder Executivo e apresentada ao Senado pelo líder do governo na Casa, senador Fernando Bezerra Coelho (MDB-PE).

*Antônio Augusto de Queiroz – Jornalista, analista e consultor político, diretor de Documentação licenciado do Diap e sócio-diretor das empresas “Queiroz Assessoria em Relações Institucionais e Governamentais” e “Diálogo Institucional Assessoria e Análise de Políticas Públicas”