Tag: modelo

De acordo com o órgão, a contratação de pessoal terceirizado é para vagas já existentes e deve resultar em uma economia de cerca de R$ 200 milhões ao ano e cerca de R$ 1 bilhão, em cinco anos. O que mudou foi o modelo de contratação, agora centralizado

Ministério da Economia (ME) publicou na última sexta-feira (20/8), no Diário Oficial da União (DOU), o resultado do Pregão nº 10/2020 para contratação centralizada de serviços de apoio administrativo, recepção e secretariado no Distrito Federal. Participaram do processo licitatório 49 órgãos e entidades federais. Com a medida, o governo federal espera economizar cerca de R$ 200 milhões por ano. Como existe a possibilidade de prorrogação contratual por até cinco anos, a economia poderá chegar perto de R$ 1 bilhão nesse período.

Cerca de 10,5 mil colaboradores terceirizados poderão ser alocados para cargos como auxiliar e assistente administrativo, recepcionista, secretário-executivo e técnico em secretariado. Esses postos já existem e os serviços já são executados atualmente, não se tratando, portanto, de novos gastos. O que muda é o modelo de contratação, que passa a ser feito de forma centralizada. Além dos profissionais a serem alocados, as empresas vencedoras também devem oferecer solução tecnológica para apoiar a gestão e fiscalização contratual, por meio de ferramenta web e aplicativo mobile, aos órgãos e entidades contratantes.

Órgãos e entidades participantes da licitação poderão celebrar os contratos a partir da assinatura das atas de registro de preços, o que ocorrerá nos próximos dias. A economia com esse modelo de contratação centralizada se dá não só pelo ganho de escala, mas também ao evitar repetição de processos para contratação de itens comuns a todos. Permite, ainda, padronizar requisitos dos cargos, o que gera maior efetividade na gestão e na fiscalização dos contratos. “O trabalho do ME modernizou toda a alocação de terceirizados. Antes, existiam 36 cargos para esse tipo de serviço e agora esse número foi reduzido para sete”, informa o ministério.

Nove empresas venceram a licitação, que foi dividida em lotes. São elas: Criart Serviços de Terceirização de Mão de Obra; Defender Conservação e Limpeza Eireli; Fortaleza Serviços Empresariais Eireli; G&E Serviços Terceirizados Ltda.; JMT Serviços de Locação de Mão de Obra Ltda.; MG Terceirização de Serviços Ltda.; Plansul Planejamento Consultoria Eireli; R7 Facilities Serviços de Engenharia Eireli; e RCS Tecnologia Ltda.

Ilustração: Sindipetro-RJ

Matemáticos projetam datas finais da vacinação contra a Covid em todo o Brasil

Estudo desenvolvido por pesquisadores de grandes universidades brasileiras criou um modelo matemático com previsões de quando a vacinação contra a Covid-19 será concluída em cada município brasileiro. Hoje, 18 de maio, a previsão é de que a vacinação no país seja completada em 25 de dezembro de 2022

O sistema usa os dados do governo federal para obter o ritmo da vacinação em cada cidade e, com isso, projetar quando toda a população já terá recebido todas as doses necessárias do imunizante. A grande preocupação dos pesquisadores para apresentar todas essas informações foi remover inconsistências nos dados oficiais. Segundo o professor Krerley Oliveira, coordenador do Laboratório de Estatística e Ciência dos Dados da UFAL, “na base fornecida pelo governo, existem milhões de dados com problemas”.

“Nós fazemos a limpeza desses dados, fazendo com que as informações que mostramos tenham menos erros e sejam mais próximas da realidade do que as disponibilizadas oficialmente”, resume o professor. “Há dados de vacinados que teriam nascido no século XIX, recebido a segunda dose em uma data anterior à primeira, recebido mais de uma dose no mesmo dia, recebido apenas a segunda dose, recebido vacinas diferentes e recebido a vacina antes de 2021”, explica Oliviera.

Nos cálculos, é considerado o ritmo de vacinação dos últimos 30 dias para projetar quando a vacinação será finalizada no Brasil. A previsão é atualizada de acordo com a chegada de novas vacinas, o aumento ou a diminuição do ritmo de vacinação e outros critérios que impactam na aplicação do imunizante.

O Painel de Vacinação da Covid-19 é aberto e está disponível para toda a população em cemeai.icmc.usp.br/painel-vacinacao. Dentro da plataforma, o usuário só precisa selecionar o estado e a cidade desejados e verá, além da projeção para o fim da vacinação, detalhes sobre doses aplicadas por dia, doses aplicadas com atraso, demanda diária por vacinas, vacinação precoce, abandono da vacinação e muito mais. Também é possível optar por ver os dados totais do Brasil – no dia do fechamento desta reportagem, por exemplo, a previsão é de que a vacinação no país seja completada em 25 de dezembro de 2022.

Anomalias

O Governo Federal disponibiliza os dados separados por estado. O estudo se debruçou sobre todos eles e, a partir do arquivo relativo a cada unidade da federação, indicou as inconsistências existentes em cada um. Os detalhes dessas anomalias também estão publicados na plataforma.

Com os dados mais limpos e apresentados de forma didática, o pesquisador acredita que estados e municípios podem utilizá-los para combater a pandemia de forma mais adequada. “Os dados disponibilizados na plataforma podem ser utilizados para a tomada de decisão em políticas públicas. Imagine que o governo de uma determinada cidade perceba que muitas pessoas não tomaram a segunda dose, por exemplo. Com essa informação em mãos, é possível realizar campanhas de conscientização. A ferramenta pode ser importante também para moradores de cidades pequenas, por exemplo, que não têm muitas informações sobre a vacinação”, complementa.

O projeto faz parte do grupo ModCovid19, formado por pesquisadores de todo o Brasil que desenvolvem diversas pesquisas a respeito da pandemia. “Nós começamos os trabalhos com o Instituto Serrapilheira e quem deu a estrutura foi o CeMEAI. Atualmente, esse é um projeto do Ministério da Ciência, Tecnologia, Inovações e Comunicações (MCTI), explica Tiago Pereira, professor da USP e um dos coordenadores do grupo. A plataforma foi desenvolvida pelo do Laboratório de Estatística e Ciência dos Dados da UFAL.

Sobre o CeMEAI

O Centro de Ciências Matemáticas Aplicadas à Indústria (CeMEAI), com sede no Instituto de Ciências Matemáticas e de Computação (ICMC) da USP, em São Carlos, é um dos Centros de Pesquisa, Inovação e Difusão (CEPIDs) financiados pela FAPESP.

O CeMEAI é estruturado para promover o uso de ciências matemáticas como um recurso industrial em três áreas básicas: Ciência de Dados, Mecânica de Fluidos Computacional e Otimização e Pesquisa Operacional.

Além do ICMC-USP, CCET-UFSCar / IMECC-UNICAMP / IBILCE-UNESP / FCT-UNESP / IAE e IME-USP compõem o CeMEAI como instituições associadas.

Receita Federal envia cartas a contribuintes com Declaração do IRPF 2020 retida na malha fina para estimular a correção das informações ao Leão e evitar autuação futura. Serão 334 mil cartas de 29 de outubro a 1º de novembro, somente para contribuintes que não foram intimados nem notificados pelo Leão

A Receita Federal começa, amanhã (29/10), a enviar cartas a contribuintes de todo o país, cuja Declaração do Imposto de Renda das Pessoas Físicas (IRPF) exercício 2020, ano-base 2019, esteja retida em malha fiscal, para que os próprios contribuintes façam a autorregularização.

De acordo com o Fisco, a ação tem o objetivo de estimular os contribuintes a verificarem o processamento de suas Declarações de Ajuste Anual do Imposto sobre a Renda da Pessoa Física (DIRPF) e, caso constatem erro nas informaçõe, providenciarem correção.

Serão enviadas 334 mil cartas no período de 29 de outubro a 1º de novembro, somente para contribuintes que podem se autorregularzar, isto é, aqueles que não foram intimados nem notificados pela Receita Federal (Veja abaixo o modelo da carta e a quantidade por Estado). .

A Receita Federal adverte que, caso o contribuinte não aproveite a oportunidade, poderá ser intimado formalmente para comprovação das divergências. A autorregularização pode evitar autuação fiscal e multas de ofício.

Após receber intimação, não será mais possível fazer qualquer correção na declaração e qualquer exigência de imposto pelo Fisco será acrescida de multa de ofício de, no mínimo, 75% do imposto que não foi pago pelo contribuinte, ou que foi pago em valor menor do que o devido.

Não é necessário comparecer à Receita Federal.

Para saber a situação da DIRPF, basta consultar as informações na página da Receita Federal na internet ( https://www.gov.br/receitafederal/pt-br ), no menu “Onde Encontro?”, na opção “Extrato da DIRPF (Meu Imposto de Renda)”, usando código de acesso ou uma conta Gov.br. A declaração retida em malha fiscal sempre apresenta mensagem de “pendência”. Junto com a pendência, há orientações de como proceder no caso de erro.

As comunicações se referem a casos em que as informações constantes nos sistemas da Receita Federal apresentam divergências que podem ser sanadas com a retificação da DIRPF anteriormente apresentada.

Quem apresenta Declaração do IRPF deve sempre consultar o extrato do processamento da DIRPF. Não é preciso aguardar nenhuma comunicação da Receita para fazer essa consulta. Em até 24 horas após a apresentação da Declaração, as informações sobre o processamento estão disponíveis no extrato.

A sugestão para quem retificar a declaração é acompanhar o seu processamento por meio do serviço disponível na internet: Extrato da DIRPF. Essa é a maneira mais rápida de saber o que ocorreu no processamento da declaração e se há pendências que podem ser resolvidas pelo próprio contribuinte, aponta a Receita.

Quantidade de cartas por Estado:

|

UF

|

TOTAL

|

|

DF

|

12.338 |

|

GO

|

9.396 |

|

MT

|

5.433 |

|

MS

|

3.996 |

|

TO

|

1.629 |

|

PA

|

5.762 |

|

AM

|

4.139 |

|

AC

|

784 |

|

AP

|

817 |

|

RO

|

1.829 |

|

RR

|

545 |

|

CE

|

6.527 |

|

MA

|

5.550 |

|

PI

|

2.731 |

|

PE

|

8.339 |

|

RN

|

2.943 |

|

PB

|

3.254 |

|

AL

|

2.736 |

|

BA

|

14.330 |

|

SE

|

2.223 |

|

MG

|

26.939 |

|

RJ

|

39.834 |

|

ES

|

6.100 |

|

SP

|

116.220 |

|

PR

|

18.024 |

|

SC

|

12.464 |

|

RS

|

19.506 |

|

TOTAL

|

334.388 |

Modelo da carta:

Serjusmig e Lucchesi Advogados iniciam projeto sobre reforma administrativa

A Lucchesi Advogados Associados e o Serjusmig iniciam mais um projeto de informações, estudos e reflexões sobre os principais pontos da reforma administrativa do governo Bolsonaro, em debate no Congresso Nacional desde o dia 3 de setembro, pela Proposta de Emenda Constitucional-PEC 32/2020

A reforma prevê uma profunda mudança no papel do Estado no Brasil, “com a precarização do serviço público, retirada de direitos dos servidores e o início do modelo de Estado mínimo”, na análise dos autores do projeto “Saber Pensar & Saber Intervir: A Reforma Administrativa: que segurança jurídica nós temos, que segurança jurídica, nós queremos?”. Essa é a última parte da produção de diversos conteúdos para esclarecimentos e orientações, em especial estudos escritos, lives, vídeos, análises, entrevistas, sugestões de emendas, entre outras dinâmicas.

“O escopo do projeto é analisar as consequências jurídicas de diversas disposições normativas da PEC 32/2020 à luz do princípio da segurança jurídica, em seu espectro máximo, em especial diante da pretensão reformista de implementar, em essência, a precarização dos vínculos jurídicos do servidor público, bem como lamentavelmente promover a privatização e a terceirização da execução de serviços públicos”, informam as entidades.

Em essência, explicam, será discutido o conteúdo da reforma, à vista dos limites materiais do Poder Constituinte Derivado, impositividade de observância garantida no artigo 60, parágrafo 4º, inciso IV, da Constituição da República, que expressamente determina que “não será objeto de deliberação a proposta de emenda tendente a abolir direitos e garantias individuais”, entre eles o previsto no artigo 5º, Inciso XXXVI, CF/88, que tutela a (a) irretroatividade das leis, (b) o direito adquirido, (c) o ato jurídico perfeito e (d) a coisa julgada.

O projeto também examinará com atenção especial as possíveis mudanças na estabilidade no serviço público, as alterações da avaliação de desempenho, para que não seja utilizada como instrumento de pressão, intimidação e perseguição. “Informações, compreensão e conhecimentos que servirão para a promoção de efetivas intervenções que preservem o princípio da segurança jurídica, base e fundamento do Estado Democrático de Direito”, assinalam.

Parecer introdutório esclarece PEC 32 e inicia Projeto

Esta semana, o projeto lança o primeiro estudo, um Parecer Introdutório com os primeiros delineamentos sobre a PEC 32/2020, uma rápida análise crítica pautada na moralidade, na legalidade e no raciocínio jurídico que preserve ideias caras ao ordenamento jurídico, tais como a segurança jurídica e a defesa do estado na prestação de serviços públicos. Sem esgotar o assunto, foram apresentados aspectos relevantes da reforma administrativa, os quais serão devidamente aprofundados em outros textos, análises, vídeos e outros que seguirão nos próximos meses.

Pesquisa da consultoria Assertif mostra que 46% dos gestores com poder de decisões empresariais consideram que um novo modelo de impostos e tributos deve ser a prioridade das autoridades brasileiras

A reforma tributária é considerada como ação prioritária das autoridades brasileiras por 46% dos executivos do país. Em segundo lugar, com quase a metade das menções, surge a reforma política, apresentando 24% das respostas. Por fim, aparecem as reformas administrativa e trabalhista, cada uma com 12% dos apontamentos.

Segundo José Guilherme Sabino, sócio-fundador da Assertif, esse resultado da pesquisa é um reflexo direto da alta carga de impostos e tributos na economia nacional, bem como do cipoal legal que envolve essas contribuições. “Ainda que tenhamos responsabilidade fiscal, a taxação no Brasil talvez seja hoje um dos principais entraves de negócios em nosso mercado”, explica.

Mesmo que apenas 16% dos executivos apontem que “pagar impostos” é um dos principais problemas de sua organização, hoje, 34% dos decisores empresariais mencionam que a manutenção dos salários é um dos desafios mais sérios que enfrentam no momento. “Todos sabemos o quanto as taxas e contribuições pesam nas folhas de pagamento”, avisa Bertrand Douet, sócio-fundador da Assertif.

A tarefa de conquistar e manter clientes é o principal desafio que as empresas se colocam neste período de retração econômica devido à pandemia Covid-19, com 56% das menções. Em segundo lugar, surge a questão da manutenção do fluxo de caixa, com 44% das respostas, seguida do problema de custear as despesas de instalações (24%).

A pesquisa da Assertif, com o apoio da Opinion Box, entrevistou 50 executivos de todo o Brasil durante a primeira semana de agosto deste ano. A maior parte dos decisores empresariais é da Região Sudeste (44%), seguida pelo Nordeste (24%), Sul (18%), Norte (8%) e Centro-Oeste (6%).

Sobre a Assertif

A Assertif é uma consultoria especializada na mineração de créditos previdenciários, fiscais e de depósitos recursais para organizações de todos os portes. É credenciada também como administradora judicial na gestão de falências e recuperação judicial. Com mais 15 anos de atuação e 1.000 clientes em seu portfólio, já atendeu organizações como Google, Atento, TIM, Lojas Marisa, Agibank, Calçados Beira Rio, Caixa Seguradora, Lorenzetti, Hospital de Olhos do Paraná, entre outras.

O governo garante que vai economizar com as mudanças. O impacto financeiro, no entanto, vai depender da adesão dos funcionários

A Secretaria de Gestão e Desempenho de Pessoal, do Ministério da Economia, publica, nessa sexta-feira (31), a Instrução Normativa nº 65, que estabelece orientações para o regime de teletrabalho nos órgãos e entidades do Sistema de Pessoal Civil da Administração federal (Sipec), com o objetivo de simplificar as regras, ampliar o teletrabalho e aumentar os resultados, e ao mesmo tempo reduzir as despesas do governo com a máquina e servidores. O programa de teletrabalho, de acordo com o ministério, não é impositivo. Acontecerá de acordo com a conveniência e o interesse de cada órgão e da combinação com os funcionários. As novas regras entram em vigor a partir de 1º de setembro.

Para o processo de teletrabalho, cada órgão terá que lançar um edital, com informações sobre número de servidores e suas atividades, se o regime será parcial ou integral, além de plano de trabalho com metas e cronograma. O servidor que aderir – em regime parcial ou integral – terá que concordar e cumprir o plano de trabalho. O acompanhamento de cada entrega caberá à chefia imediata que pode, caso as atividades não sejam cumpridas conforme o previsto em edital, desligar o participante do programa.

Entre as exigências estão permanecer disponível para contatos telefônicos, checar regularmente a caixa de e-mail e comparecer ao órgão sempre que convocado. As despesas com internet, energia elétrica, telefone, entre outras, são de responsabilidade de quem optar pela modalidade de teletrabalho. Não haverá cômputo de horas extras ou de banco de horas. Nem pagamento de auxílio transporte e adicional noturno (exceto, quando a atividade for necessária e desde que autorizada pela chefia imediata).

“Precisamos modernizar a gestão de pessoal e focar mais em resultados e em entregas. Com o teletrabalho poderemos ter mais produtividade e reduzir custos. A experiência do trabalho remoto forçado, por causa da pandemia do novo coronavírus, nos mostrou que isso é possível”, explica o secretário de Desburocratização, Gestão e Governo Digital, Paulo Uebel. Além de servidores efetivos, poderão participar do programa ocupantes de cargos em comissão, empregados públicos e contratados temporários.

Durante a pandemia, o teletrabalho tem sido motivo de várias reivindicações de servidores. Muitos entraram na Justiça, com pedidos de ressarcimento dos gastos com internet e energia elétrica, por exemplo. Mas segundo Gleisson Rubin, Secretário Especial Adjunto de Desburocratização, Gestão e Governo Digital, deixou claro que não há um plano de contingência para essa situação. “Tem que haver uma pactuação, para que não haja tempo ocioso, mas também não haja carga excessiva de trabalho”, respondeu.

Também não há ainda uma expectativa do impacto financeiro do trabalho remoto. “Vai depender da adesão. O governo já reduziu despesas em 22%, com o trabalho remoto desde o início da pandemia, ou cerca de R$ 2 milhões. Se fossêmos estimar, por ano, talvez a economia chegasse a R$ 44 milhões”, assinalou Rubin. “Estamos invertendo o processo, tornando-o mais simples e menos burocrático. Com a autorização do ministro, o dirigente de cada unidade define como funcionará o teletrabalho. O processo será transparente, podendo ser acompanhado pelos cidadãos, com controle efetivo de todas as entregas”, afirma o secretário de Gestão e Desempenho de Pessoal do Ministério da Economia, Wagner Lenhart.

Os servidores estão olhando as mudanças com lupa. De acordo com Vilson Romero, assessor de Assuntos Socioeconômicos da Associação Nacional dos Auditores Fiscais da Receita Federal (Anfip), a nova instrução normativa ainda deve analisada. “Há diversas questões a serem melhor apreciadas, como quais atividades, qual a carga de trabalho, em que situações pode ser feito o trabalho parcialmente remoto, etc. Até passar a pandemia, teremos uma melhor definição para debater o assunto, mas a regra não deve ser mais um instrumento coercitivo de assédio institucional. As associações e sindicatos devem ficar atentos”, afirmou.

Transparência

A transparência será garantida com a publicação de todo o processo em sítio eletrônico do órgão ou entidade. No regime integral, o participante será dispensado do controle de frequência. No parcial, a dispensa ocorrerá nos dias em que estiver no regime de teletrabalho. O teletrabalho será implantando em locais onde não haja prejuízo do atendimento ao público. Entre as atividades que, preferencialmente, poderão ser executadas de forma remota estão as que demandam maior esforço individual e menor interação com outros agentes públicos, informa o Ministério da Economia.

O teletrabalho não poderá ocorrer caso as atividades exijam a presença física do participante na unidade ou que sejam executadas externamente. O modelo proposto pela IN foi desenhado com base em experiências de órgãos públicos do Executivo, Judiciário e de organizações privadas. “Buscamos conhecer experiências que já estavam sendo praticadas na administração pública e fora dela para montar um modelo com base na transparência, no acompanhamento da produtividade e na efetividade do programa. Entre essas experiências, podemos citar a CGU, o Tribunal de Contas da União (TCU), o Superior Tribunal de Justiça (STJ), a Comissão de Valores Mobiliários (CVM) e a Agência Nacional de Energia Elétrica (Aneel)”, informa Lenhart.

Acompanhamento

Todo o programa de gestão será executado por meio de um sistema informatizado que, ao mesmo tempo, garantirá transparência e o devido acompanhamento das entregas. A ideia é que os resultados sejam disponibilizados em sítio eletrônico específico e os dados sejam atualizados semanalmente. De acordo com o Secretário de Gestão e Desempenho de Pessoal, Wagner Lenhart, o teletrabalho tem potencial para contribuir com a redução de custos da máquina pública, como despesas de funcionamento e de outros bens e serviços disponibilizados nos órgãos, bem como gerar ganhos e benefícios para os servidores que participarem dos programas de gestão.

“Esse programa vai impactar diretamente na qualidade de vida dos participantes e contribuirá para a motivação dos profissionais e a retenção dos talentos”, explica o secretário. Exemplo disso tem sido a experiência com o teletrabalho durante esses últimos quatro meses, por causa da pandemia. Só com despesas com diárias e passagens foram economizados R$ 270 milhões entre abril e junho. Com o deslocamento terrestre, por meio do TáxiGov, a redução de gastos foi de R$ 743,5 mil, se comparado ao mesmo período de 2019.

Houve economia também de R$ 93 milhões entre março e maio de 2020, com a redução das despesas com adicional de insalubridade, de irradiação ionizante, periculosidade, serviço extraordinário, adicional noturno e auxílio transporte. De acordo com dados coletados pelo Ministério da Economia, 357.767 servidores públicos federais estão trabalhando em casa, incluindo as instituições da Rede Federal de Ensino. Esse número representa 63% do total da força de trabalho da Administração Pública Federal.

Proposta para unificar PIS/Pasep e Cofins é positiva, avalia CNI

Indústria defende reforma tributária mais ampla, com IVA Nacional abarcando tributos federais, além de ICMS e ISS, mas avalia que nova Contribuição proposta pelo governo traz avanços para o atual sistema tributário. A entidade pretende apresentar ao governo federal e ao Congresso algumas sugestões de aprimoramento

Por meio de nota, a Confederação Nacional da Indústria (CNI) afirma que a proposta que o governo federal apresentou ao Congresso Nacional, com unificação do PIS/Pasep e Cofins na forma da Contribuição Social sobre Operações com Bens e Serviços (CBS,) é muito positiva e traz avanços substanciais para o sistema tributário. Para a entidade, o modelo proposto pelo Executivo traz simplificação, reduz a cumulatividade, melhora a distribuição da carga tributária e confere maior transparência para o pagamento de impostos. A CNI entende, porém, que a criação da CBS é apenas o primeiro passo para uma reforma tributária mais ampla, que o Brasil precisa implementar para solucionar, enfim, um dos principais componentes do chamado Custo Brasil.

O presidente da CNI, Robson Braga de Andrade, avalia que a contribuição proposta no projeto do governo federal atende os moldes de um Imposto sobre Valor Agregado (IVA) moderno, mas frisa que as mudanças devem ser mais abrangentes para que o sistema tributário deixe de ser o maior entrave à competitividade do setor produtivo brasileiro. “O setor industrial apoia uma reforma tributária ampla, com a inclusão de outros impostos das esferas federal, estadual e municipal, resultando em um IVA Nacional que inclua também o IPI, a IOF, o ICMS e o ISS”, afirma.

Pontos positivos da CBS, na avaliação da Indústria

Entre os pontos positivos, a CNI destaca a mudança do atual modelo de crédito físico para o sistema de crédito financeiro, o que reduz complexidade e incerteza sobre que operações dão direito a créditos a receber pelas empresas. Essa mudança também levará à redução da cumulatividade, fator que acarreta aumento do custo final do produto brasileiro, reduzindo sua competitividade nas exportações e ante concorrentes importantes no mercado doméstico.

A entidade considera que a CBS também é positiva por promover melhor distribuição da carga tributária, pela adoção de alíquota padrão para quase todos os bens e serviços e manutenção de poucos regimes especiais e isenções. “O tributo como proposto confere maior transparência ao tributo, uma vez que a CBS não incidirá sobre ela própria e também não deve incidir sobre outros tributos – como ICMS e ISS – que também incidem sobre o mesmo produto ou serviço”, destaca o presidente da CNI, Robson Andrade.

CNI propõe aprimoramentos na proposta do governo

A CNI ressalta que ainda está avaliando mais detidamente a proposta do governo, mas, embora a considere positiva, já identificou alguns pontos que deveriam ser aperfeiçoado. A entidade pretende apresentar ao governo federal e ao Congresso algumas sugestões de aprimoramento e destaca, desde já, alguns pontos que, na avaliação da indústria, precisam ser incorporados ao projeto. Um deles é a necessidade de inclusão de um dispositivo que determine a redução da alíquota da CBS caso a carga tributária resultante da nova contribuição supere a do atual modelo do PIS/Pasep e da Cofins. “É preciso ficar explícito que a CBS não levará a aumento da carga tributária. Não há mais espaço para empresas e cidadãos pagarem mais impostos”, frisa o presidente da CNI.

Outro aperfeiçoamento sugerido pela indústria é a necessidade de definição de prazos para a restituição dos saldos credores da CBS que não sejam passíveis de compensação com outros tributos. Para a CNI, o aumento das hipóteses em que as empresas poderão utilizar créditos tributários é importante, mas também potencializa o problema já existente de acúmulo.

A CNI também pontua que o prazo para pagamento da CBS – dia 20 do mês seguinte ao fato gerador – é mais curto do que o atual estabelecido para o PIS/Pasep e Confins – dia 25 do mês subsequente. A proposta da entidade é que o prazo seja compatibilizado com o prazo médio de recebimento das vendas industriais, de forma a reduzir a necessidade de utilização de créditos tributários ou de se recorrer a recursos de terceiros para financiar capital de giro necessário para o recolhimento do tributo.

Tributação sobre operações eletrônicas

A CNI destaca ainda que a CBS irá atingir algumas operações eletrônicas que atualmente não são tributadas, como vendas entre pessoas físicas em plataformas digitais e aquisições por pessoas físicas de bens e serviços em plataforma digitais sediadas em outros países. “Este é um debate que está ocorrendo na Organização para a Cooperação e o Desenvolvimento Econômico (OCDE) e o Brasil não pode ficar fora dele”, justifica o presidente da CNI, Robson Braga de Andrade.

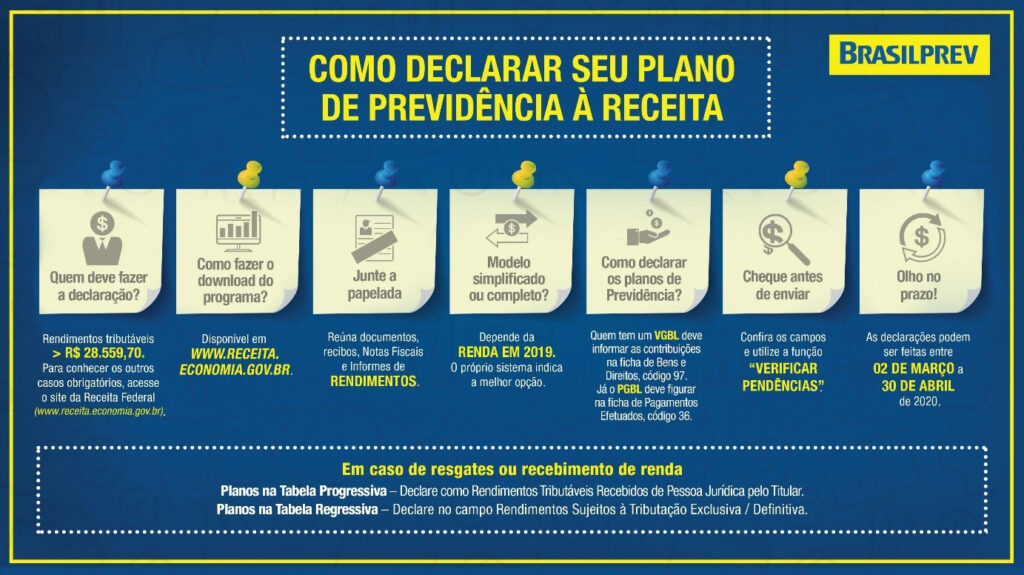

IRPF 2020 – Brasilprev dá dicas de como declarar plano de previdência

Brasilprev esclarece principais dúvidas no momento de prestar contas à Receita Federal pra quem declara pelo modelo completo ou simplificado

Essa é a última semana para fazer a Declaração de Imposto de Renda Ano Base 2019 para a Pessoa Física. A Brasilprev, especialista e líder de mercado de previdência privada, apresenta um guia rápido com as principais dicas para aqueles que têm plano de previdência.

Muitas pessoas têm dúvidas sobre os planos PGBL e VGBL, e é preciso ficar atento para alguns detalhes e cuidados. O superintendente de Produtos da Brasilprev, Sandro Bonfim, fala da principal dúvida dos participantes: onde e como lançar o PGBL e o VGBL no IRPF 2020.

“Quem possui um VGBL deve informar o montante de contribuições feitas até o final do ano base na ficha de Bens e Direitos (código 97). Os rendimentos não devem ser incluídos; por isso use sempre o valor informado no Informe de Rendimentos enviado pela empresa de previdência”, explica Bonfim.

Já o PGBL traz um diferencial atrativo para quem declara no modelo Completo e também contribui para o INSS ou regimes próprios de previdência. “Nesse caso, pode deduzir as contribuições da base de cálculo do IR até o limite de 12% da renda bruta anual tributável, sendo que no momento do usufruto do benefício ou do resgate, o IR incide sobre a totalidade (contribuições mais rendimentos). Esse plano deve ser mencionado na ficha de Pagamentos Efetuados (código 36)”, comenta o superintendente.

Veja as principais dicas no momento de fazer a declaração:

Abaixo alguns links que também podem ajudar:

• Site da Receita Federal – Para saber todos os casos de quem deve fazer declaração, clique AQUI

• Perguntas e Respostas IRPF 2020 – Para acessar as respostas das dúvidas mais frequentes, clique AQUI

IMPORTANTE: vídeo da Brasilprev sobre o tema, clique AQUI.

Sobre a Brasilprev

Com 26 anos de atuação, a Brasilprev Seguros e Previdência S.A tem como acionistas a BB Seguros, braço de seguros, capitalização e previdência privada do Banco do Brasil, e a Principal, uma das principais instituições financeiras dos Estados Unidos. Líder do setor, a companhia conta com mais de R$ 292 bilhões em ativos sob gestão e uma carteira de 2 milhões de clientes. Especialista no negócio de previdência privada, com produtos acessíveis e serviços diferenciados, a Brasilprev conta com a rede de agênc

Sindilegis repudia declarações de Paulo Guedes: “O Brasil merece respeito”

O Sindilegis enfatiza que chama a atenção, mais uma vez, o ódio assombroso que o ministro da Economia nutre pelo serviço e os servidores públicos. “Exigimos que o ministro, de uma vez por todas, nos reserve o respeito que merecemos e que a instituição que ele ocupa lhe impõe. O Brasil merece respeito”, ressalta o sindicato

“Que Paulo Guedes não está à altura do cargo que ocupa infelizmente já sabemos há algum tempo. A ausência de um projeto para a Economia, reduzida a um modelo ultrapassado, já testado e rejeitado em outros países, evidenciou seu despreparo. Antes mesmo da pandemia o número de desempregados e o pibinho já denunciavam o fracasso que nos aguardava”, reitera

veja a nota:

“É difícil apontar o que causa maior perplexidade e indignação nas quase duas horas de vídeo da reunião ministerial de 22 de abril. Mas chama a atenção, mais uma vez, o ódio assombroso que o Ministro da Economia nutre pelo serviço e os servidores públicos. No mesmo dia em que o Brasil amargava a morte de 2.924 pessoas (choramos hoje 22 mil mortos) vítimas do novo coronavírus e o dólar batia mais um recorde desde a criação do Plano Real, Paulo Guedes confessava ao presidente e aos demais ministros que elegeu os servidores públicos como inimigos e utilizou a pandemia como desculpa para congelar os salários desses trabalhadores – “uma granada”, nas palavras de Guedes, covardemente colocada “no bolso do inimigo”.

Enquanto milhões de brasileiros desesperados ainda tentavam, sem sucesso, receber o auxílio emergencial e o Governo já se preparava para adiar do dia 27 de abril para 18 de maio o pagamento da segunda parcela do socorro aos trabalhadores, Guedes tinha outra prioridade em mente: “vender essa porra logo”, em referência ao Banco do Brasil, que cresceu 41% em 2019, com lucro de R$ 18,16 bilhões no ano passado.

Só cresce a lista de insultos que o ministro direcionou aos servidores. Já fomos chamados de parasitas. Saqueadores. Agora, de inimigos. A pergunta que fica é: inimigos de quem, senhor ministro? Do Brasil e dos brasileiros, há quem servimos diariamente com nosso trabalho e nossas vidas, certamente somos os maiores aliados. Mas daqueles que tentarem atirar nossa gente à própria sorte, assaltar o nosso país e entregar suas riquezas aos rentistas, não tenha dúvida: somos e nos manteremos sempre como maiores adversários.

Que Paulo Guedes não está à altura do cargo que ocupa infelizmente já sabemos há algum tempo. A ausência de um projeto para a economia, reduzida a um modelo ultrapassado, já testado e rejeitado em outros países, evidenciou seu despreparo. Antes mesmo da pandemia o número de desempregados e o pibinho já denunciavam o fracasso que nos aguardava. Sua manutenção no governo é uma fatalidade que, como defensores intransigentes da Democracia, somos obrigados a aceitar. Mas exigimos que o ministro, de uma vez por todas, nos reserve o respeito que merecemos e que a instituição que ele ocupa lhe impõe. O Brasil merece respeito.

Esta torre, que o ministro insiste em atacar, é um dos pilares que sustentam o Brasil, especialmente agora. Seguimos firmes. Mais do que nunca o nosso país precisa de nós.”

Trabalho remoto de servidores do STF é prorrogado até janeiro de 2021

Por meio da Resolução nº 677, divulgada ontem (29 de abril), o Supremo Tribunal Federal (STF), considerando a eficiência das ações adotadas em resolução anteriores referentes ao combate do coronavírus, dado que não há registro de nenhum servidor da Corte com Covid-19, e em razão da necessidade de dar continuidade às medidas de isolamento social, determina a manutenção de seus servidores que estão atualmente em trabalho remoto até janeiro de 2021. Os titulares das secretarias, assessorias e núcleos terão até o dia 15 de maio para comunicar à Secretaria de Gestão de Pessoas o rol de servidores que permanecerão em trabalho remoto

De acordo com o Sindicato dos Servidores do Poder Judiciário e do MPU, no Distrito Federal, o texto avisa que os servidores em trabalho remoto na data de publicação da Resolução deverão ser mantidos em trabalho remoto se a natureza de suas atividades for compatível e houver condições de saúde física e psicológica para a continuidade.

A Resolução estabelece modelo diferenciado de gestão de atividades para a entrega de resultados nos trabalhos realizados nos formatos presencial e a distância, “a ser aplicado entre 1º de junho de 2020 e 31 de janeiro de 2021”. O mês de maio de 2020 será destinado à preparação do Tribunal para a adoção do modelo previsto na Resolução.

Esse modelo tem vários pontos, tais como: planejar as atividades da equipe em ciclos sucessivos de duas a quatro semanas, em sequência ininterrupta; distribuir o trabalho entre os membros da equipe, negociando prazos e qualidade esperados; mínimo de três reuniões por semana, em dias distintos e com duração estimada de 15 a 30 minutos, conforme o tamanho da equipe, por meio preferencial de videoconferência, visando criar dinamismo no trabalho, promover o compartilhamento do status das demandas e oportunizar ao gestor apresentar orientações gerais à equipe.

Segundo a Resolução, os titulares das secretarias, assessorias e núcleos terão até o dia 15 de maio para comunicar à Secretaria de Gestão de Pessoas o rol de servidores que permanecerão em trabalho remoto nos termos desta Resolução.

“O Sindjus-DF ressalta a iniciativa do STF em prolongar o regime de teletrabalho, preservando assim a saúde e a vida dos servidores, ministros, colaboradores advogados e público em geral. Todos os esforços para conter essa pandemia são salutares. E o trabalho remoto tem se mostrado, nesse momento, uma ferramenta capaz de frear o avanço do contágio do vírus, bem como para manter o Poder Judiciário e o MPU em funcionamento”, destaca o sindicato.

“Que essa medida possa ser adotada também por outros tribunais, conselhos e órgãos do Ministério Público. O momento pede de todos nós um novo estilo de vida, e para isso precisamos, quando possível, adotar um novo modelo de trabalho”, reitera a entidade.