Tag: IPCA

No mesmo período, diminuíram os valores de produtos expostos à concorrência e que passaram por inovações tecnológicas. Preços de micromputadores caíram 66%. Os dos televisores recuaram 57% . De 1999 a 2019, o IPCA subiu 240%. Serviços médicos e hospitalares tiveram alta de 374%, energia elétrica, transportes e educação formal ficaram 358%, 352% e 340% mais caros

Os preços de produtos e serviços controlados, administrados ou considerados essenciais, como energia, transporte, educação, remédios, médicos, hospitais e combustíveis subiram muito mais do que a inflação nos últimos 20 anos. No mesmo período, os preços dos produtos expostos à concorrência e que passaram por inovações, como televisores e microcomputadores, tiveram fortes quedas. As informações estão na Nota Econômica 14, da Confederação Nacional da Indústria (CNI), que analisa a inflação brasileira nos últimos 20 anos, com base na evolução dos componentes do Índice de Preços ao Consumidor Amplo (IPCA).

“A intervenção estatal sobre os preços não foi capaz de controlar a inflação de bens ou serviços essenciais ao consumidor”, analisa a CNI. “Isso gerou grandes distorções em termos de distribuição de renda, dado que a parcela mais pobre da população aloca a totalidade de sua renda para os bens essenciais”, completa a Nota Econômica. “Os dados confirmam que o mercado regula melhor os preços do que a intervenção do governo”, destaca o gerente-executivo de Política Econômica da CNI, Flávio Castelo Branco.

Conforme o estudo, de agosto de 1999 a março de 2019, a inflação, medida pelo Índice de Preços ao Consumidor Amplo (IPCA), subiu 240%. Neste período, a cesta de serviços médicos e hospitalares foi a que mais subiu e acumulou um aumento de 374%. Em seguida, com uma alta de 358% aparece a energia elétrica e, em terceiro lugar, com um aumento de 352%, o transporte público. A educação formal, com alta de 340% ficou em quarto lugar.

Sem competição

“O processo de precificação desses bens e serviços ocorre em um contexto de falha de mercado, em que a relação entre a oferta e a demanda não se reflete inteiramente na formação de preços”, avalia a Nota Econômica. “São mercados fortemente controlados, seja por intervenções nos preços, ou por controle sobre a qualidade e o tipo de serviço prestado (serviços médicos e educação, principalmente), gerando um ambiente de competição imperfeita”, diz o estudo da CNI.

Enquanto isso, os valores dos televisores tiveram uma queda de 57% e os dos microcomputadores diminuíram 66% nos últimos 20 anos. “Os bens manufaturados que passaram por processo de inovação tecnológica, que geraram ganhos de eficiência produtiva e são expostos ao comércio internacional e competição de mercado, apresentaram forte queda de preço real e, em alguns casos, nominal”, afirma o estudo.

Outros produtos industrializados, como os celulares, que subiram 132%, e os automóveis, cuja alta foi de 44% nos últimos 20 anos, tiveram aumentos inferiores à inflação do período. Na avaliação da CNI, a perda de valor dos produtos industrializados reduziu a receita da indústria brasileira, pois os preços de alguns insumos, como energia, transporte público e combustíveis, subiram muito mais que a inflação, elevando os custos de produção.

Confira os preços

Inflação acumulada de agosto de 1999 a março de 2019 (IPCA): 240%

O que subiu mais do que a inflação:

Serviços médicos e hospitalares: 374%

Energia elétrica: 358%

Transporte público: 352%

Educação formal: 340%

Alimentos básicos: 292%

Combustíveis (gasolina e óleo diesel): 279%

O que aumentou menos do que a inflação:

Celulares: 132%

Automóveis: 44%

Os preços que diminuíram nos últimos 20 anos:

Televisores: 57%

Microcomputadores: 66%

Fonte: CNI

Beneficiários não precisam se preocupar em enviar seus documentos. O contato será direto entre federações, confederações e sindicatos com a operadora e, após reunião na tarde de hoje, o prazo para entrega dos dados foi adiado para 22 de janeiro. A Geap confirmou o índice de reajuste da contribuição mensal de 9,76%, em 2019, válido a partir de 1º de fevereiro

A redução do percentual somente foi possível, de acordo com Rogério Antônio Expedito, do Fórum das Entidades Nacionais dos Servidores Públicos Federais (Fonasefe), porque as entidades entraram em acordo e retiraram as ações judiciais antigas que contestavam o aumento de 37,55%, estabelecido pela Geap em 2016. As reuniões para decidir sobre o índice começaram em outubro, segundo o dirigente sindical. “Descobrimos que, ao contrário da maioria das companhias do ramo, que só consideram para a composição da tabela o custo administrativo e a inflação médica, havia outros itens como o custo das ações judiciais, que onerava as despesas da Geap. Eram cerca de 60 ações, envolvendo mais de 142 mil pessoas, ao custo de R$ 500 milhões. Como resultado, a correção para 2019, para o beneficiário, seria de 19,97%. Sem as ações, caiu para 9,76%”, explicou.

Por meio de nota, a Geap confirmou o índice de reajuste de 9,76% para a contribuição mensal dos planos. “Este percentual é fruto de detalhado e minucioso estudo atuarial, a partir das projeções de despesas para o ano de 2019. É o menor percentual aplicado, nos últimos anos. Isso só foi possível graças ao trabalho realizado de forma conjunta, entre conselhos e diretoria da Geap e representantes dos servidores. É a primeira vez que isso acontece”, destacou o documento. A operadora divulgou, ainda, que o estudo, que estabelece o valor da mensalidade, leva em consideração diversos fatores, dentre eles o aumento expressivo das despesas médico-hospitalares e odontológicas em decorrência da inflação médica, que tem sido bem maior do que a indicada pelo índice oficial de inflação (IPCA); a ampliação do rol mínimo de procedimentos obrigatórios; a frequência de utilização das coberturas; e liminares judiciais.

Para garantir um menor percentual de reajuste, a direção da Geap iniciou uma forte redução de custos. “Estamos adotando medidas de austeridade para um atendimento de qualidade, sem comprometer o equilíbrio econômico-financeiro da empresa”, destacou o diretor-executivo, Leopoldo Jorge Alves Neto. “Além das atividades diversificadas de estímulo ao autocuidado e ao bem-estar para cada fase da vida, os planos da Geap renovam o compromisso de cobrir vários procedimentos médicos e odontológicos sem cobrança de coparticipação”, assinalou a nota. Para atualizar dados cadastrais, bata acessar o site www.geap.com.br.

Anamatra ingressa no STF para que créditos trabalhistas não sejam remunerados pela taxa referencial

Para entidade, índice não reflete atualização monetária e jurisdicionados serão prejudicados

A Associação Nacional dos Magistrados da Justiça do Trabalho (Anamatra) ingressou, no Supremo Tribunal Federal (STF), na última sexta (14), com Ação Direta de Inconstitucionalidade pedindo a inconstitucionalidade do dispositivo (§ 7º do art. 879), da Lei 13.467/2017 (reforma trabalhista), que prevê que os créditos decorrentes da condenação judicial devem ser corrigidos pela Taxa Referencial (TR). O pedido da entidade deve ser distribuído, por prevenção, à Ação Declaratória de Constitucionalidade (ADC) nº 58 (que trata dos dispositivos relativos aos índices de atualização dos débitos e depósitos trabalhistaa).

Para a entidade, devem ser adotados o IPCA e/ou do INPC para os cálculos de correção monetária de créditos decorrentes das condenações da Justiça do Trabalho desde as datas fixadas nas sentenças. “A não retirada do termo causará um caos a Justiça do Trabalho e dano irreparável aos jurisdicionados”, alerta a entidade no pedido, esclarecendo que deve ser respeitada a integridade das decisões condenatórias.

Na avaliação da Anamatra, a sentença condenatória da Justiça do Trabalho pressupõe a fixação de um valor em pecúnia que não fora pago durante a relação de trabalho, havendo necessidade imperiosa de que o valor executado contemple exatamente o valor que deixou de ser pago na época do vencimento da obrigação. “Não se trata aqui de indexação da economia, objeto de tantas críticas por economistas e juristas, mas sim de mera preservação do valor real do ‘bem da vida’ que deixou de ser entregue a tempo e modo”.

Precedente

No pedido, a entidade lembra que o STF tem afirmado e reafirmado a inconstitucionalidade da utilização da TR como índice destinado a promover a atualização monetária de qualquer valor. “Razão pela qual não poderia o legislador, por óbvio, voltar a incidir nessa mesma inconstitucionalidade, agora para o fim de impor a TR para a atualização dos créditos decorrentes de condenação judicial em feitos trabalhistas”, completa.

O advogado Carlos Alexandre Klomfahs entrou, hoje, com uma ação popular, na 25ª Vara Cível de São Paulo, com pedido de urgência, contra o reajuste de 16,38% dos subsídios dos ministros do Supremo Tribunal Federal (STF)

Carlos Alexandre Klomfahse pede que o trâmite para a análise do aumento seja imediatamente suspenso no STF, no Ministério do Planejamento e no Congresso Nacional. “Sei que corro o risco de ser boicotado e de perder todos os processos daqui para frente por represália de alguns. Mas acho que a sociedade precisa tomar uma atitude”, destacou Klomfahs. O impacto financeiro da elevação dos salários é imenso, lembrou, “além do reflexo no Poder Judiciário da União, há o efeito nos Poderes Executivo e Legislativo, que não podem ter valores diferentes entre si”.

No documento, protocolado às 12h08 desse sábado, o advogado destaca que “causa espécie e furor à sociedade brasileira, que tomando como parâmetro o percentual do aumento do salário mínimo de 2017 para 2018, que foi de 1,81%, e o índice oficial da inflação (IPCA) de 2,95%, temos que aceitar passivamente o percentual de reajuste do Judiciário e seus consectários, de 16,38%, que notadamente viola os princípios da razoabilidade, da proporcionalidade e dos objetivos da

República Federativa do Brasil em construir uma sociedade livre, justa e solidária e reduzir as desigualdades sociais”. Na ação, onde constam como partes a União e o ministro do Planejamento Esteves Colnago, ele alega que pediu “tutela de urgência”, tendo em vista que a inclusão do aumento deverá ser enviada ao ministério até o dia 31, “para compor o Orçamento dos Três Poderes que será analisado pelo Congresso”.

Klomfahs cita pesquisa divulgada em 29 de novembro de 2017, pelo Instituto Brasileiro de Geografia e Estatística (IBGE), apontando que 50% dos brasileiros ganham por mês, em média, 15% a menos que o salário mínimo – dos quase 100 milhões de trabalhadores ativos, 44 milhões recebiam em média R$ 747,00 por mês. Por isso, o reajuste de 16,38%, além de agravar ainda mais a crise político-econômica do país, também aumentaria a concentração de renda. Ele usou como exemplo, o o Estado do Rio de Janeiro, que “elevaria sua folha mensal de pagamentos em, no mínimo, R$ 224 milhões”. Lembrou que tão logo o STF concordou com o aumentou, o Conselho Superior do Ministério Público Federal (CSMPF) também aprovou os16,38% para todos os procuradores da República.

Caso o reajuste seja confirmado pelo Congresso, 80,2% de todo o orçamento do MPF – que para 2019 é de R$ 4,067 bilhões – passa a ser destinado ao pagamento de salários, reforçou o advogado. “Portanto, contribui para a concentração de renda se tomados os dados do IBGE sobre o tema, em que 10% da população concentrava 43,3% da renda do país em 2017. Considerando apenas os 1% que ficam no topo, a renda média do brasileiro foi de R$ 27.213 por mês – 36,1 vezes a média recebida pela metade mais pobre da população, que ganhava R$ 754 por mês”, concluiu.

A Confederação Nacional dos Trabalhadores em Seguridade Social da Central Única dos Trabalhadores-CNTSS/CUT foi ao STF por correção do FGTS

A defesa da CNTSS neste caso é que a TR não dá conta de manter a correção do patrimônio dos trabalhadores, com isso as contas vinculadas do FGTS vem perdendo por anos consecutivos da inflação, disse Sandro Cezar Presidente da CNTSS/CUT, que afirmou ainda que o ideal seria aplicar o IPCA, índice ofícial de inflação.

Segundo cálculos de especialistas, as perdas dos trabalhadores já chegam a 380% por conta da aplicação da TR, informou a CNTSS.

A Confederação é representada pelo Escritório Cezar Brito Advogados Associados.

O bate-papo com a advogada e especialista em Previdência e Direito Trabalhista Thais Riedel será hoje, às 14 horas, pela página do Correio Braziliense no Facebook (https://www.facebook.com/correiobraziliense). Abaixo, transcreveremos algumas dicas, algumas técnicas, sobre o assunto. Se você achou difícil, não entendeu e quer tirar suas dúvidas, poderá consultar diretamente a especialista, a partir das 2 da tarde. Ela falará, ainda, sobre porque, na prática, é mais difícil para as mulheres de aposentarem – servidoras ou não

Vejam as dicas:

Aspectos e cenários a serem observador antes de aderir ao Funpresp

Análise deve ser individual a depender do histórico do servidor

1) Servidores que ingressaram antes de 2003

2) Servidores que ingressaram de 2004 a março de 2013.

3) Servidores que ingressaram após 2013.

Adesão sempre facultativa

Tanto para novos servidores que terão suas aposentadorias pelo RPPS limitadas ao teto do INSS quanto para os servidores que optarem pelo Benefício Especial (BE).

BE: benefício especial proporcional ao seu tempo de contribuição, com a limitação de contribuição ao RPPS de 11% incidentes sobre o teto do RGPS (R$ 5.645,80), o que atualmente resulta numa contribuição de R$621,04.

Cálculo: atualização das contribuições feitas ao RPPS a partir de 1994 pelo IPCA, depois faz a média das 80% maiores contribuições; subtrai o teto do INSS; e aplica ao resultado o fator

de correção – FC que corresponde a quantidade de contribuições, inclusive 13 salário, que o servidor fez ao RPPS da União até a data da opção pelo BE dividido por 455 (35 x 13), se homem, ou por 390 (30×13) se mulher, sendo o FC limitado a 1.

Observação: optar pelo benefício especial não significa adesão automática ao Funpresp. Se optar em aderir, deverá contribuir, com a mesma contrapartida da União, com a contribuição de 7,5%, 8% ou 8,5% incidente sobre a remuneração bruta que ultrapassar o referido teto do INSS.

Benefício dos optantes:

Três partes:

1) paga pela União no valor do teto do INSS;

2) paga pela União correspondente ao BE calculado no momento da sua opção e atualizado pelo INPC até o momento da sua aposentadoria.

Imposto de Renda

A primeira e incomparável vantagem é a contrapartida da União. Ou seja, a cada R$ 1,00 de contribuição pelo participante, a União também contribuirá com R$ 1,00. Não existe nenhum plano de previdência no Brasil que ofereça essa possibilidade. Esse plano é exclusivo para os servidores federais efetivos do Executivo e Legislativo. Outra vantagem é o benefício fiscal. A legislação tributária permite poupar até 12% da renda bruta tributável anual sem incidência de imposto de renda. É possível ver no contracheque mensal que a contribuição ao IR é menor porque o valor contribuído para o plano de previdência complementar não entra na base de cálculo do imposto de renda. Se compararmos dois servidores que ingressaram no mesmo dia e recebem o mesmo salário, um que aderiu e o outro não, nota-se que aquele que aderiu irá pagar menos imposto de renda.

QUESTÕES A SEREM ANALISADAS:

PERCENTUAL DE CONTRIBUIÇÕES DO SERVIDOR PARA O RPPS

REFORMA DA PREVIDÊNCIA E OUTRAS FUTURAS MUDANÇAS DE REGRAS

CENÁRIO FUTURO DE JUROS DA ECONOMIA

REAJUSTE DO TETO DO INSS

CUSTO DE TRANSIÇÃO E IMPLANTAÇÃO DO FUNPRESP

DESEMPENHO DO FUNPRESP

Aspectos pessoais

– intenção ou possibilidade de deixar o serviço público;

– existência de dependentes ou doenças pré-existentes – pensão e aposentadoria por invalidez;

– sobrevivência do servidor ou do seus dependente além da expectativa de vida projetada pelo Funpresp;

– existência de contribuições anteriores para o RGPS ou para outros RPPS;

– recebimento do abono de permanência;

– situação de endividamento do servidor;

– imposto de renda.

Harmonização de regimes de Previdência: O papel do Funpresp e o impacto para os servidores da União

RGPS X RPPSU

■ Diferenciação de trabalhadores – efetivado em 1990, pois havia risco de quebra do RGPS, devido a não contribuição dos entes estatais – União, Estados e Municípios.

■ Transição efetivada com apoio dos servidores – aposentadoria com teto para última remuneração à causa do déficit inicial do RPPSU (conta que está sendo paga agora, a um custo muito maior).

■ Tendência de harmonização dos Regimes de Previdência benefícios e parâmetros semelhantes à lógica de imposição do teto do RGPS ao RPPSU.

■ Lógica de Criação da Previdência Complementar para o servidor público – alterando o lócus de benefício definido para contribuição definida.

– Nasce o Funpresp

Funpresp – Características:

■ A relação de contribuição é de 1:1, limitado a 8,5% por parte da União.

– Para pensar: a alíquota de 8,5% acima do teto do INSS numa relação de 1:1, é atuarialmente sustentada, mesmo com benefícios de característica solidária, como pode o RPPS com uma alíquota de 11% numa relação de 1:2, ser inviável? Onde se encontra a “bugia” – na sustentabilidade do Funpesp ou na insustentabilidade do RPPSU?

■ O participante é dono de cotas e não de recursos financeiros, a cota tem valor monetário variável diário – é a bolsa de valores no dia a dia do beneficiário. A cota foi iniciada valendo R$1,00 – qual o valor da cota hoje?

■ O participante pode escolher o seu perfil de investimento.

■ Inscrição automática para os novos servidores públicos.

■ Em caso de afastamento sem remuneração deve o participante bancar as contribuições dele e do patrocinador

■ Perde a qualidade de participante se deixar de aportar a sua contribuição por 3 meses continuo ou alternado.

■ O Participante Alternativo, que possui plano de cargos e salários que começa abaixo do teto do INSS e no final de carreira ultrapassa – se quiser ingressar terá de bancar asua parte e a do governo, com no mínimo 10 URP, que hoje valem R$1000,00.

Do Plano de Custeio:

Simulação na pratica – Homem teto analista BC (R$3.144,50)

Contribuição de 17% (8,5%+8,5%)

■ FCBE– 21,53%

– AEAN – 4,06%

– AEAI – 6,00%

– AEMAt – 3,18%

– AEMAss – 0,35%

– Beneficio por sobrevivência – 5,59%

– Oscilação de Risco – OR – 2,35%

■ Taxa de Carregamento – 7,00%

■ Reserva Matemática – RAP – 71,47%

■ FCBE– R$677,01

– AEAN R$127,66

– AEAI – R$188,67

– AEMAt – R$99,99

– AEMAss – R$110,05

– Beneficio por sobrevivência – R$175,78

– Oscilação de Risco – OR – R$73,89

■ Taxa de Carregamento – R$220,11

■ Reserva Matemática – RAP – R$2.247,37

Simulação na pratica – Mulher teto analista BC (R$3.144,50)

Contribuição de 17% (8,5%+8,5%)

■ FCBE– 21,53%

– AEAN – 4,06%

– AEAI – 6,00%

– AEMAt – 3,18%

– AEMAss – 0,35%

– Beneficio por sobrevivência – 5,59%

– Oscilação de Risco – OR – 2,35%

■ Taxa de Carregamento – 7,00%

■ Reserva Matemática – RAP – 71,47%

■ FCBE– R$549,35

– AEAN – R$00,00

– AEAI – R$188,67

– AEMAt – R$99,99

– AEMAss – R$110,05

– Beneficio por sobrevivência – R$175,78

– Oscilação de Risco – OR – R$73,89

■ Taxa de Carregamento – R$220,11

■ Reserva Matemática – RAP + AEAN R$2.375,03

Considerações:

■ O Funpresp somente reflete a governança do RPPSU, para administrar o FCBE –não tem controle sobre as ações de saúde e segurança do trabalho, motivo da taxa de invalidez ser elevada.

■ O homem na prática banca parte da aposentadoria das mulheres, com apropriação de parte de suas contribuições para bancar a aposentadoria em cargos e funções semelhantes – fere o principio da isonomia. No serviço público com relação a política remuneratória não há diferença de gênero.

■ Então o Funpresp inova pois saímos de uma condição de Benefício Definido por parte do RPPSU, para um de Contribuição Definida por parte da Previdência Complementar à evoluindo para um NADA DEFINIDO por parte do Funpesp: como os 2 primeiros não pode haver déficit, quem paga a conta é a reserva matemática.

O benefício – simulações:

■ Aposentadoria Normal: é dada pela soma da reserva matemática + AEAN dividido pelo fator financeiro de conversão de saldo (no caso em tela, vamos considerar este fator como 1).

■ Considerando a tabela de mortalidade do IBGE de 2015, temos que a expectativa de vida da mulher que chegar aos 60 anos é de mais 23,8 anos e do homem que chegar aos 65 anos é de 16,7 anos, com tempo de contribuição para os homens de 35 anos e das mulheres de 30 anos.

■ Os valores aqui apresentados representam cotas com acréscimo de 6% aa.

Simulação – analista do BC, aporte de R$ 2.798,60 /mês tendo como referencia o valor de R$8.760,58

Homens

■ Valor da reserva matemática a valor presente: 455 contribuições X R$2.798,60 X

71,47% X 6%aa = R$1.971.529,28 = RAP

■ (RAP + AEAN) / EXP DE VIDA * 1

■ (R$1.971.529,28 + 0,00) / 16,7

■ R$9.081,20 = renda 3,6% maior

■ Se teimar em não morrer aos 81,1 anos = passa para R$7.264,96 (80%).

Mulheres

■ Valor da reserva matemática a valor presente: 390 contribuições X R$2.798,60 X 71,47% X 6%aa = R$1.565.406,42 = RAP

■ (RAP + AEAN) / EXP DE VIDA * 1

■ (R$1.565.406,42+ R$406.122,86) / 23,8

■ R$6.372,10 = renda 27% menor

■ Se teimar em não morrer aos 83,8 anos = passa para R$5.097,68 (80%).

■ Como temos uma relação próxima de 1:1 na questão de gênero no executivo, a contribuição do homem para o AEAN, deve fazer a complementação necessária para a aposentadoria da mulher:

■ R$2.798,60 *0,0406 (AEAN)*455 * 6,00% aa = R$111.996,77

■ Acrescenta-se o valor do AEAN da mulher = R$95.197,25

■ Mas ela precisa de R$406.122,86, que corresponde a 2,77x a contribuição do homem. (já abateu a contribuição dela).

■ Duas saídas: ou a relação de gênero na União fica 2,77 homens para cada mulher ou aumenta a alíquota do AEAN na mesma proporção, passando de 4,06% para 11,24%.

■ Se aumentarmos nesta toada a RAP cai de 71,47%, para 64,29%

Nova Simulação – analista do BC, aporte de R$ 2.798,60 /mês

Homens

■ Valor da reserva matemática a valor presente: 455 contribuições X R$2.798,60

X6,0%aa x 64,29% = R$1.773.466,06 = RAP

■ (RAP + AEAN) / EXP DE VIDA * 1

■ (R$1.773.466,06 + 0,00) / 16,7

■ R$8.168,89 – 7% de tx de administração = R$7.597,07 – queda de 13,28%

■ Se teimar em não morrer aos 81,1 anos = passa para R$6.077,66 (80%).

Mulheres

■ Valor da reserva matemática a valor presente: 390 contribuições X R$2.798,60 X

64,29% = R$1.408.142,98 = RAP

■ (RAP + AEAN) / EXP DE VIDA * 1

■ (R$1.408.142,98 +R$365.523,08) / 23,8

■ R$5.731,95 – 7% de tx de administração = R$5.330,71 – queda de 39,15%

■ Se teimar em não morrer aos 83,8 anos = passa para R$4.264,57 (80%).

Benefício por sobrevivência assistido

■ Dinheiro do RAP e do FCBE acabou e agora? Tem direito a 80% da última prestação.

■ A tabela do IBGE indica que ao chegar aos 80 anos o homem tem mais 8 anos de sobrevida e a mulher 10.

■ O homem e a mulher contribuíram para este benefício:

– Homem: 455 * R$2.978,60 * 5,59% * 6,0%aa = R$ 154.202,44 à /

R$6.184,41 = 24,93 prestações ou 1,91 anos, déficit de 6,08 anos!!!!

– Mulher: 390 * R$2.978,60 * 5,59% = R$122.437,69 à / R$4.339,48 = 28,21

prestações ou 2,17 anos, déficit de 7,80 anos!!!!

■ Em havendo a necessidade de ajuste do FCBE em função disto, a alíquota para este item deveria ser 4,18x maior passando para 23,36%

■ Isso implicaria para os homens: uma prestação de R$5.471,33 (37,54% menor) e para a mulher de R$3.048,29 (65% menor).

Com a Reforma vale a pena migrar?

Se Luiz fosse aderir o Funpresp?

■ Ele garantiria:

– R$5.645,80 de teto de INSS

– R$7.239,35 de Benefício Especial

– = R$12.885,15 (que já é 3,78% maior que a minha média).

– FARIA UM HEDGE NA RENDA.

■ E considerando o pior cenário apresentado, eu teria, para 12 anos de contribuição:

– Teria uma RAP de R$439.393,28 à numa prestação de líquida de R$1.890,62

■ Que somado a minha situação de entrada, forneceria uma renda de: R$14.775,77 ou seja 77,13% da minha remuneração de aposentação. Ou teria a possibilidade de ter uma renda na aposentadoria 20% maior do que seu permanecer no RPPSU.

■ Obs: Em não havendo a reforma, minha renda será de 100% do meu último contracheque – ai a discussão é paridade ou não paridade.

Outro caso – se tiver a reforma

■ Servidor do MPOG – ciclo de gestão – especialista em politicas públicas.

– 11 anos de serviço público

– 10 anos de contribuição ao RGPS antes de ingressar.

– Renda atual de R$23.493,78.

■ Se impor a média, a sua aposentação lhe dará proventos de R$14.710,70 ou seja 62,61% do salário atual.

■ Se aderir ao Funpresp – garantiria:

– R$5.645,80 do teto

– R$6.122,18 de benefício especial

– R$2.159,73 de Funpresp líquido (pior cenário apresentado)

R$13.922,71 ou seja 59,26% do salário atual.

Outro caso sem a reforma:

■ Servidor do MPOG – ciclo de gestão – especialista em politicas públicas.

– 11 anos de serviço público

– 10 anos de contribuição ao RGPS antes de ingressar.

– Renda atual de R$23.493,78.

■ Ingressou depois de 2004 – Média dos 80% maiores, a sua aposentação lhe dará proventos de R$19.243,15 ou seja no mínimo 81,90% do salário atual.

■ Se aderir ao Funpresp – garantiria:

– R$5.645,80 do teto

– R$6.122,18 de benefício especial

– R$2.159,73 de Funpresp (pior cenário apresentado)

■ R$13.922,71 ou seja 59,26% do salário atual.

Assim a opção de ingresso no Funpresp é individual – cada caso é um caso.

Resgate compensa?

Homens:

■ Valor da reserva matemática a valor presente: 455 contribuições X R$2.798,60X6,0%aa x 60,84% = R$1.678.296,36 = RAP

■ Resgate (85%) do valor total para mais de 24 anos de aporte = R$1.426.551,90

– Rendimento de 0,5% acima da inflação por mês à provento de R$7.132,75 ou

de 81,41%.

– Problema: administrar….

Mulheres:

■ Valor da reserva matemática a valor presente: 390 contribuições X R$2.798,60 X60,84% = R$1.332.577,68 = RAP

■ Resgate (85%) do valor total para mais de 24 anos de aporte = R$1.132.691,03

– Rendimento de 0,5% acima da inflação por mês à provento de R$5.663,45 ou de 64,64%.

– Banca 16,6 anos de aposentação, ou até os 81,6 anos

Problema: administrar….

OBS: A questão do auxilio doença…. A bomba relógio já está armada para quem aderir…

Justiça obriga a Geap, maior operadora de planos de saúde dos servidores públicos federais, a suspender o reajuste de 19,94% para 2018. A Geap tem 10 dias para cumprir a decisão ou pagará multa diária de R$ 1.000

O percentual está muito acima dos 13,55% autorizados pela Agência Nacional de Saúde (ANS) e é quase sete vezes a inflação medida pelo Índice de Preços ao Consumidor Amplo (IPCA), de 2,95%. A liminar da juíza Flavia Goncalves Moraes Alves, da 14ª Vara Cível do Tribunal de Justiça do Rio de Janeiro, foi em favor do Sindicato dos Trabalhadores de Combate às Endemias e Saúde Preventiva (Sintsaúde-RJ), em consequência do “aumento abusivo” da operadora. Foi marcada uma audiência de conciliação para o dia 6 de abril, às 15h20.

“Urge ressaltar que o direito à saúde está sob a proteção constitucional. Tal direito, uma vez negado, terá o condão de causar um dano de grande proporção ao autor, mormente se, ao final da demanda, o seu direito for reconhecido. Isto posto, concedo a tutela antecipada, determinando que a ré abstenha-se da cobrança dos aumentos em valores superiores ao IPCA praticados pela ANS”, assinalou a magistrada. A Confederação Nacional dos Trabalhadores em Seguridade Social (CNTSS) orientou todas as suas filiadas e entrarem na Justiça com o mesmo objetivo, já que a decisão da juíza Flavia vale apenas para o Sindtsaúde-RJ.

A CNTSS informou que, desde 5 de janeiro, os servidores foram comunicados por do aumento das mensalidades e quem foi cobrado indevidamente (desconto no contracheque), poderá receber até em dobro o que pagou em excesso. De acordo Sandro Alex de Oliveira Cezar, presidente da CNTSS, percentual de reajuste tão elevado não tem embasamento legal e coloca o beneficiário em desvantagem excessiva. Além disso, o aumento abusivo fatalmente provocará a exclusão de centenas de participantes, em especial os mais idosos, o que põe em risco o equilíbrio atuarial. Ele lembrou que a Geap passou por várias intervenções da Previc – a primeira em 2013 – para sanar um rombo “que os gestores dizem que e existe, mas eu não acredito”, de mais de R$ 300 milhões.

Os planos da Geap, disse Cezar, são, do ponto de vista dos custos, mais baratos que os demais. Como a operadora tem relação direta com os servidores, não precisa buscar clientes, encarar competição, concorrência, risco do negócio, gastos com propaganda e marketing, dentre outros. “As desculpas da operadora são sempre as mesmas: envelhecimento muito alto dos beneficiários e salgada inflação médica. Esses aumentos sucessivos tem provocado a fuga do pessoal com salários mais baixos que não podem arcar com os custos. Queremos do governo o mesmo tratamento que ofereceu aos funcionários das estatais”, contou Cézar.

No início do ano, o governo adotou novas regras para os trabalhadores dessas companhias. Trata-se de um sistema paritário – 50% pagos pelos servidores e 50%, pelo governo. “Nós pagamos de 75% a 80%. O governo reduziu ao longo do tempo a sua participação”, lembrou. O desembolso unitário da União no custeio da assistência de saúde suplementar do servidor vai de R$ 101,56 a R$ 205,63, respectivamente, para salários até 1.499 a R$ 7,5 mil ou mais, de diferentes faixas etárias. A metodologia aplicada pela ANS se baseia, explicou a Agência por meio da assessoria de imprensa, nos percentuais de reajuste dos contratos coletivos com mais de 30 beneficiários, que passam por um tratamento estatístico e resultam no índice máximo de reajuste dos planos individuais novos a ser aplicado no período seguinte.

Em relação à diferença entre o que é calculado pela reguladora do mercado e o que é cobrado nos planos depende do que é levado em conta, na hora de aplicar o aumento. “É importante esclarecer a diferença entre o índice de reajuste dos planos de saúde com índices gerais de preço, ou ‘índices de inflação’”. Os últimos, explica, medem a variação de preços dos insumos de diversos setores, como por exemplo: alimentação, bebidas, habitação, artigos de residência, vestuário, transporte, despesas pessoais, educação, comunicação, além do item saúde e cuidados pessoais. “O índice de reajuste divulgado pela ANS é um índice de valor que agrega variação de preços e de quantidades, não é, portanto, um índice de preços. Ele é composto pela variação da frequência de utilização de serviços e pela variação dos custos de saúde”, destaca.

A Geap Autogestão em Saúde informou que segue, rigorosamente, a legislação. O reajuste para 2018, de 19,94%, garantiu, é o menor percentual dos últimos anos. Por meio de nota, destacou que as decisões sobre reajuste são com base em uma série de fatores, entre eles projeção de despesa e receita para o ano de 2018, aumento do rol de procedimentos a serem cobertos e inflação médica, bem superior ao IPCA. “Por ser uma autogestão sem fins lucrativos, a Geap reverte os recursos arrecadados na assistência a seus beneficiários. As despesas são rateadas, solidariamente, de forma a deixar mais justas as diferenças de contribuições entre as faixas etárias”, destacou. Ressalta, ainda, que seus planos continuam a melhor opção de custo-benefício para servidores e familiares.

Histórico

No ano passado, a 3ª Turma do Superior Tribunal de Justiça (STJ) ratificou, por unanimidade, a reestruturação no regime de custeio dos planos da Geap, em 2012, por entender que o aumento das mensalidades não foi ilegal ou abusiva. À época, uma beneficiária se sentiu lesada, porque o reajuste não seguiu os índices da ANS. Ela ganhou a causa em primeira e segunda instâncias. Porém, no STJ, o relator, ministro Ricardo Villas Bôas Cueva, considerou a medida necessária, amparada em estudos técnicos, e aprovada pela ANS, para restabelecer a saúde financeira da operadora, em quadro de quase insolvência. A cobrança do preço único de mensalidade de todos os beneficiários, de qualquer idade e faixa de risco, inviabilizou a operadora. Por isso foi necessário reajustar os valores.

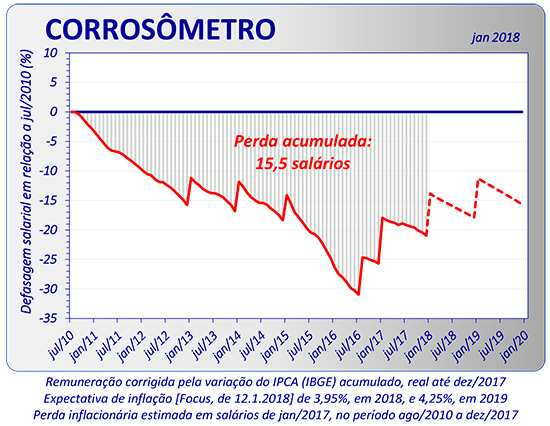

O Corrosômetro, documento criado pelo Sindicato Nacional dos Funcionários do Banco Central (Sinal), atualizado com os dados do Boletim Focus do Banco Central de 12 de janeiro de 2018, demonstra “de forma incontestável”, na análise da entidade, que os servidores não tiveram “privilégios”. De julho de 2010 a dezembro de 2017, as carreiras de Estado acumularam perda de 21% no poder de compra.

Essa é a prova, de acordo com Daro Piffer, diretor parlamentar do Sinal, de que os argumentos do governo, de que o funcionalismo federal terá ganho real em 2018, “é uma grande falácia”. Ele explica que a lógica da equipe econômica está equivocada. A maioria das carreiras de Estado, lembra Piffer, teve reajuste de 29,7%, em quatro parcelas (5,5%, em 2016, 6,99%, em 2017, 6,65%, em 2018, e 6,31%, em 2019). O governo quer convencer a sociedade de que, nesse e no próximo ano, os federais terão ganho real próximo a 3 pontos percentuais, uma vez previsão de inflação medida pelo Índice de Preços ao Consumidor Ampliado (IPCA) é de 3,95%, em 2018, e de 4,25%, em 2019. No entanto, o governo finge ignorar que os cálculos não são feitos dessa maneira.

“Após 2008, quando todas as perdas foram zeradas, os reajustes vêm perdendo para a inflação. O Corrosômetro comprova que, de 2010 para cá, a perda acumulada chega a 15,5 salários atuais (janeiro de 2017) deixados de receber no período de agosto de 2010 a dezembro de 2017”, destaca. Os frágeis argumentos utilizados pelo governo para defender o adiamento do reajuste, citando a crise fiscal que vive o país e um aumento salarial “real”, já que superior à inflação mensurada posteriormente à promulgação da Lei, “afrontam a verdade dos fatos”. Para Piffer, o governo não revela, propositalmente, é que o Termo de Acordo nº 31/2015 “não recompõe sequer a inflação passada e apenas mitiga as perdas salariais já consolidadas”.

Em nota, o Sinal divulga que “os servidores do Banco Central tiveram o “privilégio” de deixar nos cofres do governo, nos últimos sete anos e meio, o equivalente a 15,5 salários atuais para ajudar no combate à crise fiscal que não geramos. O pretendido adiamento do reajuste de janeiro de 2018 nos levará, neste janeiro de 2019, ao nível salarial mais baixo desde julho de 2010, excetuando-se o fundo do poço desta década, que alcançamos em julho de 2016”.

Essas constatações são suficientes, avalia o Sinal, para explicar a necessidade de as categorias prejudicadas lutarem para evitar que o governo, “por meio da inconstitucional Medida Provisória 805/2017, venha adiar por um ano o reajuste, de 6,64%, programado para janeiro de 2018, conforme disposto na Lei nº 13.327/2016, de 29 de julho de 2016″. A MP 805/17 está com seus efeitos suspensos por ato do ministro Ricardo Lewandowski, do Supremo Tribunal Federal (STF), que concedeu liminar à Ação Direta de Inconstitucionalidade (ADI) nº 5809/17. A decisão será submetida a referendo do Plenário do STF após o término do recesso forense e a abertura do Ano Judiciário de 2018.

Defasagem da tabela do IR é de 88,4% e achata renda, mostra Sindifisco Nacional

Apesar de a inflação oficial do ano passado ter encerrado no menor índice desde 1998 – o IPCA fechou em 2,95% –, a defasagem da tabela do Imposto de Renda de Pessoa Física (IRPF) não para de aumentar. Está em 88,40%, de 1996 para cá, conforme estudo do Sindicato Nacional dos Auditores Fiscais da Receita Federal (Sindifisco Nacional)

“Ao se apossar daquilo que não tem direito, o governo achata a renda do trabalhador. Obriga-o a pagar mais imposto, dinheiro que poderia ser mais bem aplicado – na poupança, no aprimoramento da formação educacional, no consumo etc.”, criticou Cláudio Damasceno, presidente do Sindifisco Nacional.

Se a faixa de isenção atual chega aos contribuintes que ganham até R$ 1.903,98, corrigida livraria todo assalariado que ganha até R$ 3.556,56 de reter imposto na fonte. Representa dizer que essa diferença de R$ 1.652,58 pune as camadas de mais baixa renda. Importante lembrar que a tabela do IRPF não é reajustada desde 2016.

Isso, porém, não afeta somente o trabalhador de menor salário. Todas as demais faixas obrigam o contribuinte a pagar mais imposto de renda do que deveria. E piora à medida que os descontos permitidos no IR também são menores. O desconto por dependente, por exemplo, de R$ 189,59/mês (R$ 2.275,08 anual), deveria ser R$ 357,19/mês (R$ 4.286,28 anual). Com educação, se corrigido, chegaria a R$ 6.709,90, mas, pela tabela de 2017, o teto foi de R$ 3.561,50.

“O prejuízo do contribuinte não ficou maior porque o IPCA de 2017 foi um dos mais baixos em quase 20 anos”, alertou Damasceno. O estudo também está disponível no site www.sindifisconacional.org.br.

A Geap, maior operadora de plano de saúde dos servidores, informa que o reajuste nas mensalidades para o ano que vem será de 19,94% sobre o valor total de cada plano. Segundo a empresa, esse é o menor percentual aplicado, nos últimos anos

Veja a nota:

“A Geap Autogestão em Saúde, seguindo a legislação que rege o setor da saúde suplementar (Lei nº 9.656, de 3 de junho de 1998), definiu o reajuste do custeio para 2018, que será de 19,94% sobre o valor total de cada plano. É o menor percentual aplicado, nos últimos anos.

A Operadora informa que as decisões sobre reajuste são tomadas com base em uma série de fatores, entre eles:

- Projeção de despesa e receita para o ano de 2018;

- Aumento do Rol de procedimentos a serem cobertos;

- Inflação médica, que é bem superior ao Índice de Preços ao Consumidor Amplo (IPCA).

Por ser uma autogestão sem fins lucrativos, os recursos arrecadados pela Geap são, totalmente, revertidos na assistência integral de seus assistidos. As despesas são rateadas, solidariamente, de forma a deixar mais justas as diferenças de contribuições entre as faixas etárias.

Mesmo com a atualização de valores, os planos de saúde da Geap continuam sendo a melhor opção, em termos de custo-benefício para os servidores públicos e familiares.

A Geap reafirma seu compromisso de oferecer o melhor atendimento a todos os seus beneficiários.”