Tag: inadimplentes

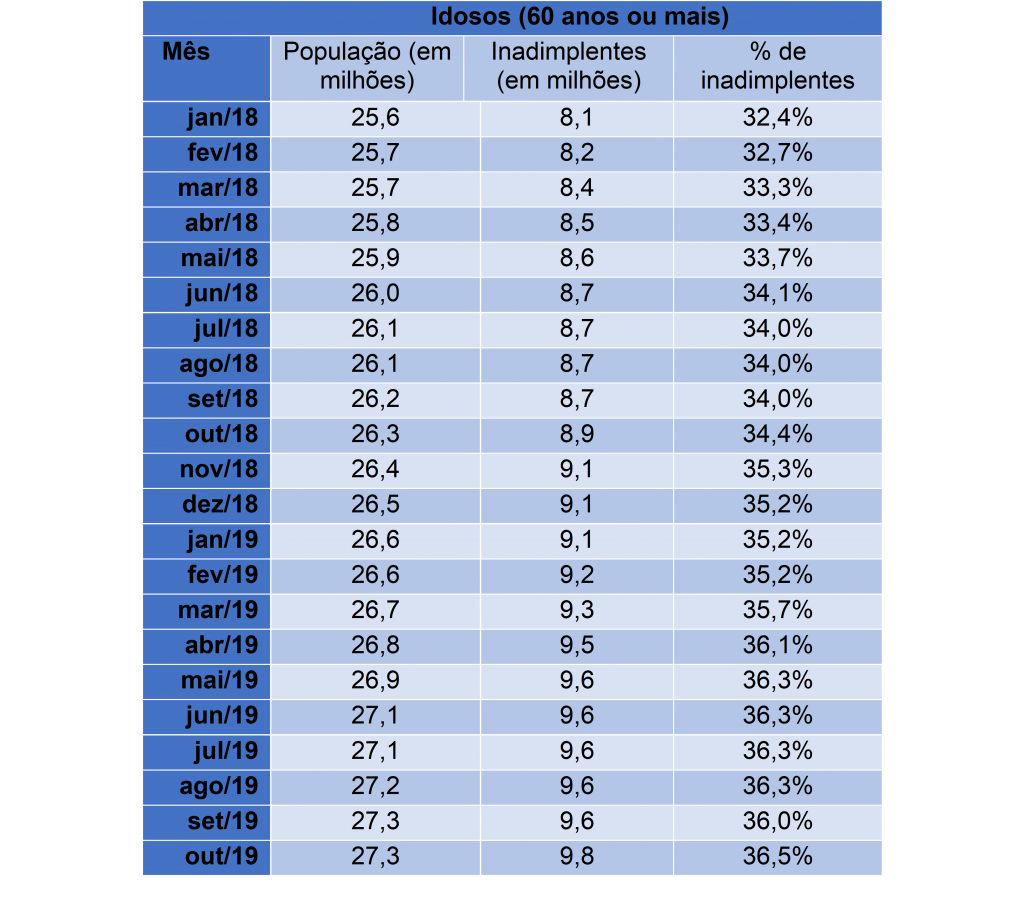

900 mil novos idosos ficaram inadimplentes em um ano, diz Serasa Experian

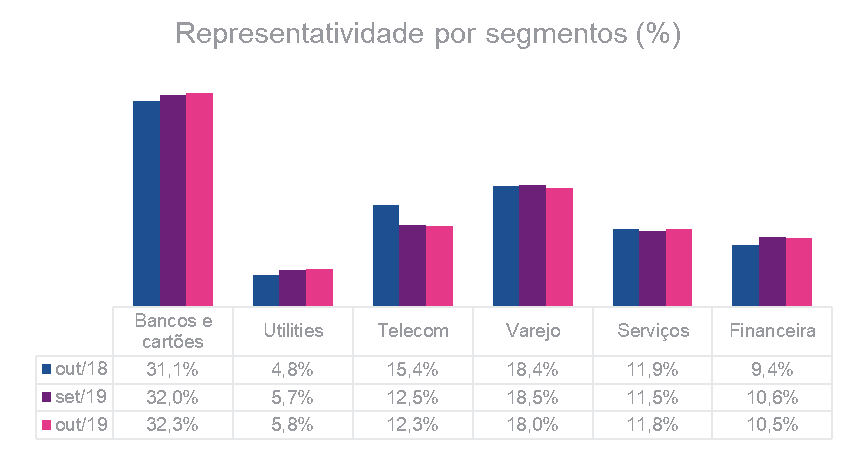

Essa faixa etária foi a que mais cresceu em 2019. Os bancos e cartões continuam concentrando o maior volume de dívidas, 32,3%, um aumento de 0,3 ponto percentual com relação a setembro de 2019. O Varejo aparece na sequência, seguido por Telecom.

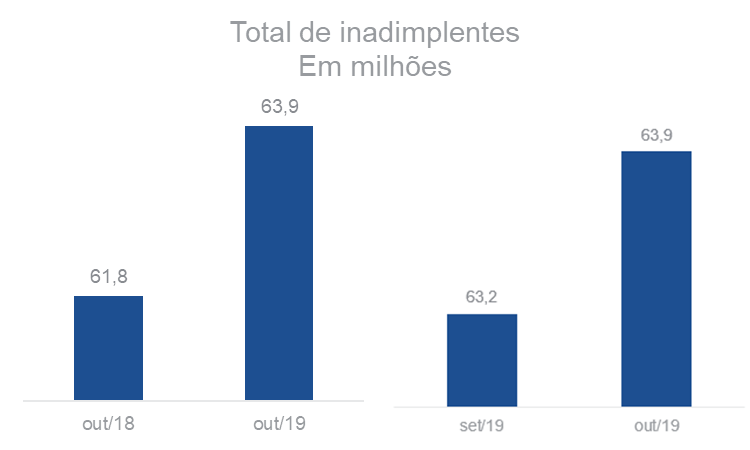

Entre todas as faixas etárias, a inadimplência das pessoas com mais de 60 anos foi a que mais cresceu em 2019. De outubro de 2018 a outubro de deste ano, 900 mil novos idosos deixaram de pagar suas contas, ou seja, um aumento de 10,1% no período, atingindo 9,8 milhões de inadimplentes. A alta do índice geral neste mesmo intervalo foi de 3,4%. Em outubro deste ano, havia 63,9 milhões de consumidores com as contas atrasadas e não pagas, representando 40,9% da população adulta.

“A concessão de crédito no Brasil depende principalmente do score de crédito, uma pontuação que avalia o comportamento financeiro destas pessoas. Os idosos aposentados costumam ter mais facilidade para conseguir empréstimos por conta da aposentadoria e do histórico de pagamentos, muito mais longo do que dos mais novos. A expectativa é que, com o Cadastro Positivo, as demais faixas também passem a ter mais acesso graças ao forte impacto que os novos dados terão na pontuação de crédito”, comenta o economista da Serasa Experian, Luiz Rabi.

Uma pesquisa recente da Serasa Experian revelou que os entrevistados acima de 40 anos são os que menos afirmam já ter verificado o score – 60,1% das pessoas nesta faixa. Já nas demais, 79,4% daqueles entre 18 e 29 anos e 77,3% dos entre 30 e 39 anos dizem já ter visto sua pontuação de crédito.

Representatividade de bancos e cartões continua alta

Os bancos e cartões continuam concentrando o maior volume de dívidas, 32,3%, um aumento de 0,3 ponto percentual com relação a setembro de 2019. O Varejo aparece na sequência, seguido por Telecom. Confira abaixo:

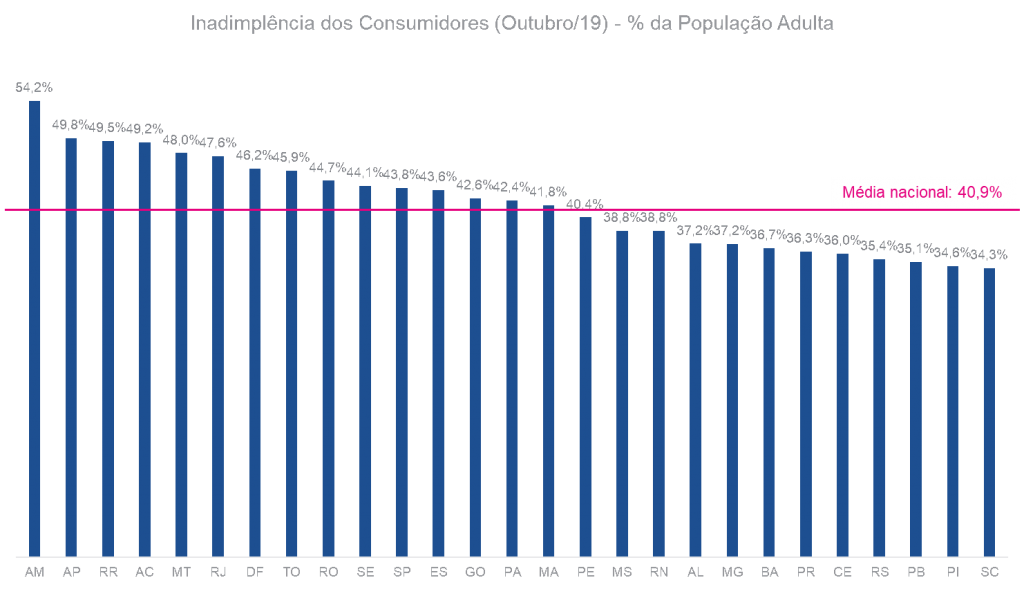

Mais da metade da população do Amazonas está inadimplente

O Amazonas é o Estado com maior porcentagem da população com contas atrasadas, o único acima de 50% – 54,2%. Amapá e Roraima aparecem na sequência, fazendo com que todos os Estados da região Norte tenham inadimplência acima da média nacional, que é de 40,9%. Confira abaixo:

Serasa Score

O Serasa Score é a pontuação de crédito do brasileiro. É uma importante ferramenta que tem como objetivo auxiliar o processo de tomada de decisão de concessão de crédito e realização de negócios. O Serasa Score indica, por meio de uma pontuação que vai de 0 e 1.000, qual a chance de determinado perfil de consumidores pagar as suas contas em dia nos próximos 12 meses. Saiba mais em: www.serasaconsumidor.com.br/score/

Bancos começam a enviar informações para o Cadastro Positivo na próxima segunda, dia 11

A partir do envio dos seus dados, consumidores começarão a ser notificados individualmente sobre abertura automática do cadastro. Primeiras informações a compor histórico de pagamento são as dos cinco grandes bancos do país, já a partir de 12 de janeiro de 2020. Quem não quiser fazer parte, poderá cancelar a inscrição a qualquer momento de forma gratuita, assim como voltar ao Cadastro no momento que desejar

Na próxima segunda-feira, dia 11, começa a nova fase do Cadastro Positivo. A partir dessa data, os cinco principais bancos do país e aproximadamente 100 instituições financeiras vão compartilhar com os gestores do Cadastro Positivo as informações de pagamento dos consumidores. O SPC Brasil (Serviço de Proteção ao Crédito), que já faz a gestão do banco de dados de inadimplentes há mais de 60 anos, também será gestor das informações do Cadastro Positivo.

Com o Cadastro Positivo, todos os brasileiros com operações de crédito e contas de consumo passam a fazer parte, automaticamente,do banco de dados, sem necessidade de inscrição.”A expectativa do SPC Brasil é de que neste primeiro momento, com o compartilhamento de informações financeiras, o banco de dados passe a contar com 110 milhões de inscritos. Esse número ainda deverá crescer, pois nas próximas fases empresas de telefonia, companhias prestadoras de serviços como água, luz e gás e o setor varejista também deverão compartilhar informações de pagamento, o que fará com que o Cadastro Positivo agregue, nos próximos meses, a população não bancarizada”, destaca o SPC Brasil.

O envio das primeiras informações começará no dia 11 deste mês e a expectativa é de que até o dia 19, todos os atuais clientes das principais instituições financeiras do país, que possuem operações de crédito, já estarão com o seu Cadastro Positivo aberto.

Consumidor será avisado individualmente sobre abertura do seu Cadastro Positivo

Apesar de a abertura do Cadastro Positivo ser automática, nenhum consumidor será surpreendido. Assim que as instituições financeiras enviarem as informações cadastrais e de pagamento, cada consumidor receberá uma comunicação individual, por meio de e-mail, SMS ou correspondência física em sua residência, no prazo de 30 dias, avisando sobre a inclusão de suas informações.

Na notificação, o consumidor receberá informações sobre o Cadastro Positivo e será direcionado para o site do SPC Brasil, onde será possível ´fazer o cadastro de uma senha para acompanhar a qualquer momento as informações do histórico de pagamentos, incluindo o score (pontuação da nota de crédito). Essas informações só poderão ser acessadas pelos consumidores após o recebimento da notificação individual.

As informações coletadas pelo Cadastro Positivo serão utilizadas exclusivamente para compor o histórico de crédito e o score (nota de crédito) do cadastrado. “Para quem concede crédito, em regra, apenas o score estará visível. O histórico de hábitos de pagamentos do consumidor só será disponibilizado mediante sua prévia autorização. Tanto o score quanto o histórico poderão ser acessados apenas por instituições com as quais o consumidor mantenha ou pretenda manter relação de crédito, avisa o SPC Brasil.

Pela regra, o consumidor só poderá ter suas informações consultadas pelo mercado 60 dias após o recebimento do histórico de pagamentos. Isso significa que os primeiros inscritos já poderão ter seus dados consultados a partir de 12 de janeiro de 2020. A lei do Cadastro Positivo prevê um período de dois anos para o Banco Central colher as informações do mercado e apresentar o primeiro relatório dos impactos da nova medida na economia do país.

Com Cadastro Positivo, contas pagas em dia ganham peso maior, e não atrasos pontuais

Na avaliação do presidente do SPC Brasil, Roque Pellizzaro Junior, o novo banco de dados representa mais do que uma lista de bons pagadores. Abre possibilidade para uma avaliação mais justa na análise de crédito. “No modelo anterior, as empresas que concediam crédito tomavam suas decisões baseadas, principalmente, no registro de inadimplência. Ou seja, uma conta esquecida poderia ser suficiente para que um bom pagador tivesse seu crédito negado. Com a nova medida, as empresas passam a ter acesso a um histórico consolidado de cartão de crédito, crediário e contas de consumo, o que tem uma relevância muito maior do que uma negativação isolada”, explica Pellizzaro Junior.

A expectativa do mercado é que, com uma análise mais completa a respeito dos consumidores, haverá tanto um aumento na oferta de crédito, impulsionando as vendas no varejo, e também uma redução dos índices de inadimplência.

Além disso, com acesso às informações de consumidores de todo o Brasil, bancos de menor porte, cooperativas de crédito, varejistas e fintechs poderão concorrer de forma mais igualitária com as grandes instituições financeiras, o que tenderá a forçar uma redução de juros via competição. “Ou seja, o cidadão não dependerá mais de sua fidelidade a determinado banco para acessar taxas melhores, podendo conseguir ofertas de outras instituições em que não é correntista. O aumento da competição entre essas empresas deve contribuir para a queda da taxa de juros e, consequentemente, para a redução do custo do crédito no país”, avalia Pellizzaro Junior.

Privacidade está garantida e consumidor poderá cancelar seu cadastro a qualquer momento, de forma gratuita

A proteção de dados sensíveis e o sigilo bancário permanecem preservados no Cadastro Positivo, garantindo que as informações dos consumidores sejam utilizadas única e exclusivamente para fins de análise de crédito. As empresas que extrapolarem esse limite estarão sujeitas a penalidades previstas em lei.

“Com décadas de experiência na gestão do banco de dados de inadimplentes, o SPC Brasil possui uma estrutura tecnológica certificada para operar com o Cadastro Positivo, atendendo a todos os requisitos técnicos e operacionais para garantir a segurança dessas informações e preservar a integridade dos dados dos consumidores”, afirma o presidente do SPC Brasil, Roque Pellizzaro Junior.

O Cadastro Positivo não inclui dados sobre quais bens adquiridos, informações de saldo em conta corrente e tampouco de investimentos, que nem mesmo serão enviadas aos gestores do banco de dados.

Apesar das vantagens do Cadastro Positivo, quem não quiser fazer parte poderá cancelar a inscrição a qualquer momento de forma gratuita, assim como voltar ao Cadastro no momento que desejar. O cancelamento e o reingresso podem ser feito pela internet no site www.spcbrasil.org.br/cadastropositivo/consumidor

SPC Brasil – Há 60 anos no mercado, o SPC Brasil possui um dos mais completos bancos de dados da América Latina, com informações de crédito de pessoas físicas e jurídicas. É a plataforma de inovação do Sistema CNDL para apoiar empresas em conhecimento e inteligência para crédito, identidade digital e soluções de negócios. Oferece serviços que geram benefícios compartilhados para sociedade, ao auxiliar na tomada de decisão e fomentar o acesso ao crédito. É também referência em pesquisas, análises e indicadores que mapeiam o comportamento do mercado, de consumidores e empresários brasileiros, contribuindo para o desenvolvimento da economia do país.

CNDL – Criada em 1960, a CNDL é formada por Federações de Câmaras de Dirigentes Lojistas nos estados (FCDLs), Câmaras de Dirigentes Lojistas nos municípios (CDLs), SPC Brasil e CDL Jovem, entidades que, em conjunto, compõem o Sistema CNDL. É a principal rede representativa do varejo no país e tem como missão a defesa e o fortalecimento da livre iniciativa. Atua institucionalmente em nome de 500 mil empresas, que juntas representam mais de 5% do PIB brasileiro, geram 4,6 milhões de empregos e movimentam R$ 340 bilhões por ano.

As empresas inadimplentes com impostos federais já estão tomando medidas contra a Receita Federal por terem os CNPJs e nomes dos sócios incluídos em lista negra

A inclusão segue determinação da Portaria RFB n. 1.750/2018[1], que prevê a divulgação – no próprio site da Receita Federal – de relação dos empresários que, segundo o Fisco, poderiam ter praticado crimes. A lista atualizada esta no sete http://receita.economia.gov.br/sobre/acoes-e-programas/simplificacao-tributaria/operacao-deflagrada/rffp-enviadas-ao-ministerio-publico-2019-05.pdf

De acordo com Eduardo Reale, sócio do escritório Reale Advogados Associados, essa portaria é inconstitucional, porque divulga informações mesmo antes de instaurado qualquer procedimento de natureza penal pelos órgãos competentes (Ministério Público ou Polícia), divulgando uma lista negra com informações de empresas e pessoas físicas que o Fisco reputa terem praticado crime tributários, previdenciários, de descaminho, de contrabando, entre outros.

Com isso, logo após fazer as representações fiscais para fins penais e encaminhá-las ao Ministério Público para a devida investigação, a Receita Federal já torna público seu juízo sobre matéria criminal e expõe os supostos responsáveis.

“Em suma, conferiu-se à Receita Federal o poder de condenar sem processo administrativo e judicial violando frontalmente à Constituição Federal. Mais especificamente, trata-se de medida violadora do direito fundamental da presunção de inocência, previsto no artigo 5º, inciso LVII da Constituição Federal de 1988”, diz o advogado

“A afronta da recente Portaria ignora a jurisprudência sedimentada pelo próprio Supremo Tribunal Federal (STF), cristalizada nos dizeres da Súmula Vinculante n. 24, que dispõe que a consumação dos crimes tributários somente se efetivará após o encerramento do processo administrativo fiscal, via lançamento do crédito tributário”, explica

Em consequência desses fatos, inúmeras empresas com débitos indesejados em questões tributárias, passaram a adotar medidas judiciais que impedem a ação abusiva da fiscalização fazendária. Situação que vai aumentar ainda mais a quantidade de processos nas cortes judiciais, confirmando que são órgãos do governo os principais geradores de processos desnecessários, conclui o advogado.

Anasps: troca de presidente na Geap é positiva para beneficiários

O vice-presidente executivo da Associação Nacional dos Servidores Púbicos e da Seguridade Social, (Anasps), Paulo César Regis de Souza, disse hoje que foi importante a decisão do diretor-executivo da Geap, maior operadora de plano de saúde do funcionalismo, general Ricardo Figueiredo, de substituir o presidente do Conselho Deliberativo (Conad), Marcus Lima Franco, pelo membro titular do Conselho Fiscal, Scott Kartegeane Linhares Camelo

Na ultima reunião do Conad, narra Regis de Souza, “o sr. Marcus Lima Franco, que servira ao grupo que comandava a Geap antes da chegada do general Ricardo Figueiredo, abusou de sua autoridade aprovando pelo ‘voto de minerva’, sem aceitar sugestões e emendas, os novos estatutos da Geap, apesar da desaprovação dos três conselheiros representantes dos servidores”.

O fato gerou um forte impasse no Conselho, pois Marcus Lima Franco, aponta o vice-presidente da Anasps, usou o nome do general para cometer arbitrariedades, “inclusive com documentação nada confiável e ameaça de tirar os telefones celulares dos conselheiros efetivos e de dificultar a participação os conselheiros suplentes”.

Paulo Cesar Regis de Souza assinala que é produtiva a ação do general Ricardo Figueiredo que em dois meses de gestão reduziu em R$ 40 milhões os custos administrativos e assistenciais, incluindo quatro contratos jurídicos que custariam R$ 23 milhões. Outros contratos jurídicos milionários poderão ser cancelados já que estão sendo auditados pela empresa Grant Thorton.

A Geap, informa Souza, confirmou que seu quadro de participantes baixou para 430 mil vidas, tendo perdido 20 mil nos primeiros seis meses do ano, principalmente com o aumento das contribuições e participação dos servidores que não tiveram aumento nos seus salários e muitos deles estão inadimplentes.

31% dos brasileiros que devem sentem vergonha de parentes e amigos e 22% desenvolveram algum vício por causa de dívidas. Falta de dinheiro para pagar as contas também afeta relacionamento no trabalho e entre família, aponta a pesquisa. Têm problemas também de auto estima, com a imagem transmitida aos outros e medo de ser considerados desonestos

Além de aprofundar os problemas financeiros, as dívidas em excesso também podem ocasionar uma série de problemas emocionais e de comportamento. Um levantamento realizado em todas as capitais pela Confederação Nacional de Dirigentes (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil) descobriu que, em cada dez inadimplentes, seis (58%) passaram a se sentir mais ansiosos depois que ficaram devendo. Outros sentimentos que a maioria dos inadimplentes passou a vivenciar em algum grau foram a insegurança em não conseguir pagar as dívidas (59%) e o estresse (52%). Há ainda uma parcela considerável de devedores que passaram a se sentir angustiados (47%), com sentimento de culpa (46%) e desanimados (41%) após as pendências.

A pesquisa também mostra que os atrasos de pagamento afetaram a autoestima de 41% dos entrevistados e quase um terço (31%) sente-se envergonhado perante a família e amigos por estarem devendo. Além disso, a preocupação com a imagem transmitida aos outros é algo que parte dos entrevistados leva em conta: 12% citam o medo de não conseguir um emprego por estarem devendo e 5% temem ser considerados desonestos pelas demais pessoas. De modo geral, 56% dos inadimplentes demonstram um alto grau de preocupação com as dívidas em atraso que possuem.

“O estado emocional do devedor interfere de forma direta na maneira com que ele lida com suas finanças. Sentimentos negativos dificultam o processo de organização das contas e é preciso que ele encontre formas de não se deixar abater pelas preocupações. Para lidar com as finanças, é preciso racionalidade e ponderação a fim de encontrar as melhores estratégias para sair da inadimplência”, orienta a economista-chefe do SPC Brasil, Marcela Kawauti.

22% dos inadimplentes desenvolveram ou potencializaram vício

A inadimplência também fez com que os consumidores buscassem meios de fugir de preocupações com a situação financeira. De acordo com a pesquisa, 22% das pessoas com contas atrasadas passaram a descontar a ansiedade em algum vício como cigarro, comida ou álcool e 15% passaram a gastar mais do que o costume com compras. Mesmo inadimplentes, 26% dos entrevistados admitem não terem feito ajustes no orçamento e 22% não abriram mão de compras que costumavam fazer. “Essa reação intempestiva dos inadimplentes mostra como o estado emocional das pessoas pode piorar ainda mais a situação financeira. Ao descontar o momento de infelicidade com vícios e compras, o consumidor está desajustando ainda mais suas finanças”, afirma o educador financeiro do portal ‘Meu Bolso Feliz’, José Vignoli.

O humor de boa parte dos entrevistados também foi impactado pelo endividamento, causando abalos até mesmo na vida social das pessoas. Os principais efeitos incluem ficar facilmente irritado (40%) ou mal-humorado (40%), além de ter menos vontade de sair e de se socializar com outras pessoas (32%). Outra constatação é que as pessoas podem reagir de forma oposta entre si em um momento de abalo emocional por causa das dívidas. Assim, enquanto uns sentem insônia (33%) e mais vontade de comer (26%), outros sofrem com perda de apetite (16%) e vontade de dormir fora do normal (24%).

Outra esfera afetada em decorrência dos atrasos no pagamento de contas é o relacionamento familiar e com amigos. Duas (19%) em cada dez pessoas que devem há mais de 90 dias afirmaram ter ficado desatentas e pouco produtivas no trabalho ou nos estudos e 15% passaram a perder mais facilmente a paciência com colegas de trabalho. No relacionamento com familiares e amigos, 16% têm estado mais nervosos, cometendo agressões verbais e 8% já partiram até mesmo para agressões físicas.

Metodologia

A pesquisa ouviu 609 consumidores com contas em atraso há mais de 90 dias. A amostra é representativa e contempla ambos os gêneros, pessoas acima de 18 anos, de todas as classes sociais e residentes nas 27 capitais do país. A margem de erro é de 3,97 pontos percentuais a uma margem de confiança de 95%. Baixa a íntegra da pesquisa em https://www.spcbrasil.org.br/pesquisas

Estudantes inadimplentes poderão renegociar as dívidas com o Fies a partir do segundo semestre

Alunos que contrataram o Fundo de Financiamento Estudantil (Fies) e estão inadimplentes poderão renegociar, a partir do segundo semestre deste ano, as dívidas junto à Caixa Econômica Federal, agente financiador do fundo. A Lei 13.682, que trata dos Fundos Constitucionais de Financiamento e que permite a renegociação, foi publicada na última semana, no Diário Oficial da União. O Comitê Gestor do Fies divulgará oportunamente as regras.

“Essa medida vai beneficiar, especialmente, os alunos que estão inadimplentes e ela é importante para que eles se recoloquem, inclusive com a possibilidade de buscar outras modalidades de financiamentos, como o habitacional, por exemplo”, declarou o ministro Rossieli Soares. O ministro lembrou também que tem solicitado cada vez mais a participação dos parlamentares na discussão de temas da educação, no Congresso Nacional.

A proposta de renegociação das dívidas do Fies pelos estudantes com as instituições financeiras já havia sido apresentada pelo MEC na reunião anual da Frente Parlamentar Mista da Educação, na Câmara dos Deputados, em maio, e estava prevista na Medida Provisória do Novo Fies. Mas a decisão oficial ocorreu somente com a publicação da lei.

Na avaliação do MEC, a permissão de renegociar os débitos é mais um importante passo para dar sustentabilidade ao Fies e fortalecer o fundo estudantil, que atualmente possui um total de 2,7 milhões de contratos e um elevado número de 453 mil estudantes inadimplentes, todos sem chances de negociar com a Caixa Econômica Federal. No momento, este índice de devedores equivale a um débito total de R$ 10 bilhões com o fundo.

O secretário executivo adjunto do MEC, Felipe Sartori Sigollo, presidente do Comitês Gestor do Fies (CG-Fies), destacou a importância da medida e explicou que muito em breve os estudantes inadimplentes poderão solicitar a revisão dos débitos. “Ninguém quer ficar inadimplente, devendo o curso que foi financiado. A partir de agosto, o CG-Fies fará toda a normatização das regras para que os alunos procurem as agências da Caixa, façam a renegociação e normalizem sua situação junto ao Fies”, esclareceu.

Além de destacar o empenho do ministro Rossieli Soares para obter êxito com a medida, o secretário executivo adjunto afirmou que outros estudantes poderão ser beneficiados, uma vez que no momento 826 mil estão em situação de amortização e ainda começarão a quitar o empréstimo, respeitados os prazos definidos para o início do pagamento.

“O ministro Rossieli Soares trabalhou muito no Congresso Nacional para conseguirmos esse avanço e o número de estudantes beneficiados pode ser muito maior, pois há contratos em amortização. Essa medida terá uma amplitude mais elevada à medida que os contratos forem vencendo e algumas famílias fiquem, por alguma razão, inadimplentes. Mas estamos otimistas, o programa está indo bem, com previsibilidade e sustentabilidade financeira”, completou Felipe Sigollo.

O diretor de gestão de fundos do Fundo Nacional de Desenvolvimento da Educação (FNDE), Pedro Pedrosa, avaliou que a medida, além de beneficiar os estudantes, será determinante para o Governo Federal angariar mais recursos e solidificar a sustentabilidade do Fies. “O próximo passo é regulamentar as condições definidas pelo Comitê Gestor para que estes descontos que serão oferecidos sejam atraentes. Além de ser boa para os estudantes, essa renegociação pode acarretar em mais recursos para o Governo Federal e, quem sabe, a criação de novas vagas para o financiamento estudantil”, pontuou.

Medidas executivas, previstas no novo Código de Processo Civil (CPC), vêm sendo aplicadas pelos tribunais para fazer valer o pagamento de obrigações. Suspensão de passaporte, apreensão da Carteira Nacional de Habilitação (CNH), bloqueio de cartões de crédito, vedação à remessa de recursos ao exterior, aplicação de multa periódica e majoração de encargos processuais, como a multa por não pagamento da dívida e cobrança dos honorários devidos aos advogados do credor estão entre as medidas que podem ser deferidas

No Brasil, as relações de consumo aparecem em segundo lugar entre os mais de 100 milhões de processos judiciais em andamento, segundo dados do Conselho Nacional de Justiça (CNJ). De acordo com a Fundação Getúlio Vargas (FGV), a maior parte das pessoas que desejam acionar a Justiça têm como causa dívidas de terceiros. Ainda que os bens do devedor possam ser penhorados e que ele fique com o nome sujo na praça por meio do Cadastro Nacional de Inadimplentes, quem recebe por meio de decisão judicial o direito de indenização ou pagamento dívida nem sempre tem a garantia de que o valor devido será pago.

Com objetivo de acelerar esses processos, forçando os inadimplentes a cumprirem com as suas obrigações, a justiça vem adotando medidas cada vez mais austeras. Magistrados e defensores encontraram na aplicação das medidas executivas, previstas no novo Código de Processo Civil (CPC), que entrou em vigor em 2016, uma forma alternativa de fazer valer as decisões. Suspensão de passaporte, apreensão da Carteira Nacional de Habilitação (CNH), bloqueio de cartões de crédito, vedação à remessa de recursos ao exterior, aplicação de multa periódica e majoração de encargos processuais, como a multa por não pagamento da dívida e cobrança dos honorários devidos aos advogados do credor estão entre as medidas que podem ser deferidas.

O advogado Rafael Moura, de Grebler Advogados, explica que as medidas sugeridas pelo art. 139, IV do CPC podem ser aplicadas a partir de decisões judiciais ou de título executivo extrajudicial. “Devem ser aplicadas subsidiária e justificadamente, mediante requerimento da parte interessada e depois de esgotados os métodos típicos de coerção. Nada impede, todavia, que o juiz, ao apreciar o pedido de execução formulado pelo credor, decida adotar medidas atípicas para satisfazer a execução com efetividade e celeridade”, afirma.

Apesar de já haverem inúmeros casos em que foram aplicadas, as medidas vêm gerando decisões contraditórias. Alguns tribunais têm entendido que medidas que possam subtrair do devedor documentos, como sua CNH e passaporte, violariam liberdades individuais e, por isso, acabam sendo vedadas. Por outro lado, há decisões reconhecendo que as medidas atípicas, desde que não suprimam absolutamente os direitos individuais previstos na Constituição da República, podem ser aplicadas em casos concretos, desde que justificadas.

Para Moura, o deferimento dessas medidas se orienta pelas regras de eficiência, proporcionalidade, razoabilidade, menor onerosidade do devedor da obrigação, e dignidade humana. “Considero que as medidas atípicas com o objetivo de assegurar efetividade às decisões judiciais não estão impedidas, desde que esteja comprovado que o caso concreto exige a sua adoção, especialmente diante de situações em que se constatar a intenção fraudulenta dos devedores, sempre com a observância do direito de defesa e dignidade da pessoa”.

Não basta que ocorra o inadimplemento para que sejam requeridas as medidas previstas no art. 139, IV do CPC. “Por exemplo, há caso em que o devedor supostamente insolvente possuía alto padrão de vida, mas se recusava a satisfazer a obrigação, o que justificou a apreensão da sua CNH. Veja que, além de ser justificada a medida, o devedor não teve seus direitos individuais suprimidos, porquanto poderia se locomover livremente por outros meios”, relata Moura.

Descumprimento

O descumprimento de ordem judicial pode ensejar a aplicação de penalidades processuais de natureza pecuniária e coercitiva, como multas por ato atentatório à dignidade da justiça (art. 77, IV, 139, III e 744, II, III e IV do CPC), além de configurar crime de desobediência (art. 330 do Código Penal).

Empresas devedoras

No caso das empresas, os sócios somente podem ser convocados para responder pelas dívidas no caso de fraude e confusão entre o patrimônio deles e da empresa, mediante pedido de desconsideração da personalidade jurídica da empresa. “Somente quando desconsiderada a personalidade jurídica da empresa, conforme procedimento previsto no art. 133 do CPC, os sócios poderão ser convocados para responder pela dívida e ser atingidos pelas medidas executivas atípicas”, afirma Moura.

O governo tem um pesadelo de R$ 150 bilhões de déficit na área rural, que vai piorar com o relatório da deputada Teresa Cristina, com os aplausos da bancada ruralista, que desfigurou a Medida Provisória 793, diminuindo os juros e multas dos inadimplentes, rebaixando a já reduzida contribuição dos rurais, pessoas físicas e jurídicas e dando 15 anos, 180 meses para pagar uma divida (calote) que foi drasticamente esmagada de R$ 20 bilhões para R$ 2 bilhões

Paulo César Régis de Souza*

O governo teima em fazer uma reforma da previdência onde só o trabalhador será prejudicado, só o trabalhador terá perdas, onde o regime de solidariedade, do pacto de gerações, um dos pilares da seguridade social, irá pelo ralo, já que somente o segurado urbano (60 milhões de contribuintes e 18 milhões de aposentados e pensionistas) pagará a conta do déficit.

Reforma da previdência que não mexa na previdência dos servidores civis e militares e que não reveja o financiamento do Funrural, que entre 2015 e 2018 terá produzido déficit de R$ 500 bilhões, será uma piada de salão, uma brincadeira de mau gosto.

Este é o nó. Não apenas a idade mínima, o tempo de contribuição ou a bolha demográfica.

O governo tem um pesadelo de R$ 150 bilhões de déficit na área rural, que vai piorar com o relatório da deputada Teresa Cristina, com os aplausos da bancada ruralista, que desfigurou a Medida Provisória 793, diminuindo os juros e multas dos inadimplentes, rebaixando a já reduzida contribuição dos rurais, pessoas físicas e jurídicas e dando 15 anos, 180 meses para pagar uma divida (calote) que foi drasticamente esmagada de R$ 20 bilhões para R$ 2 bilhões.

O Agro é pop e é tech, no entanto, não paga a previdência que aposenta milhares de pessoas, sem o devido custeio, aumentando assustadoramente o déficit.

A previdência arrecadou, em 2015, R$ 343,1 bilhões do trabalhador urbano e pagou R$ 338 bilhões. O que sobrou foi para o rural. Em 2016, arrecadou R$ 350 bilhões e pagou R$ 396,5 bilhões. Não sobrou e foi coberto pela Seguridade.

Já em relação ao trabalhador rural, arrecadou, em 2015, apenas R$ 7 bilhões e pagou R$ 98 bilhões. Mais de R$ 90 bilhões de déficit. Em 2016 foi pior, pois arrecadou apenas R$ 7,9 bilhões e pagou R$ 111,3 bilhões, com um déficit de R$ 96 bilhões.

Em dois anos, portanto, R$ 186 bilhões de déficit. Se somarmos o déficit de 2017 e o estimado para 2018 teremos quase R$ 500 bilhões de déficit. Ninguém fala nisso.

É inacreditável que o governo esconda este fato ao país. Uma vergonha. É muita desfaçatez.

Além disso, nosso Congresso criou e mantém vários mecanismos de renúncias e de desonerações contributivas que ampliam o déficit.

São benefícios para instituições filantrópicas, exportadores rurais, Simples Nacional, MEI, segurados especiais – pai-de-santo, domésticas, mãe solteira, dona de casa rural, índio, pajé – universidades, clubes de futebol, santas casas, federações esportivas, que afetam o financiamento do Regime Geral de Previdência Social, pois não tem contribuição patronal ou a contribuição da pessoa física é fortemente subsidiada.

Os novos “funrurais” produzirão mais déficit. É aguardar. As futuras gerações estão ameaçadas.

A sonegação da Receita Previdenciária beira os 30% e não há combate nem fiscalização.

Continuam sendo criados os Refis dos Refis, beneficiando os caloteiros e ampliando o déficit.

A dívida administrativa e dívida ativa do INSS ultrapassa os R$ 500 bilhões e não é devidamente cobrada. Caloteiros foram beneficiados por Medidas Provisórias desfiguradas pelas bancadas de sonegadores da Previdência.

Acabaram com o Ministério da Previdência Social e levaram as atribuições de gestão para a Fazenda, onde um “PHD’ do Ipea criou um Frankenstein, chamado projeto de reforma da Previdência Social. Pergunto reformar o quê, se não existe Previdência no organograma do governo, metade na Fazenda e metade no antigo Ministério da Fome …

Mantiveram o INSS para pagar os benefícios de mais de 33 milhões de aposentados e pensionistas, simplesmente jogados no Ministério do Desenvolvimento Social, que não tem nada a ver com previdência nem com o Seguro Social. É só ver sua estrutura recém-aprovada. Sinistro. O ministro há 18 meses não conversa com o presidente do INSS. Só sabe demitir servidores flagrados na corrupção, peixes miúdos que se espelharam nos peixes graúdos – os grandes corruptos que seguem impunes.

Somos o único país do mundo sem um órgão central de seguridade social, e no dia 02 de novembro de 2017 o presidente Temer vetou uma proposta aprovada pelo Congresso que atenuaria essa distorção, levando o INSS para o Ministério do Trabalho onde nasceu a previdência social ainda no tempo do dr. Getúlio.

Por que vetou? Vetou para continuar o caos com o INSS entregue às traças, com mais de 200 agências operando mal e porcamente, quase 3 mil servidores se aposentaram, não há dinheiro para nenhum programa, e para aprovar na marra o tal projeto “Frankenstein”. Vetou para não colocar no orçamento recursos para manutenção das velhas agências e implantação de novas em municípios com mais de 20 mil habitantes. Vetou para criar o INSS Digital – Previdência virtual, sem servidores e agências.

Nossos segurados (contribuintes) e beneficiários (aposentados e pensionistas) ficarão igual a barata tonta sem saber a quem procurar para receber sua aposentadoria, com um represamento imenso e ficarão no telefone a mercê do telemarketing,

Necessitamos sim de uma nova previdência, mas com reforma conduzida por quem entende de previdência: os funcionários da previdência.

*Paulo César Régis de Souza – vice-presidente executivo da Associação Nacional dos Servidores Públicos, da Previdência Social e da Seguridade Social (Anasps).

Planejamento oferece parcelamento de débitos a inadimplentes

A partir de agosto, usuários de imóveis da União inadimplentes no pagamento de taxas de ocupação, foro, laudêmio e multa de transferência podem parcelar dívida em até 60 meses. Com essas facilidades e melhores condições de pagamento, o Planejamento estima receber cerca de R$ 100 milhões em taxas vencidas. Os que não quitarem as dívidas podem ter os nomes inscritos em Dívida Ativa da União e no Cadastro de Inadimplentes ou perder o direito de uso do imóvel

Quem tem dívida com a Secretaria do Patrimônio da União (SPU), do Ministério do Planejamento, Desenvolvimento e Gestão, tem uma nova oportunidade de quitar seus débitos. A partir deste mês, os usuários de imóveis da União que estão inadimplentes no pagamento de taxas de ocupação, de foro, de laudêmio e multa de transferência podem parcelar a dívida em até 60 meses. Para isso, é preciso que o devedor procure uma das 27 unidades da SPU em todo o país e renegocie sua dívida.

Nas superintendências, os devedores que não estão inscritos em dívida ativa deverão assinar o termo de confissão de dívida, firmando o compromisso de pagar os valores no prazo acordado. Será emitido, então, o primeiro Documento de Arrecadação de Receitas Federais (DARF). Os demais DARFs, correspondentes ao pagamento das demais parcelas, poderão ser retirados via internet no site da SPU, no endereço www.patrimoniodetodos.gov.br . “É uma ótima oportunidade para que as pessoas paguem suas dívidas. Com essas facilidades e melhores condições de pagamento estimamos receber cerca de R$ 100 milhões em taxas vencidas”, afirma o secretário do Patrimônio da União, Sidrack Correia.

Também poderão ser renegociados os débitos dos contratos de imóveis da extinta Rede Ferroviária Federal S.A. (RFFSA). Nesse caso, a renegociação inclui parcelamento em até 120 meses, descontos de 20% a 65% para pagamentos à vista e descontos de 20% a 60% em casos de pagamento parcelado.

Os usuários que não quitarem suas dívidas com a SPU podem ter seus nomes inscritos em Dívida Ativa da União e no Cadastro de Inadimplentes ou perder o direito de uso do imóvel.

Justiça do Trabalho poderá incluir nome de devedores no Serasa

Empresas e pessoas físicas que não quitarem suas dívidas trabalhistas podem ter seus nomes incluídos no cadastro de inadimplentes dos órgãos de proteção ao crédito. Essa é uma das mudanças previstas no novo Código de Processo Civil, que ampliou os mecanismos de cobrança e de recuperação de valores devidos por empresas a trabalhadores. A ferramenta, conhecida como SerasaJud, já está em funcionamento, mas seu uso será intensificado durante a Semana Nacional da Execução Trabalhista, que acontece no período de 19 a 23 de setembro.

“Pode ocorrer de o devedor trabalhista ter capacidade financeira parar arcar com aquele débito, porém, segura até as últimas instâncias. A negativação é uma forma de catalisar para que quite aquela dívida de forma mais rápida”, explica o coordenador executivo da Comissão Nacional de Efetividade de Execução Trabalhista, juiz auxiliar da presidência do TST e do CSJT, Maximiliano Carvalho.

O protesto só vale para sentenças judiciais transitadas em julgado, ou seja, quando não cabe mais recurso. Assim, o juiz determina prazo para o pagamento da dívida e, caso o devedor não pague, uma certidão judicial é encaminhada de forma automática para o cartório de protestos.

O SerasaJud vem somar-se a outros meios utilizados para forçar o pagamento das dívidas. Entre os recursos disponíveis para garantir que a parte condenada cumpra a decisão judicial, há um sistema que interliga a Justiça do Trabalho ao Banco Central e permite que o magistrado realize bloqueio de valores em contas dos devedores. O SerasaJud já é adotado por onze Tribunais do Trabalho.

Atualmente existem cerca de 3 milhões de processos em execução na Justiça do Trabalho, onde houve condenação, mas o devedor não cumpre a decisão judicial. Nesses casos, são realizados leilões de bens penhorados e bloqueio de contas para quitar as dívidas trabalhistas.

Além do uso dessas ferramentas, durante a Semana Nacional da Execução Trabalhista também será feito um trabalho para encontrar devedores que tentam burlar a Justiça. São casos em que pessoas ou empresas usam de artifícios, como “laranjas” e “testas de ferro”, para ocultar patrimônio e enganar a Justiça do Trabalho. Para essas situações, existem sistemas que fazem cruzamentos de dados bancários para a obtenção de dados, em tempo real, a fim de localizar pessoas, seus bens e identificar potencial prática de fraude.