Tag: fontes

CVM e Senacon assinam acordo de cooperação para proteger investidores

Autarquia terá acesso ao Consumidor.gov. A iniciativa foi fundamental, de acordo com ao CVM, devido à expressiva alta no número de investidores de varejo em bolsa, que resultou em um aumento de consultas, reclamações e denúncias

A Comissão de Valores Mobiliários (CVM) e a Secretaria Nacional do Consumidor (Senacon) do Ministério da Justiça assinaram um Acordo de Cooperação, que permite o acesso da autarquia à plataforma de solução alternativa de conflitos Consumidor.gov.br. O objetivo é aumentar a proteção dos investidores no mercado.

Pelos termos do acordo, as entidades estão proibidas de “coletar, distribuir, utilizar, ceder, comercializar dados e informações dos usuários do Consumidor.gov.br para finalidades que estejam em desacordo com as políticas e diretrizes do uso da plataforma. E também de utilizar os serviços do Consumidor.gov.br para outros fins que não sejam funcionar como instância alternava de resolução de conflitos de consumo de massa”.

O Acordo não gera compromisso financeiro ou transferência de recursos entre a Senacon e a CVM. Eventuais despesas serão suportadas por dotação orçamentária própria de cada órgão ou por recursos de outras fontes, para o cumprimento das ações previstas.

O acesso às informações do Consumidor.gov.br vai permitir que a CVM:

· monitore as reclamações e informações apresentadas pelos consumidores, as respostas das empresas, bem como toda e qualquer informação relevante inserida na plataforma, restritas ao mercado de capitais.

· consulte e importe os dados relativos aos atendimentos aos consumidores que envolvam o mercado de capitais.

O Subprocurador-chefe da Subprocuradoria Jurídica 4 (GJU-4) da CVM, Leonardo Montanholi dos Santos, afirma que a parceria da CVM com a Senacon prevê a realização do intercâmbio de informações técnicas:

“O estabelecimento de canais específicos para comunicação de infrações, como pirâmides financeiras, e ilícitos no âmbito da proteção e defesa dos investidores será útil para o combate mais rápido e efetivo desses desvios no mercado de capitais”.

Superintendente de Proteção e Orientação aos Investidores da CVM em exercício, Gilson Nascimento Maia destaca que o expressivo aumento no número de investidores de varejo em bolsa resultou em um aumento de consultas, reclamações e denúncias recebidas pela CVM, o que demanda mais ações educacionais específicas voltadas para esse público:

“O acesso ao Consumidor.gov está alinhado a um conjunto de iniciativas para permitir que a CVM possa atender adequadamente às necessidades de orientação e proteção dos investidores, em especial esse novo público que chega ao mercado de capitais. Outros projetos recentes com esse mesmo objetivo incluem a realização de lives no Instagram e de podcasts, assim como o lançamento do aplicativo da CVM e do site Meu bem-estar financeiro”.

De acordo com a Secretária Nacional Consumidor, Juliana Domingues, “o tema passou a ser mais importante porque temos muitos investidores de pequeno porte (que aplicam valores pequenos) e eles às vezes não sabem que são considerados consumidores de serviços financeiros. É importante que esses consumidores registrem suas reclamações para que possamos combater os abusos, já que a CVM tem relatado um aumento das reclamações que chegam à Autarquia”.

Veja o documento na íntegra.

Nova proposta de renda mínima está sendo estudada pelo governo

O Executivo também não descarta taxar as grandes heranças

O secretário especial de Fazenda, Waldery Rodrigues, em audiência no Congresso, afirmou que o teto dos gastos – evitando que haja perdas na arrecadação e sem deixar de lado a ajuda financeira aos mais vulneráveis – continua sendo a prioridade do governo. Mas uma nova proposta para renda mínima está sendo discutida e será apresentada “no tempo devido pelo ministro da Economia, Paulo Guedes, com indicação das fontes de financiamento”. Ele falou, também, está em estudo a possibilidade, em relação à reforma tributária, de taxar grandes heranças. “É um assunto que está sendo analisado. Os planos do governo para a saída da crise estão sendo detalhados”, reforçou.

O impacto da pandemia na atividade econômica registrou o momento mais dramático, o fundo do poço, de acordo com Waldery, entre agosto e maio. A partir de agora, com o Estado com pouca capacidade de liberar recursos, caberá à iniciativa privada ser “protagonista” do desenvolvimento elevar o nível de investimento, hoje em cerca de 15% do Produto Interno Bruto (PIB, soma das riquezas do país) para algo em torno de 17%. Enquanto a capacidade do Estado não deverá ultrapassar os 0,4% ou 0,5%%, porque as despesas, nesse ano atípico, chegaram a 27% do PIB, quando deveriam estar em 19%, pelo menos.

“O Brasil está zelando por cada R$ 1 gasto, porque significa endividamento. No enfrentamento à pandemia, estamos na frente tanto de países desenvolvidos, quanto dos emergentes”, destacou. Mas para 2021, o resultado primário, o teto dos gastos e a regra de ouro deverão ser cumpridos rigorosamente para que tenham como resultados a geração de emprego e renda, manutenção dos juros baixos e a missão de fazer com que o país se torne mais atrativo par os investidores. Waldery Rodrigues falou ainda que é importante dar especial atenção à educação básica, para que o país eleve seus níveis de produtividade e inovação.

Reajuste da tabela do IR é prioridade e depende de vontade política, dizem especialistas

O novo governo, que chegou com a marca da mudança, tem nas mangas a carta para levar a cabo transformações que os anteriores não tiveram coragem de fazer, apontam analistas do mercado.

Entre elas, a correção da tabela do Imposto de Renda Pessoa Física (IRPJ). “Basta que seguir a cartilha liberal que defende. A política fiscal, pelo liberalismo, inclui redução de impostos para desonerar o empreendedor e o cidadão e, com isso, colocar mais dinheiro em circulação”, lembrou o economista Cesar Bergo, sócio-consultor da Corretora OpenInvest. Aparentemente, a medida traria um dilema para o governo, que passa por momento de ajuste fiscal, limitação de gastos e necessidade de elevar a arrecadação. Com a adaptação da tabela, perderia quantidade importante de contribuintes pagantes. O resultado seria menos dinheiro no caixa do Tesouro Nacional.

“Dilema não há. Esse é o arcabouço liberal. Por outro lado, não vejo vontade política. Quando o presidente Jair Bolsonaro informou que reduziria a última faixa de desconto (27,5%) para 25% e criaria outra maior, de 35%, a reação negativa foi forte e sua equipe veio a público dizer que ele errou. Não creio em erro. Foi um teste de efeito indesejado”, destacou Bergo. Estudos do Sindicato Nacional dos Auditores Fiscais da Receita Federal (Sindifisco Nacional) apontam que a tabela do IR tem uma defasagem média de 95,44%, de 1996 para cá – em alguns casos, ultrapassa os 97%. Hoje, quem recebe acima de R$ 1.903,98 paga o imposto. Com a revisão pela inflação, o rendimento tributável subiria para R$ 3.689,57. Para o tributarista Tiago Conde Teixeira, sócio do escritório Sacha Calmon-Misabel Derzi Consultores e Advogados, o governo poderia compensar a perda, com outras fontes de receita.

“A correção da tabela do IR deveria ser prioridade. Haveria, sem dúvida, queda na rubrica do IR, mas há outras como PIS/Cofins, ICMS e também passar a tributar os mais ricos. O dinheiro que sobrará no bolso dos mais pobres irá para o consumo. A população de baixa renda não manda dinheiro para o exterior. Coloca no consumo. Injeta na economia. Compra, internamente, roupas, calçados, alimentos”, disse Tiago Teixeira. Ele lembrou que dados do Ministério do Desenvolvimento Social comprovam que o pessoal que recebe os recursos do Bolsa Família não paga IR, mas devolve 70% do que ganha em forma de tributos. Na análise de Carlos Heitor Campani, especialista em finanças do Instituto Coppead da Universidade Federal do Rio de Janeiro (UFRJ), o governo tem um forte argumento para não fazer, de pronto, a correção. “Seria uma decisão simpática, mas não pode ser independente de outras que venham a compor um pacote tributário-fiscal. É preciso, primeiro, que seja apresentada a conta de quanto o governo vai gastar e de quanto deixará de arrecadar”, afirmou.

Campani entende que taxar grandes fortunas pode não é uma saída razoável. “Criar nova alíquota de 35% não vai fazer a conta fechar, embora a discussão sobre a taxação de dividendos precise ser feita. Para gerar caixa adicional, é fundamental privatizar estatais ineficientes. O importante é que o governo faça o Brasil crescer e distribuir renda”, destacou. Cleber Cabral, presidente do Sindifisco, lembrou que a não correção da tabela do IR significa que cada vez mais pessoas isentas passam a pagar IR. Os que já pagam, acabam pagando mais do que deveriam. No entanto, concorda que “a correção do IRPF deve se dar de forma ampla, como um dos capítulos das alterações tributárias a serem propostas pelo governo”. Por outro lado, afirma que, “em busca do equilíbrio fiscal, será necessário cortar desonerações e isenções, a exemplo da isenção na distribuição de dividendos”, reforçou Cabral.

Equilíbrio

A população brasileira sempre torce pela correção da alíquota do Imposto de Renda, pois significaria mais dinheiro no bolso. Mas, durante a campanha eleitoral de 2018, empresários e trabalhadores tomaram um susto. Foi ventilada uma proposta, atribuída ao agora superministro da Economia Paulo Guedes, de aumento para os mais pobres e redução para os mais ricos, a partir da criação de uma taxa única de 20% para todos – pessoas físicas ou jurídicas. Na prática, seriam extintas as alíquotas de 7,5%, para remunerações de R$ 1.903,99 até R$ 2.826,65, e de 15% (entre R$ 2.826,66 e R$ 3.751,05). Todos passariam a ter 20% dos salários brutos descontados mensalmente. Os de maiores salários – descontam de 27,5% – também baixariam para 20%, inclusive as empresas. Um trabalhador, à época com salário mínimo de R$ 954, recolheria R$ 190,80 ao governo federal.

A proposta não avançou e até agora o novo governo também não apontou a direção que irá tomar. O mercado está ansioso por respostas, porque, no orçamento de 2019 enviado ao Congresso Nacional, o ex-ministro da Fazenda, Eduardo Guardia, não previu o reajuste na tabela do IR, estratégia que se tornou comum nas últimas gestões. No estudo sobre a defasagem da tabela, o Sindifisco aponta que “o governo se apropria da diferença entre o índice de correção e o de inflação, reduzindo a renda disponível de todos os contribuintes” e que a defasagem é mais prejudicial àqueles cuja renda tributável mensal é menor, ou seja, os mais pobres. O economista Isaías Coelho, do Núcleo de Estudos Fiscais da Fundação Getulio Vargas (FGV/SP), que se diz “ovelha negra” no assunto, pensa justamente o contrário.

“O senso comum observa o limite da tabela de isenção e mira no aumento da inflação, enxergando um possível limite. Chegar a esse limite é um discurso atraente e uma bandeira fácil. Não acho que tem de haver reajuste da tabela. Ela, ao ser criada lá no passado, teve um limite tão alto que, agora, até mesmo sem correção, não está injusta. O que seria mais justo é fazer pagar quem não está pagando”, destacou. Ele explicou que o salário médio do trabalhador brasileiro é de R$ 2,5 mil. “Quem está na parte de baixo não paga, quem está na parte de cima paga pouco, a exemplo dos que aplicam em fundos privativos e produtos financeiros incentivados”, assinalou.

Isaías Coelho destacou que é fundamental, primeiro, fazer acerto na legislação do IR, com muitas brechas. “A correção da tabela vai ferrar quem já paga IR. Veja: se alguém compra uma casa e recebe aluguel, é tributado. Mas se aplicar em um fundo imobiliário, não paga imposto. Se aplicar no Tesouro Direto, é tributado. Mas se aplicar no exterior, também não. Basta criar uma empresa, sem empregado ou escritório. Somente com registro. A situação é complexa. O IR é uma peneira. Cheio de vazamentos”, criticou Coelho. Alexandre Pacheco, professor de Direito Empresarial e Tributário da FGV/SP, garantiu que tributar dividendos faria do governo uma espécie de Robin Hood às avessas.

Nos cálculos do professor, com base na série “Grandes Números das Declarações do IRPF” (última publicada em 2016), 18,7 milhões de pessoas que ganham até 5 salários mínimos recolhem R$ 5,2 bilhões. Por outro lado, 9,3 milhões de contribuintes que ganham mais que isso recolhem R$ 148,7 bilhões. No estudo, Pacheco partiu do princípio de que apenas dois terços dessas pessoas pagam 3% de todo o IR, enquanto o outro terço paga 97%. Tendo em vista que, em 2016, havia no país 205 milhões de pessoas, “então, somente 28 milhões pagaram IR naquele ano, o restante 177 milhões não atingiu as faixas de tributação ou simplesmente não tinha qualquer renda, como os desempregados e os menores de 14 anos”, explicou. “Retornando ao início, então, exonerar 18,7 milhões de pessoas com renda de até 5 salários mínimos significaria redução da arrecadação do IR de R$ 5,2 bilhões”, reforçou.

Para Alexandre Pacheco, não cobrar dos mais pobres é “amplamente criticável”. São justamente eles que, no Estado Social, “dão causa aos mais pesados gastos públicos, com saúde e educação gratuitas, previdência social subsidiada e outros benefícios sociais”. Já os mais ricos recebem “pouquíssimos ‘benefícios’ do Estado pelo prazer de morar em um país problemático como o Brasil”. Ele contou também que a ideia de concentrar o peso dos impostos em tão poucas pessoas (9,3 milhões, ou 4,5% da população total e 7,7% da população com renda), deixando a sensação de “passe livre para mais de 95%, é explosiva e só vai aumentar a percepção de que o peso financeiro do país está nas costas de muito pouca gente”.

A tributação de lucros e dividendo, afirmou, despreza o fato de que a tributação dos lucros empresariais no Brasil já é muito alta. Os empresários vão reagir e haverá fuga de capitais, redução de investimentos, entre outros fatos, que aumentarão o desemprego e reduzirão a arrecadação no médio e longo prazo. Será, segundo o professor da FGV/SP, “uma distribuição da pobreza que inegavelmente reduzirá a desigualdade social, pois colocará todo mundo em um buraco mais profundo”.

Instituições apelam para Temer sancionar a lei dos Fundos Patrimoniais

Entidades científicas encaminharam carta, no sábado (29), ao presidente Michel Temer. Fazem um apelo para que ele sancione a lei dos Fundos Patrimoniais, considerada um marco para apoiar projetos e instituições de pesquisas, ciência, tecnologia, inovação, educação, cultura, saúde, meio ambiente, e demais áreas de interesse público, com recursos privados.

A carta, encaminhada pelo presidente do Conselho Nacional das Fundações de Apoio às Instituições de Ensino Superior e de Pesquisa Científica e Tecnológica (Confies), Fernando Peregrino, diz que o Projeto de Lei de Conversão (PLV) Nº 31/2018, proveniente da Medida Provisória (MP nº 851), editada em setembro, é fruto de uma ampla negociação com o Congresso Nacional com o apoio de instituições do próprio governo de Temer.

Além do Confies, participaram das negociações outras instituições científicas e de inovação, como a SBPC (Sociedade Brasileira para o Progresso da Ciência (SBPC), ABC (Academia Brasileira de Ciências), ANDIFES (Associação Nacional dos Dirigentes das Instituições Federais de Ensino Superior), CONSECTI (Conselho Nacional dos Secretários Estaduais para Assuntos de CT&I), CONFAP (Conselho Nacional das Fundações Estaduais de Amparo à Pesquisa) e o CONIF (Conselho Nacional das Instituições da Rede Federal de Educação Profissional, Científica e Tecnológica) que, agora, esperam ansiosamente pela sanção presidencial.

A proposta cria um marco regulatório para captação de recursos privados que constituirão os fundos patrimoniais. O objetivo é que esses fundos sirvam como financiamento de longo prazo para as áreas contempladas pela medida.

“Trata-se de um alento ao mundo científico e tecnológico ultimamente bastante privado de recursos orçamentários públicos, pois atrai fontes privadas para investimentos em projetos estratégicos”, destaca a carta, assinada pelo presidente do Confies.

Veja a carta:

“Rio de Janeiro, 29 de dezembro de 2018

Excelentíssimo Senhor Presidente Michel Temer

Senhor Presidente,

Vimos pelo presente solicitar que Vossa Excelência sancione o PLV 31/2018 que trata dos fundos patrimoniais voltados a apoiar projetos e instituições publicas de pesquisa, ciência, inovação, cultura, meio ambiente e outros segmentos.

O PLV é fruto de uma ampla e bem-sucedida negociação no Congresso Nacional realizada nos últimos meses a partir da edição de uma MP 851, com apoio fundamental do seu governo. Essa negociação envolveu as sociedades científicas e de inovação como a ABC, SBPC, ANDIFES, CONIF, CONFAP, FORTEC, CONSECTI, ANPROTEC e este CONFIES que esperam ansiosamente pela sanção presidencial.

O relatório da deputada Bruna Furlan (PLV 31) que deu conta dessa negociação representa o melhor dos dois projetos de lei que tramitavam naquela casa desde 2012: o da própria deputada Bruna Furlan e o da Senadora Ana Amélia.

Trata-se de um alento ao mundo científico e tecnológico ultimamente bastante privado de recursos orçamentários públicos pois atrai fontes privadas para investimentos em projetos estratégicos.

Esclarecemos, senhor Presidente, que o mecanismo de fundos patrimoniais instituídos por essa lei chega ao nosso País quase 100 anos depois de estar operando nos EUA. Naquele país os incentivos fiscais para os doadores variam de 10% a 50% do imposto devido de pessoas jurídicas e pessoas físicas que aportam recursos privados a projetos e instituições como as universidades.

Os mais de 600 fundos existentes entre os EUA e Canadá representam quase 3% do PIB desses países, sendo o da universidade de Harvard o maior deles com 36 bilhões de dólares.

Cumpre-nos ressaltar que não há ampliação dos atuais incentivos já disponíveis na legislação. Apenas as futuras entidades gestoras privadas desses foram introduzidas na legislação, Leis 9.249/95 e 9.250//95, para deixar claro seu papel de gerir fundos patrimoniais em benefício de projetos de pesquisa científica e de inovação nas universidades publicas, por exemplo.

Finalmente, senhor Presidente, contamos com seu apoio a esse inovador mecanismo de financiamento privado de instituições publicas e projetos, que certamente demarcará um novo futuro para o nosso País.

Fernando Peregrino

Presidente do CONFIES – Conselho Nacional das Fundações de Apoio às Instituições de Ensino Superior

Diretor da Fundação COPPETEC”

Benefícios salariais: MTE informa sobre estas fontes extras de recursos

PIS, Pasep, Abono e cotas: trabalhador precisa ficar atento ao calendário de saques, na Caixa e no Banco do Brasil. Trabalhadores celetistas vinculados ao PIS devem buscar informações no site da Caixa (www.caixa.gov.br). Servidores públicos vinculados ao Pasep, no Banco do Brasil (www.bb.com.br)

Os meios de comunicação oficiais e a imprensa divulgam todo ano os calendários de saques de abono salarial, PIS e Pasep. São benefícios que recebem trabalhadores, em média, até dois salários mínimos mensais. Todo ano, porém, muitos deles deixam de retirar o dinheiro nos bancos, os valores retornam ao Fundo de Amparo ao Trabalhado (FAT), gestor dos recursos, e são destinados a programas de desenvolvimento econômico do país.

Para não perder esse dinheiro, bem-vindo sobretudo em momentos de crise econômica, é importante que o trabalhador fique atento a prazos e conheça melhor seus direitos.

Abono salarial

O benefício do Abono Salarial assegura o valor de um salário mínimo anual aos trabalhadores brasileiros que recebem, em média, até dois salários mínimos de remuneração mensal de empregadores que contribuem para o Programa de Integração Social (PIS) ou para o Programa de Formação do Patrimônio do Servidor Público (Pasep). Para assegurar o direito do trabalhador, o governo federal, entre outras medidas, instituiu a Relação Anual de Informações Sociais (Rais), preenchida pelas empresas, com elementos destinados a suprir as necessidades de controle, estatística e informações das entidades governamentais da área social, especialmente no tocante ao cumprimento da legislação relativa ao PIS-Pasep, entre outras. Assim, o direito ao abono salarial é aferido por meio do processamento da prestação das informações exigidas anualmente aos empregadores por meio da Rais.

Prazo

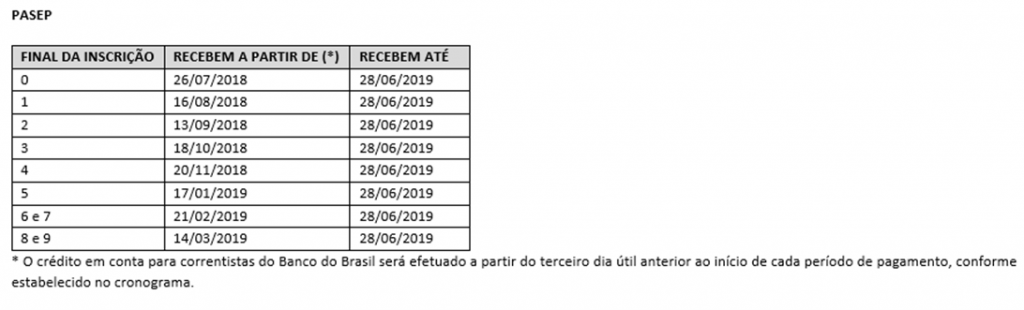

Historicamente, o período de recebimento do abono salarial tem seu início no segundo semestre de cada ano e se estende para o primeiro semestre do ano seguinte, conforme calendário de pagamento acordado pelo Conselho Deliberativo do FAT (Codefat). O calendário de pagamento do abono salarial ano-base 2017 já está definido. A estimativa é de que sejam destinados R$ 18,1 bilhões a 23,5 milhões de trabalhadores já a partir do próximo mês. Os pagamentos começam em 26 de julho de 2018. Os nascidos de julho a dezembro recebem o benefício ainda neste ano. Já os nascidos entre janeiro e junho terão o recurso disponível para saque em 2019 (tabela abaixo). Em qualquer situação, o dinheiro ficará à disposição do trabalhador até 28 de junho de 2019, prazo final para o recebimento.

Onde sacar

Os empregados da iniciativa privada são vinculados ao PIS. Esse grupo saca o dinheiro na Caixa. Outro grupo de trabalhadores, os funcionários públicos, inscritos no Pasep, sacam no Banco do Brasil. Os correntistas terão o benefício creditado em conta no período estabelecido no calendário.

Quem tem Direito

Para ter direito ao abono salarial do PIS/Pasep é necessário ter trabalhado formalmente por pelo menos um mês no ano de referência, que neste caso é 2017, com remuneração média de até dois salários mínimos. Além disso, o trabalhador tem de estar inscrito no PIS/Pasep há pelo menos cinco anos e os dados informados corretamente pelo empregador na Rais. A quantia que cada trabalhador tem para receber é proporcional ao número de meses trabalhados formalmente em 2017. O valor do abono salarial será calculado na proporção 1/12 do salário mínimo vigente na data do pagamento.

Calendário de pagamento do Abono Salarial ano-base 2017

PIS

Cotas PIS-Pasep

O Abono Salarial não pode ser confundido com Cotas PIS-Pasep. O Fundo PIS/Pasep foi criado na década de 1970. Até a Constituição de 1988, os empregadores depositavam mensalmente um valor proporcional ao salário em contas vinculadas aos trabalhadores, como ocorre hoje com o FGTS. A partir de 1988, os empregadores deixaram de depositar o dinheiro individualmente para os trabalhadores e passaram a recolher à União, que destina o recurso ao Fundo de Amparo ao Trabalhador (FAT), responsável pelo pagamento de benefícios como Seguro Desemprego e Abono Salarial. No entanto, os valores depositados nas contas individuais no Fundo PIS/Pasep antes da mudança constitucional permaneceram lá. Os trabalhadores titulares dessas contas – ou seus herdeiros, no caso de morte do titular – podem sacar o saldo de acordo com os motivos de saque estabelecidos em lei.

Prazo

O resgate do benefício para homens e mulheres com 57 a 59 anos foi permitido a partir de 29 de junho. A partir de agosto, cotistas de qualquer idade terão os saques liberados. O prazo de resgate para todos os grupos se encerrará em 28 de setembro. Depois desta data, apenas aqueles como mais de 60 poderão retirar o dinheiro.

Quem tem direito às Cotas PIS-Pasep por lei

Para ter direito é preciso que o cadastro no PIS/Pasep tenha sido feito entre 1971 e 4 de outubro de 1988. Para os grupos de cotistas que já tiveram os saques liberados, a retirada do dinheiro já está disponível. Basta comparecer às agências da Caixa, no caso de trabalhadores da iniciativa privada, ou Banco do Brasil, no caso de servidores civis e militares.

Tem direito ao saque quem trabalhou formalmente até 4 de outubro de 1988 e hoje atende a algum dos seguintes critérios:

- Aposentadoria.

• Falecimento (dependentes podem solicitar o saque da cota).

• HIV-Aids (Lei 7.670/88).

• Neoplasia maligna – Câncer (Lei 8.922/94).

• Reforma militar.

• Amparo Social (Lei 8.742/93): Amparo Assistencial a Portadores de Deficiência (espécie 87) e Amparo Social ao Idoso (espécie 88).

• Invalidez (com ou sem concessão de aposentadoria).

• Reserva remunerada.

• Idade igual ou superior a 60 anos para homens e para mulheres.

• For acometido de doenças ou afecções listadas na Portaria Interministerial MPAS/MS nº 2998/2001 (titular ou um de seus dependentes).

• Morte, situação em que o saldo da conta será pago aos dependentes ou sucessores do titular.

Como sacar

No caso da Caixa, quem tem até R$ 1,5 mil a receber, retira o valor com a Senha Cidadão, nos terminais de autoatendimento. Entre R$ 1,5 mil e R$ 3 mil é necessário ter o Cartão do Cidadão e senha. Valores acima de R$ 3 mil são retirados nas agências bancárias. Quem tem conta corrente, Caixa Fácil ou poupança na Caixa, o valor é depositado diretamente nas contas. O Banco do Brasil também vai depositar os valores diretamente na conta dos trabalhadores que já forem clientes do banco. Os demais precisarão fazer uma consulta do saldo e, em seguida, uma transferência bancária.

Para consultar seu saldo

Trabalhadores celetistas vinculados ao PIS devem buscar informações no site da Caixa (www.caixa.gov.br).

Servidores públicos vinculados ao Pasep devem buscar informações no Banco do Brasil (www.bb.com.br).

Advogados comentam contribuição sindical facultativa mantida pelo STF

O Supremo Tribunal Federal decidiu nesta sexta-feira (29), por maioria, que é constitucional a contribuição sindical facultativa – instituída pela reforma trabalhista. Veja o que pensam advogados especialistas em Direito do Trabalho sobre a decisão

Mariana Machado Pedroso, especialista em Direito e Processo do Trabalho e responsável pela área de Direito do Trabalho e Imigração do Chenut Oliveira Santiago Advogados, destaca que “o STF, ao considerar constitucional a alteração legal trazida pela reforma trabalhista, sem qualquer prazo de transição, acabou por esvaziar a principal fonte de custeio dos sindicatos, estimulando estas entidades a repensar sua atuação e, em consequência, a criar novas fontes de custeio de suas atividades.

“Ou os sindicatos se reinventam e passam a esclarecer — e por que não convencer — os empregados e empregadores da categoria representada da sua importância e, ato contínuo, da necessidade da percepção das contribuições sindicais para manutenção da atividade em defesa dos interesses de seus representados, ou perecerão”, apontou Mariana.

Carlos Eduardo Dantas Costa, sócio coordenador do grupo de Relações Sindicais do Peixoto & Cury Advogados e professor da FGV , afirma que, “a decisão deixa o Brasil alinhado ao entendimento da OIT e prestigia o princípio da liberdade sindical, previsto na Constituição Federal, segundo o qual ninguém será obrigado a filiar-se ou a manter-se filiado a sindicato.”

Já Luis Fernando Riskalla, especialista em Relações do Trabalho e sócio do Leite, Tosto e Barros Advogados, entende que o STF reforçou a “validade da reforma trabalhista, especialmente no que tange a não obrigatoriedade da contribuição sindical. Não podemos encarar essa decisão como uma derrota para os sindicatos, na medida em que os trabalhadores que se sentirem de fato representados certamente autorizarão o desconto de contribuição para as respectivas entidades. É uma vitória do trabalhador.”

Maria Beatriz R. Dias Tilkian, sócia da área Trabalhista do Rayes & Fagundes Advogados , salienta que o recolhimento da contribuição sindical, a cargo do empregador, passou a ser condicionado à autorização prévia e expressa do empregado. “A declaração da constitucionalidade deste aspecto da reforma trabalhista altera significativamente o modelo sindical vigente e deve gerar impacto direto na representatividade das organizações sindicais, que possuíam nas contribuições obrigatórias importante fonte de receita (R$ 3 bi arrecadados ano passado). Um dos principais impactos deve ser a diminuição do número de sindicatos no Brasil, especialmente de trabalhadores”.

Atualmente, são quase 17 mil no Brasil, enquanto que em outros países como Estados Unidos ou Argentina, não passam de 200.Para Maria Beatriz, permanecerão ativos aqueles sindicatos que, de fato, exercem a representação dos trabalhadores. “Outro impacto importante, considerando que os sindicatos mais representativos devem prevalecer, será um possível ganho na qualidade das negociações coletivas”.

Paula Corina Santone Carajelescov, sócia da área Trabalhista do Rayes & Fagundes Advogados , entende que, em “decorrência lógica do princípio da liberdade sindical, estabelecido pela Constituição Federal, encontra-se a autonomia do trabalhador e a possibilidade dele ter a opção de não se filiar a qualquer entidade sindical e tampouco permanecer a ela associado. O trabalhador não mais poderá sofrer qualquer desconto, salvo se previamente autorizado de forma expressa.”

Luciana Freire, professora de direito trabalhista do IDP-São Paulo, avalia que “manter a contribuição sindical facultativa é um respeito ao Poder Legislativo, que fez seu trabalho de forma correta e legítima e principalmente é um respeito à vontade do trabalhador e das empresas que não serão obrigados a contribuir por uma imposição legal e sim de forma espontânea. A liberdade sindical foi garantida pelo STF.”

Akira Sassaki, coordenador da área trabalhista do escritório Adib Abdouni Advogados, enfatizou que a decisão do Supremo será muito favorável aos trabalhadores. “Contudo, com o fim da contribuição sindical obrigatória, os sindicatos terão que buscar atender aos associados e oferecer novos produtos. A arrecadação antes era automática e grande, mesmo sem a utilização por parte dos integrantes da categoria. Agora, as entidades sindicais terão que buscar novos associados para gerir o seu funcionamento.”

Wilson Sales Belchior, sócio do Rocha, Marinho e Sales Advogados, apontou que a alteração da CLT quanto à obrigatoriedade do desconto da contribuição sindical de empregados – condicionada agora à autorização prévia e expressa dos trabalhadores, confirmada pelo STF, “mostra-se acertada no sentido expresso na Constituição em relação à liberdade de os trabalhadores se filiareme ou não a essas entidades. Houve ampliação da segurança jurídica quanto à aplicação da reforma trabalhista.”

Ana Paula Barbosa Pereira, especialista em direito trabalhista do Nelson Wilians e Advogados Associados , acredita que, após inúmeras discussões protagonizadas pelo governo e pelas entidades sindicais, finalmente o STF se manifestou acerca de um dos pontos mais marcantes e polêmicos da reforma trabalhista.

“A preocupação não se resumia em evitar uma suposta aberração jurídica, mas – e principalmente – impedir que a principal fonte de financiamento das entidades fosse extinta sem qualquer contrapartida. A decisão vem para fortalecer a ideia de que ninguém é obrigado a se filiar e se manter filiado a uma entidade sindical. Logo, a ninguém pode haver a imposição de contribuir com sindicatos que, em não raros os casos, pouco representam as suas classes de trabalhadores”, disse Ana Paula.

No entender de Denis Sarak, sócio coordenador do departamento de Relações do Trabalho do Braga Nascimento e Zilio Advogados e professor do Mackenzie “o STF conferiu legitimidade ao espírito da nova legislação trabalhista, fazendo referência à necessidade de modernizar o sistema regulatório das relações do trabalho”.

Executivo corre contra o tempo para convencer o Supremo a derrubar a liminar do ministro Ricardo Lewandowsky que manteve aumento de salários e suspendeu a elevação da contribuição previdenciária dos servidores públicos

O Executivo não vai desistir facilmente da intenção de cortar despesas com a folha de pagamento. Segundo fontes ligadas ao Planalto, o governo trabalha para derrubar, no plenário do Supremo Tribunal Federal (STF), a liminar do ministro Ricardo Lewandowski que proibiu o adiamento dos reajustes salariais dos servidores federais para 2019 e a elevação da alíquota previdenciária de 11% para 14% dos vencimentos.

A decisão de Lewandowski garante que os servidores terão os contracheques engordados em R$ 507,7 milhões a partir deste mês caso a liminar não seja suspensa. O governo esperava economizar R$ 6,6 bilhões neste ano com as medidas. Se não terá sucesso nas manobras para convencer o tribunal a suspender a liminar, dizem as fontes, não haveria outra saída, conforme sugeriu o ministro da Fazenda, Henrique Meirelles, a não ser o aumento de impostos.

A Advocacia-Geral da União (AGU) corre contra o tempo para convencer os ministros a apoiar a iniciativa de conter gastos. O Judiciário volta do recesso em 20 de janeiro e a liminar teria que ser cassada até o dia 30, pois, em 1º de fevereiro, se nada for feito, os contracheques já virão com o reajustes. Marcelino Rodrigues, presidente da Associação Nacional dos Advogados Públicos Federais (Anafe), disse não acreditar no sucesso das manobras do governo. Ele afirma que, caso os servidores se sintam ameaçados, vão jogar água fria nas expectativas do governo. “Um pedido de vista, por exemplo, que não tem prazo para ser julgado, pode ser uma das saídas”, disse Rodrigues.

Para alguns juristas, apossível retirada do aumento significariaredução de salário, medida considerada inconstitucional. O advogadoLeandro Madureira da Silva, do escritório Roberto Caldas, Mauro Menezes & Advogados, diverge. Enão entende a correria até 30 de janeiro, pois não acredita que o governo consiga, em tão pouco tempo, reverter a liminar de Lewandowski. “Mas, seconseguir, a modificação passa a valer imediatamente. Não importa se o reajuste já tenha começadoa ser pago. Osservidores não serão obrigados a ressarcir o erário, mas o pagamento voltará a ser suspenso”, explicou.

O mesmo ocorreria com a contribuição previdenciária que deveria entrar em vigor em 1º de fevereiro, também suspensa pelo STF. “Caso volte a ser válido o desconto de 14% nos salários, e mais tarde se entenda que é indevido, a União também não devolverá o que cobrou”, reforçou Madureira.

Beneficiados

A liminar beneficia cerca de 250 mil servidores das carreiras de Estado, que tem salários iniciais acima de R$ 15 mil: policiais federais e rodoviários federais; carreiras jurídicas e diplomáticas; auditores e analistas da Receita Federal e do Trabalho; gestores da União; funcionários do Banco Central, da Comissão de Valores Mobiliários e da Superintendência de Seguros Privados ; carreiras de finanças e controle; servidores do Dnit; peritos federais agrários; analistas e técnicos de políticas sociais; analistas e especialistas em infraestrutura; e peritos do INSS.

A juíza federal Rosimayre Gonçalves de Carvalho, da 14ª Vara, determinou a imediata suspensão de todos os anúncios da campanha de “Combate aos Privilégios”, do governo federal, em relação à reforma da Previdência, nas diversas mídias (televisões, rádios, jornais e revistas, redes sociais ou em qualquer lugar público), sob pena de multa diária de R$ 50 mil. A magistrada destacou que “a propagação diária e contínua dessa propaganda governamental gerará efeitos irreversíveis à honra e à dignidade daqueles diretamente atingidos pela mensagem nela contida”, que são os servidores.

Além disso, influenciará indevidamente “na formação da opinião pública sobre tão relevante tema, que, por sua gravidade, não deveria ser assim manipulado”. Segundo ela, a Constituição tem justamente o sentido de impedir inverdades, manipulações e o comprometimento da transparência dos atos públicos. A decisão foi em resposta a pedido de tutela de urgência da Associação Nacional dos Auditores Fiscais da Receita Federal (Anfip) e mais 11 entidades de servidores públicos federais, que alegaram que a campanha não tinha cunho educativo, com propagação inverídica e inconstitucional.

Para a juíza, ficou evidente que o intuito era conseguir apoio popular à Proposta de Emenda à Constituição nº 287/2016. Mas a superficialidade da matéria, afirma a juíza Rosimayre de Carvalho, indica que o governo federal anuncia um deficit da Previdência Social, sem esclarecer e demonstrar à população, com dados objetivos, o quantum devido e sua origem. Além de nada informar, o material ainda propaga ideia que compromete parcela significativa da população com a pecha de “pouco trabalhar” e ter “privilégios”, como se fosse essa a razão única da reforma

A magistrada cita parte do texto: “O que vamos fazer de mais importante é combater os privilégios. Tem muita gente no Brasil que trabalha pouco, ganha muito e se aposenta cedo”, citou. Essa diretriz, ressalta ela, conduz a população ao engano de acreditar que apenas os servidores públicos serão atingidos pela mudança. Não bastasse, reforça a magistrada, ainda veicula a “desinformação no sentido de que: ‘o Brasil vai ter mais recursos para cuidar da saúde, da educação e da segurança de todos’”.

A propaganda governamental, também, confunde as fontes de custeio e sequer explica aos brasileiros que a Previdência Social Básica é dividida em Regime Próprio de Previdência Social (RPPS), do servidor público com vínculo estatutário, e o Regime de Previdência Social (RGPS), de todos que não se enquadram no RPPS. “E mais, a notícia leva a população brasileira a acreditar que o motivo do deficit previdenciário é decorrência exclusiva do regime jurídico do servidor, sem observar quaisquer peculiaridades relativas aos serviços públicos e até mesmo às reformas realizadas anteriormente”.

De acordo com a magistrada, há, no texto do governo, “elementos que indicam desvio de finalidade à luz da Constituição federal”. Ela reforça que veiculação da campanha é uma “genuína propaganda de opção política governamental”, mas não divulga “informações a respeito de programas, serviços ou ações, visto que tem por objetivo apresentar a versão do Executivo sobre aquela que, certamente, será uma das reformas mais profundas e dramática para a população brasileira”.

A Advocacia-Geral da União (AGU), a quem cabe defender o governo federal, informou, por meio de nota que, ‘”sobre a decisão da 14ª Vara Federal de Brasília que suspendeu a propaganda oficial sobre a Reforma da Previdência, a AGU informa que vai apresentar o recurso cabível assim que for intimada”.

Sobre a decisão da 14ª Vara Federal de Brasília que suspendeu a propaganda oficial sobre a Reforma da Previdência, a AGU informa que vai apresentar o recurso cabível assim que for intimada.

Floriano Martins de Sá Neto*

A Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil (Anfip) sempre esteve engajada na defesa da Seguridade Social, inscrita na Constituição de 1988, na manutenção do seu modelo de financiamento, com a pluralidade de fontes exclusivas, e no aperfeiçoamento desta que é a maior rede de proteção social brasileira.

Calcada nesses princípios, há anos a Anfip defende uma metodologia que a levou a constatar a viabilidade previdenciária no contexto da Seguridade Social. Metodologia amparada pela Constituição Cidadã, clara, objetiva e transparente, fundamentada em artigos, parágrafos, incisos e alíneas, que resulta, anualmente, no requisitado periódico (e eventualmente difamado) que analisa o Orçamento da Seguridade Social.

Ao fazer algumas colocações, ao estilo “fake news”, em seu recente publicado artigo “Superávit na Seguridade?” (Estadão, 14/11/2017), o senhor Bernard Appy, ex-secretário de reformas econômico-fiscais do governo, parece não entender muito bem a lógica por de trás dos estudos da Associação.

Primeiro que a entidade condena duas medidas que ao longo dos anos vêm retirando recursos da Seguridade: renúncias e desvinculações. Somente em 2016 foram R$ 271 bilhões em renúncias, recursos que deveriam ser destinados a políticas sociais, mas que de fato beneficiou o empresariado. E o país cresceu? Empregos foram gerados?

E sabem por que a Anfip considera no orçamento as receitas sobre as quais se aplica a DRU (Desvinculação das Receitas da União)? Porque ela é receita do Orçamento da Seguridade. Simples. São receitas de contribuições sociais que entram como receitas e que posteriormente são retiradas. Ao invés de comporem os recursos que retornam a sociedade por meio de benesses e serviços da Seguridade Social, eles são destinados a um caixa único, a ser usado a critério do governo. E não é pouco. Até 2015, esse percentual de desvinculação era de 20%. Com a elevação para 30%, aprovada em 2016, a subtração de recursos passou de uma média de R$ 63,4 bilhões ao ano (entre 2013 e 2015) para R$ 99,4 bilhões. A propósito, o governo utiliza esses recursos da maneira correta?

Se somarmos essas ações às atuais políticas que não conseguem retomar o crescimento, nem amenizar a abissal taxa de desemprego, está posto um indiscutível deficit no sistema.

E sabem por que a Anfip não considera os gastos com aposentadorias e pensões dos servidores públicos no Orçamento da Seguridade Social? Porque Regime Próprio (RPPS) e Regime Geral (RGPS) são coisas distintas, tanto que se encontram em artigos de Títulos distintos na Constituição Federal (Artigo 40 (Da Organização do Estado), financiamento das aposentadorias e pensões dos servidores públicos; e Artigo 195 (Da Ordem Social), financiamento da Seguridade Social e, obviamente, da Previdência do Regime Geral).

A montagem dos números referentes aos gastos da Previdência, os considerados “oficiais”, infelizmente está nas mãos do governo, que utiliza da sua própria “metodologia criativa” para emplacar um modelo que não condiz com o Estado de bem-estar, reduzindo a letra morta os direitos sociais previstos na Constituição e estabelecendo, de maneira mais intensa, o desequilíbrio social. A construção de um conceito de déficit, de aposentadorias precoces, de crescimento demográfico, cumpre o papel de motivar questionamentos. Na visão desses poucos, a previdência não é justa, ela é apenas uma “alocação orçamentária”. É a mesma lógica utilizada quando o senhor Appy afirma que a economia obtida com a redução da corrupção e dos privilégios é pequena diante das despesas previdenciárias. Difícil acreditar que alguém possa considerar como irrelevantes fatos tão significativos para o país como é o caso do combate à corrupção. Então quer dizer que ela é válida somente se gerar lucros?

É preciso ter um olhar na previdência, parte da Seguridade, para além dos “cifrões”. Estamos falando de um sistema onde os constituintes estabeleceram o mecanismo de financiamento tripartite (empregado, empregador e governo). A partir desse aspecto, cabe ressaltar a ampla importância do Estado como garantidor de direitos e mantedor da dignidade da pessoa humana.

A Previdência Social precisa, sim, ser aprimorada periodicamente para se adequar a novas conjunturas socioeconômicas. Mas antes de se pensar em qualquer tipo de reforma, devemos concentrar esforços numa política inclusiva, com maior formalização e menos informalidade, melhoria nas rendas advindas do trabalho, redução da rotatividade do mercado formal, melhores condições de trabalho, da saúde do trabalhador, maior fiscalização (coibindo sonegações). De imediato, assegurar o retorno de um crescimento, com valorização do trabalho e redução do desemprego. Mas com uma política de “Austericídio”, como a que o governo optou, fica difícil almejar qualquer melhoria.

E os pontos mais severos da proposta de reforma da previdência não é aumento da idade mínima do Regime Geral ou o tamanho da aposentadoria dos servidores. O que está em jogo é algo muito grave: elevar idade mínima de contribuição para 25 anos, desconsiderar a penosidade e o início precoce da atividade rural; desconsiderar questões de gênero; estabelecer regras que praticamente impedem o cidadão de se aposentar. Isso é corrigir previdência, senhor Appy? A previdência privada, e seus adeptos, não vêm a hora de a reforma ser aprovada!

A Anfip não camufla números para justificar ideais. O deficit ou o superavit é resultado da aplicação fiel de um Orçamento embasado no que reza a Constituição. Seja qual for o resultado dessa equação, continuaremos pautados na legalidade. Ignorar preceitos fundamentais em defesa de mudanças apenas em um lado da balança, o da despesa, desprezando a necessária gestão da receita, é querer permanecer atrás das cortinas do interesse social. O Estado Democrático de Direito não pode ser reduzido a um produto segundo a lógica mercantil.

*Floriano Martins de Sá Neto – Auditor fiscal da RFB e presidente da Anfip

Fazenda e Planejamento não se entendem, denunciam auditores da Receita Federal

Permanecem as divergências quanto ao percentual e às fontes de receita do Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (Fundaf). O valor de R$ 3 mil mensais, que vem sendo pago até agora, é considerado “inaceitável”. Essa é a grande briga. Os auditores querem valor variável, que deve chegar a R$9,6 mil, e R$ 5,7 mil para analistas

O salto de R$ 3 mil para os quase R$ 10 mil, além dos salários, calculou um funcionário, representa reajuste de 266%, com possibilidade, pelas exigências, de correção garantida pela arrecadação. Mas o MPOG insiste nos R$ 3 mil. Em setembro, a arrecadação com multas ficou em R$ 179.584.129,03. Com bens apreendidos, em R$ 29.658.149,50

Segundo informações de servidores do Fisco, o secretário da Receita Federal, Jorge Rachid, informou que o ministro do Planejamento, Dyogo Oliveira, já está, desde 31 de outubro, com as minutas de decreto para a instalação do Comitê Gestor do Programa de Produtividade, que definirá a base de cálculo do bônus de eficiência e produtividade e regulamentará os critérios e procedimentos específicos para os servidores.

Segundo a fonte, o próprio secretário afirmou que “há divergências no percentual do valor total arrecadado pelas fontes de receita do Fundaf que comporá a base de cálculo do valor global”. Ele mesmo teria se irritado por considerar que o “o valor apresentado é inaceitável”, por isso o documento está retido na Casa Civil. Foi essa mensagem, veiculada internamente, que causou ainda mais confusão e incentivou sucessivos protestos, desde terça-feira.

Os auditores-fiscais da Receita Federal iniciaram nova paralisação em portos, aeroportos e zonas de fronteiras, até que o governo regulamente o bônus. No entender do Sindicato Nacional da categoria (Sindifisco), Dyogo Oliveira descumpriu o prazo para resolver a questão, vencido no último dia 31 de outubro.”Até que se reverta a atual situação, a categoria estará de braços cruzados às terças, quartas e quintas-feiras, sendo que às segundas e sextas não acessarão seus computadores de trabalho. Todas as unidades da Receita Federal, incluindo aduanas em portos, aeroportos e zonas de fronteiras, participarão do esforço – que, é preciso deixar claro, não impactará a população. Nesse período, estarão liberados somente perecíveis, insumos e equipamentos médicos e laboratoriais, além de traslados de despojos”, explicou o Sindifisco, ontem.

Hoje, por meio de nota, o sindicato reiterou que sua decisão se deve ao descumprimento do acordo e do prazo estabelecido pelo próprio Dyogo Oliveira. “Em relação ao bônus, exige-se que seja variável, e não fixo como está desde janeiro, e que a base de cálculo corresponda aquilo que estava previsto na Medida Provisória 765/2016”. O Planejamento divulgou que “a respeito das atividades dos sindicatos este ministério não se manifesta”

Também por meio de nota, a Receita Federal destacou que a legislação em vigor estabelece o valor do bônus em R$ 3 mil e R$ 1,8 mil. “Aguarda-se a regulamentação do tema, que estabelecerá uma base de cálculo tornando o valor variável a partir do atingimento de metas, conforme diz a lei. Como ainda não há a definição dessa base de cálculo, inferir qualquer valor neste momento seria mera especulação”. A Receita ressaltou, ainda, que “a possibilidade de se atingir os valores de R$ 9,6 mil para auditores e R$ 5,7 mil para analistas não existe. A afirmação é absurda”, criticou.