Tag: erário

“O projeto de lei altera essa idiossincrasia legislativa ao pontuar que apenas e tão somente as ações ou omissões dolosas, que causarem lesão ao erário, serão punidas com as severas sanções legislativa, as quais, inclusive, foram majoradas na proposta aprovada pela Câmara dos Deputados”

Marcelo Aith*

O Plenário da Câmara dos Deputados aprovou a proposta que revisa a Lei de Improbidade Administrativa (Projeto de Lei 10887/18), o texto elaborado pelo deputado Carlos Zarattini (PT-SP). Uma importante mudança trazida pelo projeto de lei é a que estabelece punição apenas para agentes públicos que agirem com dolo, ou seja, com intenção de lesar a administração pública.

Conforme destacado pelo ministro Napoleão Nunes Maia no Agravo no Recurso Especial nº 1.296.981 – SP, “A Lei de Improbidade Administrativa, como todos sabemos, nasceu com a finalidade de combater e sancionar as condutas dos agentes de atos que afetem a moralidade e maltratem a coisa pública; os seus comandos, todavia, são bastante abertos, havendo, portanto, a necessidade de utilizá-la com certa prudência, a fim de que o próprio instrumento jurídico não seja enfraquecido e se torne impotente, vulgarizando-se pelo excesso de sua utilização ou, até mesmo, que seja utilizado como mero mecanismo de repercussão nos elementos de disputa e competição eleitoral, por exemplo”.

A alteração aprovada pela Câmara dos Deputados, no que pertine a exigência da comprovação do dolo do gestor público para ser condenado por improbidade administrativa por ato lesivo ao erário, veio para corrigir a amplitude da redação originária do artigo 10 da Lei de Improbidade. O texto atual é um espaço aberto para os excessos punitivos.

O ministro Napoleão pontuou que “A repressão às improbidades é como a repressão aos crimes ou a repressão à criminalidade: deve ser feita com muita energia, mas dentro dos parâmetros da legalidade estrita, porque se trata de Direito Sancionador; no plano teórico, pode-se dizer que a função dos julgadores é sobranceira a propósitos punitivos: os seus empenhos são orientados por um ideal que transcende os objetivos imediatistas da sanção a qualquer custo; e assim é porque nenhuma lei traz em si a mesma solução dos litígios de forma cem por cento completa, mas somente e apenas sugerida, por isso toda solução de disputas intersubjetivas deve conter elementos próprios e insubstituíveis da realidade moral da disputa considerada, sob pena de incorrer em abstrações, muitas vezes errôneas e frequentemente perversas: este é o pressuposto essencial da necessidade da permanente atuação da autoridade judicial atenta e isenta de compromissos explícitos ou dissimulados com a literalidade das leis escritas”.

No mesmo sentido o ministro Luiz Fux asseverou: “É cediço que a má-fé é premissa do ato ilegal e ímprobo. Consectariamente, a ilegalidade só adquire o status de improbidade quando a conduta antijurídica fere os princípios constitucionais da Administração Pública coadjuvados pela má-fé do administrador. A improbidade administrativa, mais que um ato ilegal, deve traduzir, necessariamente, a falta de boa-fé, a desonestidade, o que não restou comprovado nos autos pelas informações disponíveis no acórdão recorrido”.

Ressalte-se que o artigo 10 da Lei 8429/93, em vigor, descreve como ato de improbidade por lesão ao erário “qualquer ação ou omissão, dolosa ou culposa, que enseje perda patrimonial, desvio, apropriação, malbaratamento ou dilapidação dos bens ou haveres das entidades referidas no art. 1º desta lei”. Dessa forma, o texto atual estabelece que o agente público que age com culpa (negligência, imprudência ou imperícia) deve ser considerado e maculado, indistintamente, como desonesto e sofrer as severas sanções impostas pela lei de improbidade.

O projeto de lei altera essa idiossincrasia legislativa ao pontuar que apenas e tão somente as ações ou omissões dolosas, que causarem lesão ao erário, serão punidas com as severas sanções legislativa, as quais, inclusive, foram majoradas na proposta aprovada pela Câmara dos Deputados.

Essa importante alteração vai ao encontro da posição no ministro Napoleão Nunes Maia, senão vejamos: “Em face dessa situação, não se deve admitir que a conduta apenas culposa renda ensejo à responsabilização do agente por improbidade administrativa; com efeito, a negligência, a imprudência ou a imperícia, embora possam ser consideradas condutas irregulares e, portanto, passíveis de sanção, não são suficientes para ensejar a punição por improbidade administrativa, devendo ser sancionadas com outras penas, até para se atender ao requisito da proporção das coisas, tão essencial no Direito Sancionador”.

Outro ponto importante a ser destacado na alteração é o aumento das sanções impostas ao agente público ímprobo.

Atualmente a lesão ao erário por ato de improbidade o agente tem as seguintes penalidades: “na hipótese do art. 10, ressarcimento integral do dano, perda dos bens ou valores acrescidos ilicitamente ao patrimônio, se concorrer esta circunstância, perda da função pública, suspensão dos direitos políticos de cinco a oito anos, pagamento de multa civil de até duas vezes o valor do dano e proibição de contratar com o Poder Público ou receber benefícios ou incentivos fiscais ou creditícios, direta ou indiretamente, ainda que por intermédio de pessoa jurídica da qual seja sócio majoritário, pelo prazo de cinco anos”

Com a alteração a sanção passa a ser de “perda dos bens ou valores acrescidos ilicitamente ao patrimônio, se concorrer esta circunstância, perda da função pública, suspensão dos direitos políticos até doze anos, pagamento de multa civil equivalente ao valor do dano e proibição de contratar com o Poder Público ou receber benefícios ou incentivos fiscais ou creditícios, direta ou indiretamente, ainda que por intermédio de pessoa jurídica da qual seja sócio majoritário, pelo prazo não superior a doze anos”.

Há outras alterações, como a que traz mudanças significativas na regra de reconhecimento da prescrição, vão causar discussões acaloradas. O texto atual prevê a seguinte redação: “até cinco anos após o término do exercício de mandato, de cargo em comissão ou de função de confiança”. Com a alteração aprovada a prescrição terá o seguinte regramento: “Art. 23. A ação para a aplicação das sanções previstas nesta Lei prescreve em 8 (oito) anos, contados a partir da ocorrência do fato ou, no caso de infrações permanentes, do dia em que cessou a permanência”.

O PL 10887/18 aprovado pela Câmara dos Deputados, agora, segue para o Senado Federal. Vamos aguardar se os senadores mantem o corajoso texto aprovado pela esmagadora maioria dos deputados federais e as importantes alterações legislativas.

*Marcelo Aith – Advogado especialista em Direito Público e professor convidado da Escola Paulista de Direito (EPD)

Advogados pedem suspensão do julgamento da Revisão da Vida Toda no STF

O Instituto de Estudos Previdenciário (Ieprev) pediu na noite de ontem, quinta-feira (10), a suspensão do julgamento da Revisão da “Vida Toda” que acontece no Supremo Tribunal Federal (STF). O motivo do pedido é porque o placar atual é desfavorável aos aposentados do Instituto Nacional do Seguro Social (INSS): 5 votos contra e 4 votos a favor. Além da suspensão da votação, o Instituto intimou o Ministério da Economia para que apresente os reais custos da demanda, “pois foi feita por meio de suposição”

Faltam ainda os votos dos ministros Ricardo Lewandowski e Alexandre de Moraes. Eles têm até esta sexta-feira (11) para se manifestar. Seria o prazo final para que a Corte decida se os segurados terão o direito de usar as contribuições anteriores a julho de 1994 para recalcular os valores de seus benefícios. O Ieprev pediu a suspensão do julgamento por entender que os números apresentados pela União para tentar impedir a revisão não refletem a realidade. A solicitação deverá ser analisada pelo presidente da Corte Superior, Luiz Fux.

De acordo com a Advocacia-Geral da União (AGU), que representa o INSS no julgamento, a revisão da Vida Toda geraria uma despesa de R$ 46 bilhões aos cofres públicos. No entanto, os advogados de Direito Previdenciário discordam dessa tese e, por esse motivo, o Ieprev protocolou uma “questão de ordem” no julgamento virtual, solicitando mais informações sobre o alegado impacto financeiro ao erário público. O pedido foi feito na condição de “amicus curiae” o Tema 1.102.

“O INSS apresentou em seu recurso critérios apenas financeiros para a reforma do julgado. Os números apresentados, em torno de R$ 40 bilhões, não refletem a realidade, por não ter considerado os processos ajuizados que já apresentavam a decadência decenal, e também os milhares de casos em que o novo valor não será vantajoso”, escreve o representante do Ieprev, João Badari.

No pedido, João Badari afirma que “todos os especialistas em revisão são unânimes: é uma ação de exceção, e se aplica a um número expressivamente inferior ao apresentado pela autarquia”. De acordo com ele, em razão da complexidade da demanda, em que os votos contrários à possibilidade de revisão se mostraram também norteados pelos critérios financeiros apresentados pelo INSS, foi requerida “suspensão da votação e intimação do Ministério da Economia para que apresente os reais custos da referida demanda, pois foi feita por meio de suposição”.

O representante do instituto acrescentou ao documento as ponderações da Secretaria de Previdência do Ministério da Economia: “Considerando-se que atualmente existem 3.045.065 aposentadorias por tempo de contribuição ativas desde 2009, se metade delas requerer a revisão, o custo operacional estimado, de acordo com a Nota Técnica SEI 4921 de 2020, é de R$ 1,6 bilhão”.

Badari conclui que: “Trazer este terceiro ao processo, e com isso o real custo das demandas ao Estado, será vital para a maior clareza aos julgadores. Um direito como este, que contempla a garantia pétrea da segurança jurídica, pilar do estado democrático de direito, não pode ser finalizado sem a apresentação de dados reais e não uma suposição”.

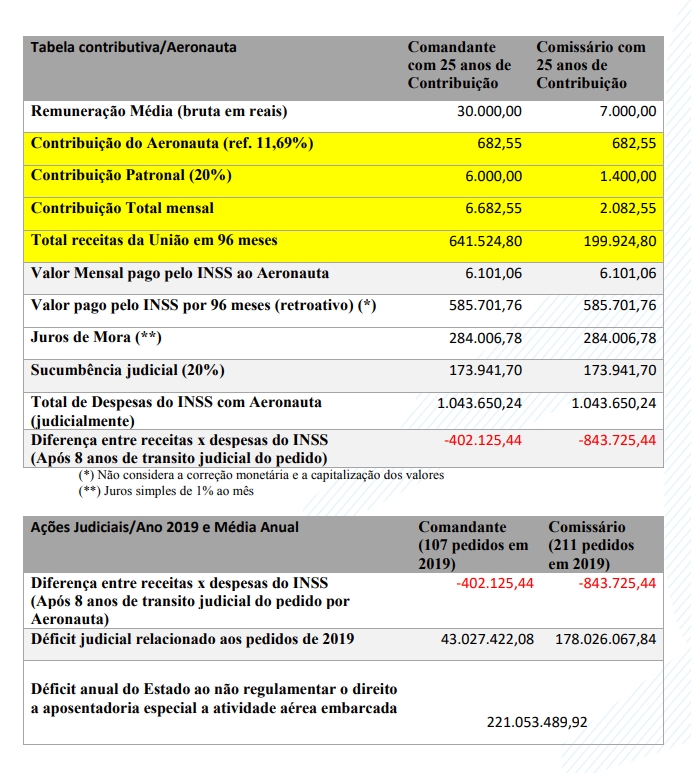

Sem aposentadoria especial, aeronautas custam ao erário R$ 195 milhões por ano

Sindicato Nacional dos Aeronautas (SNA) envia ofício ao senador Esperidião Amin (relator do PLP 245/2019) e ao secretário de Previdência, Bruno Bianco, sobre a importância da aposentadoria especial para a categoria. A entidade demonstra que a economia do Estado em regulamentar os aeronautas como especial será em torno de R$ 195 milhões por ano, além de desafogar o Judiciário em mais de 300 processos anuais. Os aeronautas são submetidos diariamente a ambiente de baixa pressão atmosférica, ruído excessivo, vibração, risco de contaminação biológica, entre outros

Representante dos pilotos de avião e comissários de bordo, o Sindicato Nacional dos Aeronautas (SNA) e a Frente Parlamentar Mista dos Aeronautas (FPAer) apresentam elementos que ressaltam a necessidade de inclusão de um termo de especificidade ao serviço aéreo embarcado no PLP 245/2019 – trata dos critérios de acesso à aposentadoria especial a segurados do RGPS que exercem atividades expostos a agentes nocivos à saúde, que põem em risco a integridade física pelo perigo inerente à profissão. Também propõe a obrigatoriedade da empresa na readaptação desses profissionais, com estabilidade no emprego, após o tempo máximo de exposição a agentes nocivos

De acordo com o SNA, os aeronautas têm o processo de aposentadoria negado de forma administrativa pelo INSS ao completar 25 anos de atividade, porém judicialmente tem êxito enorme, a ponto de o Superior Tribunal de Justiça (STJ) determinar um entendimento majoritário em favor da categoria sobre o tema. Como resultado, o “Estado acaba suportando um prejuízo de 96%, praticamente o dobro do valor que seria pago se o profissional viesse a ser aposentado por meio da via administrativa”.

“Em função de vencerem judicialmente, o Estado acaba sofrendo um grande prejuízo, uma vez que terá que arcar com todas as custas judiciais, envolvendo juros, correção monetária, sucumbência e tempo de seu corpo técnico. Estimamos que regular esta atividade como especial trará uma economia anual ao Estado em mais de R$ 195 milhões além de desafogar o judiciário em mais de 300 processos anuais”, destaca o ofício.

Fora as esferas econômica e judicial, são inúmeros os agentes nocivos aos quais os aeronautas encontram em seu ambiente de trabalho: baixa pressão atmosférica da cabine; ruído excessivo; baixa qualidade do ar recirculado da cabine; baixa umidade; vibração da aeronave; risco de contaminação biológica; radiação ionizante e eletromagnética; jornadas de trabalho variadas e alimentação inadequada.

O SNA lembra que , em países que seguem a regra da Organização de Aviação Civil Internacional (ICAO), existe legislação especial (determinada por cada estado) que limita a atividade de comandantes a 65 anos de idade para voos internacionais. Por isso, o Sindicato propõe uma emenda ao texto. com o seguinte teor:

“Acrescente-se o inciso IV ao art. 3º do PLP245/2019, com a seguinte redação:

“Art.3º………………………………………………………………………….

IV – serviço aéreo embarcado.” (NR)”

Custo para o erário

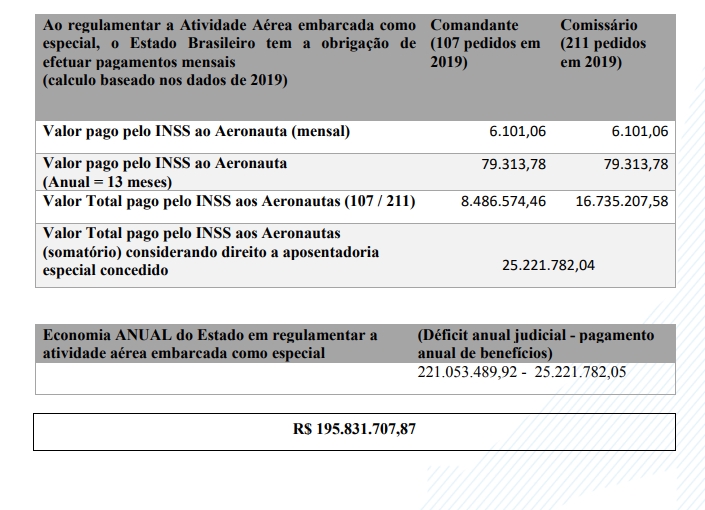

A conclusão do SNA é que, sob o aspecto econômico, é mais barato para o Estado ter os aeronautas com aposentadoria especial, visto que as ações previdenciárias tramitam por cerca de oito anos, prazo médio até que todas as vias recursais sejam esgotadas.

Nos cálculos do sindicato, considerando que, em média, o processo implica em condenação ao erário público, com recolhimento de todas as verbas retroativas (em média de um período de 8 anos), e considerando que o benefício previdenciário costuma ser o teto do INSS, atualmente fixado em R$ 6.101,06, multiplicado por 96 meses (correspondente aos 8 anos de análise processual), chega-se ao montante de R$ 585.701,76, acrescidos dos juros de mora de 1% ao mês, além de correção monetária. “Como se percebe, o Estado acaba suportando um prejuízo de 96%, praticamente o dobro do valor que seria pago se o profissional viesse a ser aposentado por meio da via administrativa.”, destaca.

Em síntese, pela via administrativa o Estado arca apenas com os valores devidos pela aposentadoria especial, com a judicialização, o Estado acaba suportando retroativamente, a data do pedido administrativo indeferido, os valores acumulados praticamente em dobro, mais honorários advocatícios (10% a 20% do montante), mais honorários periciais arbitrados em juízo.

“Logo, evitar o processo judicial significa uma economia enorme ao Estado, sem computar o custo com a Advocacia Geral da União (AGU) na defesa da União. Apenas a título exemplificativo, destacamos que, judicialmente, o total de despesas do INSS com um aeronauta que tenha 25 anos de contribuição é de aproximadamente R$ 1.043,650,24, assim sendo, o Estado tem um déficit anual com custo processual em torno de R$ 402.125,44 para cada piloto e em torno de R$ 843.725,44 para cada comissário, conforme tabela a seguir.

Em uma amostragem simples, no ano de 2019, o SNA demonstra que patrocinou 318 pedidos de aposentadoria especial (107 Pilotos e 211 comissários) que irão gerar um déficit processual

estimado aos cofres públicos de mais de R$ 221 milhões. “Considerando que, a cada ano, se mantenha a mesma média de pedidos de 2019, este déficit será anual. A quantidade de pedidos, ao longo dos oito anos seria, então, de 2.544 ações ajuizadas sobre o referido tema”, aponta.

“Como se percebe, regular o direito a aposentadoria especial dos Aeronautas através do PLP 245/2019, além de desafogar o judiciário (uma média de mais de 300 processos por ano), traz uma economia anual aos cofres públicos em torno de R$ 221 milhões.

“Diante do exposto e em nome dos princípios da eficiência, da razoabilidade e da segurança jurídica, há de se fazer justiça com estes profissionais, cuja atividade é exercida com exposição a múltiplos agentes nocivos, pedimos a inclusão do serviço aéreo embarcado entre as previsões de aposentadoria especial de que trata o PLP 245/2019, assegurando ampla economia aos cofres públicos e dignidade aos tripulantes brasileiros”, reforça o SNA.

Auditores da Receita Federal – Dia Nacional Contra a Mordaça

Na próxima terça-feira (21), cada Delegacia Sindical no país organizará protestos e atos públicos, que serão divulgados nas páginas na internet e nas redes sociais. Auditores afirmam que a MP 870 limita as competências do cargo e impede a cooperação com outras instituições no enfrentamento de crimes de colarinho branco. Uma tentativa de amordaçar e calar a classe

Em reação à tentativa de impedir o Fisco de atuar no combate a crimes como lavagem de dinheiro e corrupção, auditores-fiscais de todo o Brasil farão na próxima terça-feira (21) o Dia Nacional Contra a Mordaça, com manifestações em várias cidades do país. O protesto, segundo o Sindicato Nacional dos Auditores-Fiscais da Receita Federal (Sindifisco), é para chamar a atenção da sociedade, do poder público e, principalmente, de deputados e senadores para os riscos de aprovar a Medida Provisória (MP 870/2019) com a previsão de limitações nas competências da classe

Caso o texto seja aprovado da forma como está, a MP – na pauta do plenário da Câmara na próxima semana – representará um retrocesso nas conquistas históricas que resultaram na investigação e punição de responsáveis por esquemas que dilapidaram o erário em desfavor da sociedade e do Estado brasileiro, afirma a entidade. “Tal fato seria um desserviço à democracia e às instituições, como a Receita Federal, que demonstraram ser instrumentos efetivos de combate à corrupção, à lavagem de dinheiro e a outros crimes conexos”, aponta a nota.

O presidente do Sindifisco, Kleber Cabral, ao convocar os auditores a participar das manifestações do Dia Nacional Contra a Mordaça, ressalta que essa luta já recebeu relevantes apoios de diversas entidades ligadas ao combate à corrupção, como o Ministério Público Federal (MPF) e a Transparência Internacional, além de juristas, de parlamentares e da sociedade em geral, que se manifestaram contra a MP em inúmeras mensagens nasredes sociais. “De forma semelhante, a grande imprensa vem divulgando várias matérias sobre os prejuízos advindos da possível aprovação do dispositivo”, destaca o domento.

O Sindifisco ressalta que, em nota técnica, o MPF, por meio da 2ª Câmara de Coordenação e Revisão (Criminal), apontou claramente inconstitucionalidades no texto da emenda que foi incluída na MP. Assinada pela subprocuradora-geral da República, Luiza Cristina Fonseca Frischeisen, a nota técnica enfatiza que o texto engessa os auditores-fiscais na condução de investigações criminais e limita a comunicação de crimes – especialmente os de “colarinho branco” – aos demais órgãos competentes.

Mobilização

A ideia de promover o Dia Nacional Contra a Mordaça na Receita Federal surgiu na última terça-feira (14) durante reunião telefônica entre integrantes da Diretoria Executiva do Sindifisco Nacional e representantes de mais de 20 Delegacias Sindicais. A intenção é que cada DS organize protestos e atos públicos na próxima terça-feira, numa tentativa de chamar a atenção da opinião pública e dos parlamentares em suas próprias bases.

Com o objetivo de dar maior visibilidade à mobilização, a Direção Nacional orienta a cada delegacia fazer a divulgação dos atos em suas páginas na internet e em suas redes sociais, contatando ainda a imprensa local, com o detalhamento de horário e local das manifestações.

“É fundamental neste momento de ataque às atribuições dos auditores e ao Estado brasileiro demonstrar que a “emenda jabuti” incluída no texto da MP representa grave restrição nas competências do cargo, impedindo a Receita Federal de cooperar com outras instituições no enfrentamento a práticas delituosas, numa clara tentativa de amordaçar e calar o trabalho dos auditores-fiscais”, finaliza a nota.

Carreiras de Estado – Desafios e Avanços no Combate à Corrupção

CLDF – Aposentados não devolverão valores recebidos de boa-fé

A Justiça do Distrito Federal suspendeu a ordem de desconto nos contracheques de servidores aposentados da Câmara Legislativa do Distrito Federal de valores recebidos de boa-fé, quando da conversão em pecúnia da licença-prêmio por assiduidade

A ordem partiu do 1º Juizado Especial de Fazenda Pública do Distrito Federal, do 2º Juizado Especial de Fazenda Pública do Distrito Federal e da 1ª Vara de Fazenda Pública do Distrito Federal, como resultado de ações de pedido de tutela de urgência do escritório Mauro Menezes & Advogados. As decisões determinaram a imediata suspensão dos descontos nos rendimentos de quantias “supostamente indevidas”.

Para os advogados Rubstenia Silva e Rodrigo Castro, do escritório Mauro Menezes & Advogados, a determinação do Distrito Federal para o desconto fere a jurisprudência dos Tribunais, que é firme no sentido de afirmar a impossibilidade de devolução de dinheiro recebido de boa-fé e de natureza alimentar.

“Quando a administração pública interpreta erroneamente uma lei, resultando em pagamento indevido ao servidor, cria-se uma falsa expectativa de que os valores recebidos são legais e definitivos, impedindo, assim, que ocorra desconto destes, ante a boa-fé do administrado”, explicou Rubstenia.

Já para o advogado Rodrigo Castro, “se o servidor público não concorreu na formação do cálculo do que lhe era devido, tendo apenas requerido a conversão dos períodos em pecúnia, conforme lhe faculta a legislação, não é razoável ordenar que restitua ao erário os valores percebidos, por conta de uma alteração na interpretação normativa utilizada pela administração pública”.

Os vetos do presidente da República ao PL serão apreciados nesta terça (26/6), às 11 horas, no Congresso. O Projeto nº 7.448/2017 altera da Lei de Introdução às Normas do Direito Brasileiro (LINDB), que disciplina a aplicação das normas jurídicas no país, com mudanças fortemente desfavoráveis ao controle da administração pública, à eficiência administrativa e ao erário e, ainda, de constitucionalidade duvidosa, de acordo com as reclamantes.

Os vetos do presidente da República ao PL serão apreciados nesta terça (26/6), às 11 horas. Diversos deles atenderam a sugestões da Anamatra, entre eles o que previa a responsabilização dos agentes públicos apenas por “dolo e erro grosseiro”, abrindo caminho para se tornar uma lei de impunidade. Na avaliação da entidade, a mudança significaria verdadeiro contorno à Lei de Improbidade, com artifícios para isentar de responsabilidade o agente. Também foi vetado dispositivo que atingia as decisões judiciais a partir da criação de um “regime de transição”, entre outros.

Confira a nota técnica:

ENTIDADES EMITEM NOTA CONJUNTA PEDINDO MANUTENÇÃO DOS VETOS AO PROJETO Nº 7.448/2017

Projeto que altera LINDB afeta atuação dos Tribunais de Contas, Ministério Público e Judiciário

Preocupadas com os possíveis embaraços que podem decorrer de eventual derrubada dos vetos ao Projeto do Projeto de Lei nº 7.448, de 2017 (nº 349/2015 no Senado Federal), que alterou a Lei de Introdução às Normas do Direito Brasileiro (LINDB), sancionado com veto no dia 26/4/2018, as entidades signatárias da presente nota conjunta vêm expor o que se segue com a finalidade de alertar os congressistas e a sociedade sobre os riscos que os dispositivos vetados representam para a gestão pública.

Nesta terça-feira (26/6), às 11h, o Congresso Nacional apreciará os Vetos 13 a 19 de 2018, além das matérias orçamentárias. Dentre os vetos mencionados, merece destaque o terceiro item da puta, referente ao veto 15 aposto pelo presidente da República a dispositivos do projeto em referência.

As entidades signatárias desta nota pugnam para que os congressistas mantenham os vetos apresentados ao Projeto nº 7448, de 2017 pelos fundamentos jurídicos que embasaram a mensagem presidencial nº 212, de 25 de abril de 2018. Os dispositivos, se não fossem vetados, favoreceriam a impunidade de gestores públicos e criariam obstáculos à atuação do Ministério Público e dos 33 Tribunais de Contas do Brasil, inclusive do Tribunal de Contas da União.

Para além de introduzir conceitos imprecisos no ordenamento jurídico brasileiro, criando um quadro de insegurança jurídica – com reflexo em diversos ramos do Direito que não foram sopesados pelos formuladores da proposta, podendo acarretar impactos fiscais e econômicos -, os dispositivos vetados poderiam favorecer a impunidade de agentes que não aplicam o recurso público de acordo com a lei e com a limitação inconstitucional da atuação dos 33 Tribunais de Contas do Brasil, incluindo o Tribunal de Contas da União, e o Ministério Público.

É incontestável o deficit de amplo debate na tramitação do Projeto de Lei em questão, o que levou à aprovação e à lamentável sanção do art. 20, o qual insere o princípio do consequencialismo prático das decisões nas esferas administrativa, de controle e judicial.

Aplicado o referido princípio à área tributária, para restringir a exemplificação do elevado potencial efeito devastador, a medida inovadora pode não apenas representar embaraços para o próprio gestor público, mas, sobretudo, produzir impactos incalculáveis e indesejáveis de ordem tributária, os quais podem gerar resultados – em especial no plano fiscal – inconsistentes com as premissas e os objetivos da política econômica nacional, sem que tais impactos tenham sido prévia e devidamente analisados e amplamente discutidos com os responsáveis pela condução da política econômica no âmbito do Poder Executivo da União. Nada foi discutido, ignorando o elevado o grau de judicialização em matéria tributária nas esferas de governo.

Diante de todos os riscos e efeitos práticos apontados, e reiterando os fundamentos apresentados pelo Tribunal de Contas da União e pela Procuradoria-Geral da República em Notas oficiais e durante o Diálogo Público realizado no dia 23/04/2018, as entidades signatárias desta Nota Conjunta pugnam pela MANUTENÇÃO DO VETO Nº 15, notadamente no que diz respeito aos seguintes dispositivos: Art. 23, parágrafo único; Art. 25, §§ 1º, 2º e 3º; Art. 26, § 1º, Inciso II; Art. 26, § 2º; e Art. 28, §§ 1º, 2º e 3º.

Brasília, 25 de junho de 2018.

1. Associação da Auditoria de Controle Externo do Tribunal de Contas da União | AUD-TCU

2. Associação Nacional do Ministério Público de Contas – AMPCON

3. Associação Nacional dos Auditores de Controle Externo dos Tribunais de Contas do Brasil – ANTC

4. Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil – ANFIP

5. Associação Nacional dos Magistrados da Justiça do Trabalho – ANAMATRA

6. Associação Nacional dos Membros do Ministério Público – CONAMP

7. Associação Nacional dos Ministros e Conselheiros Substitutos dos Tribunais de Contas – AUDICON

8. Associação Nacional dos Procuradores da República – ANPR

9. Conselho Nacional dos Procuradores-Gerais de Contas – CNPGC

10. Federação Brasileira de Associações de Fiscais de Tributos Estaduais – FEBRAFITE

A Associação Nacional dos Advogados Públicos Federais (Anafe) informa que recebeu com surpresa a notícia sobre o dossiê divulgado pela Receita Federal: https://blogs.correiobraziliense.com.br/servidor/portaria-pgfn-332018-audiencia-publica-para-debater-novo-modelo-de-cobranca-da-divida-ativa-da-uniao/

Redigimos a seguinte nota em resposta:

“Anafe esclarece pontos controversos citados pela Receita Federal sobre a eficiência da Procuradoria-Geral da Fazenda Nacional (PGFN)

No último sábado, a Receita Federal publicou dossiê questionando eficiência da Procuradoria-Geral da Fazenda Nacional (PGFN). No documento, os auditores da Receita acusam os procuradores de “atuação não satisfatória”. Por esse motivo, a Associação Nacional dos Advogados Públicos Federais (Anafe) vem a público trazer alguns esclarecimentos a respeito dos argumentos apresentados pelo documento.

“A Anafe vem, em nome dos procuradores da Fazenda Nacional, esclarecer os equívocos apontados pelos auditores da Receita em seu dossiê. A PGFN, além de trabalhar de forma paralela à Receita Federal, foi responsável pela recuperação de R$ 26,1 bilhões em 2017. Além disso, os depósitos vinculados às ações judiciais de defesa da PGFN totalizaram R$ 7,5 bilhões no ano passado. Assim, a PGFN levou para os cofres da União, apenas no ano anterior, o expressivo montante de R$ 33,6 bilhões”, salienta o presidente da Anafe, Marcelino Rodrigues.

Confira:

A RECEITA FEDERAL FOI PEGA DE SURPRESA COM A PORTARIA 33?

O prazo de encaminhamento de créditos para inscrição vem sendo discutido com a Codac/RFB desde quando saiu a primeira portaria sobre a cobrança especial em 2015. A RFB foi alertada sobre a forma equivocada de contagem do prazo de 90 dias previsto no decreto-lei, bem como dos danos já quantificados que a extrapolação do prazo está trazendo ao erário. Ademais, o texto da portaria está em discussão pública, podendo vir a ser modificado caso sejam apresentados os argumentos pertinentes.

A RECEITA FEDERAL É MAIS EFICIENTE QUE A PGFN?

Não é possível comparar a eficiência de órgãos que possuem atribuições distintas. A RFB possui papel relevantíssimo na arrecadação e fiscalização dos tributos devidos à União. Já a PGFN atua num segundo momento, no exercício do controle de legalidade e na recuperação de crédito da União, com aplicação de mecanismos de cobrança que lhe são próprios, como a propositura de ações judiciais, protesto, indisponibilidade.

EXISTEM ILEGALIDADES NA PORTARIA 33: REGULAÇÃO DE PROCEDIMENTOS INTERNOS DA RFB E REVISÃO DE CRÉDITOS TRIBUTÁRIOS?

O prazo fixado para encaminhamento de créditos é estipulado no decreto lei, sendo o texto da portaria mera transcrição do dispositivo legal. No exercício do controle de legalidade, a PGFN pode deixar de inscrever e cobrar créditos com algum tipo de vício, inclusive se for contrário a entendimento jurisprudencial consolidado.

PGFN QUER ACABAR COM A ATIVIDADE DE COBRANÇA DA RECEITA FEDERAL?

A RFB pode desempenhar atividade de cobrança amigável no prazo legal de 90 dias. Todavia, mecanismos de cobrança mais restritivos como a execução fiscal, indisponibilidade de bens e protesto judicial dependem, por força de lei, da inscrição em dívida ativa e do controle de legalidade prévio.

A PGFN DEMANDA ORIENTAÇÕES DE DIREITO DA RECEITA FEDERAL?

A PGFN é órgão jurídico do Ministério da Fazenda e não demanda qualquer orientação jurídica da RFB. Se a Portaria 33 foi interpretada com esse viés, é possível verificar a possibilidade de ajuste em seu texto.

A PORTARIA 33 PREVÊ DIVERSOS MECANISMOS COINCIDENTES COM OS APLICADOS PELA COBRANÇA ESPECIAL?

Os mecanismos de cobrança são estipulados em lei e alguns deles podem ser aplicados por ambos os órgãos. Em contrapartida, outros são exclusivos da PGFN (protesto, indisponibilidade administrativa de bens, execução fiscal). A ressalva da PGFN em relação à cobrança especial reside no descumprimento do prazo de legal de 90 dias para encaminhamento do crédito para inscrição.

HÁ APROPRIAÇÃO PELA PGFN DE RESULTADOS DA RECEITA FEDERAL?

A PGFN é parceira da RFB na operação Lava Jato. Sua atuação reside na propositura de medidas cautelares fiscais, consultoria em matéria tributária, consultoria em matéria de representação judicial, consultoria em matéria de contencioso administrativo-fiscal, e consultoria em matéria penal e acompanhamento de ações penais de interesse fiscal. Tais atividades contribuem para uma maior eficiência e efetividade dos lançamentos. O Grupo de Atuação Especial no Combate à Fraude à Cobrança Administrativa e à Execução Fiscal envolve ambos os órgãos. Logo, os resultados das operações em que a PGFN tomou parte podem constar como êxito a ser divulgado por ela ou pela RFB.

A PGFN ACESSA SISTEMA DE ARROLAMENTO DE BENS DA RECEITA FEDERAL?

Trata-se de sistema desenvolvido para atender exclusivamente a lógica de atuação da RFB e que não atende às necessidades da PGFN. A PGFN optou por desenvolver sistema próprio de monitoramento patrimonial.

EXISTE INCAPACIDADE TÉCNICA OPERACIONAL DA PGFN?

Em virtude da lógica do atendimento integrado nos CACs, a PGFN disponibilizou centenas de ATAs para a RFB. Logo, houve uma contrapartida relevante para que a RFB assumisse o atendimento inicial a devedores inscritos em DAU, em prol do atendimento descentralizado ao cidadão e da economia de recursos públicos.

A RECEITA FEDERAL ADMINISTRA PARCELAMENTOS DA PGFN?

Desde 2014, todos os novos parcelamentos de créditos inscritos são administrados pelo Sispar (sistema de parcelamento da PGFN). Se há créditos da PGFN parcelados em sistemas da RFB é porque houve, à época, entendimento de ambas as instituições de que esse modelo era o ideal.

HÁ UM DESALINHAMENTO DA PGFN COM A OCDE?

A OCDE preceitua que a cobrança seja feita em “passos”, para não onerar indevidamente o contribuinte. Somente após esgotadas todas as instâncias administrativas e vencido o prazo para cobrança amigável o crédito é encaminhado para inscrição. É o inadimplemento no órgão de origem, aliado ao controle de legalidade, que autorizam a PGFN a tomar medidas mais duras, sempre respeitando o contraditório e a ampla defesa dos contribuintes. Não se pode esquecer que o contribuinte tem o direito de discutir a dívida em juízo mediante ação de embargos.

A PGFN QUER COBRAR MAIS PARA ARRECADAR MAIS ENCARGO LEGAL?

Enquanto órgãos da administração pública, tanto a PGFN quanto a RFB têm o dever de cumprir a lei. Embora haja uma relação entre créditos novos e maior recuperabilidade, não se trata de pleito corporativo, mas sim de adequação ao modelo estabelecido pelo legislador.

A PGFN EXTRAPOLOU NO PODER REGULAMENTAR AO TRATAR DE TEMAS ESTRANHOS ÀS INOVAÇÕES DA LEI 10522?

Os novos dispositivos da Lei 10522, notadamente o ajuizamento seletivo, exigem uma revisão completa no processo de cobrança da PGFN. Ademais, não existe no ordenamento jurídico a figura da “portaria exclusiva”, que trata apenas de um tema. O importante é que o ato infralegal esteja em conformidade com as leis a e constituição.

O PEDIDO DE REVISÃO VIOLA AS ATRIBUIÇÕES DOS AUDITORES?

A lei que trata as atribuições dos auditores restringe-se às atividades de competência da Secretaria da Receita Federal do Brasil. O controle de legalidade é atribuição da PGFN (art. 2º da Lei 6830) e no âmbito desse controle, o lançamento pode ser revisto por procurador da fazenda.

O PROCURADOR-GERAL DA FAZENDA NACIONAL NÃO PODE DETERMINAR PRAZOS E PROCEDIMENTOS A SEREM ADOTADOS PELAS AUTORIDADES TRIBUTÁRIAS?

Quem regula a atuação de qualquer órgão público, inclusive da PGFN e da RFB, é a Lei.

AS DISPOSIÇÕES DA LEI 13.606 SÃO INCONSTITUCIONAIS PORQUE A CONSTITUIÇÃO FEDERAL PREVÊ QUE NORMAS GERAIS DE DIREITO TRIBUTÁRIO GUARDAM RESERVA DE LEI COMPLEMENTAR?

As inovações introduzidas pela Lei 13606 versam sobre aspectos acessórios da cobrança dos créditos da União inscritos em dívida ativa, sejam eles tributários ou não tributários. Para tanto, o STF já entendeu pela desnecessidade de lei complementar (ADI 5135 – protesto de CDA).”

De acordo com o Sindicato Nacional dos Administrativo do Ministério da Fazenda (Sindfazenda), a denúncia representa uma verdadeira pauta-bomba para o governo federal, que alega enfrentar graves restrições orçamentárias. Isso porque a tese da nulidade de atos administrativo-fiscais praticados por servidores Pecfaz pode anular vários créditos tributários já constituídos, expondo o erário ao risco de passivos bilionários para a arrecadação

O Sindfazenda informou que, após longo processo de negociação, até o momento infrutífera, sobre a tão esperada organização dos quadros funcionais de suporte na Receita, tomou a decisão de oferecer procuradora-geral da República, Raquel Dodge, representação formal contra a União, pedindo providências e soluções para os servidores do Plano Especial de Cargos do Ministério da Fazenda

A denuncia aborda as “ilegalidades de numerosos atos administrativo-fiscais praticados pela Secretaria da Receita Federal do Brasil (SRFB)”, uma vez que 25% do seu efetivo pratica atos sem competências legais, a exemplo de “instauração do Procedimento Administrativo Fiscal e constituição de Créditos Tributários”.

Luís Roberto da Silva, presidente do Sindifazenda, garante que a denúncia representa uma verdadeira pauta-bomba para o governo federal, que alega enfrentar graves restrições orçamentárias. Isso porque a tese da nulidade de atos administrativo-fiscais praticados por servidores Pecfaz pode anular vários créditos tributários já constituídos, expondo o erário ao risco de passivos bilionários para a arrecadação.

Segundo a denúncia do Sindfazenda, “é cediço no direito administrativo que os atos administrativos praticados com vício podem ser nulos (vícios insanáveis) ou anuláveis (vícios sanáveis), a depender do grau da ofensa aos seus elementos. No âmbito da RFB, os vícios insanáveis de muitos de seus atos administrativos representam um grave problema decorrente de outro problema igualmente grave, qual seja, a falta de uma carreira específica de suporte”

O Presidente do Sindfazenda ressalta que “há décadas esperamos que a União cumpra o art. 37, incisos XVIII e XXII, da Constituição Federal, que apresentam soluções práticas para os vícios de competência apresentados na denúncia. Infelizmente, o assunto é tratado como se a regulamentação da carreira fazendária e da carreira específica da RFB fosse questão de mera oportunidade e conveniência do governo”.

Curiosamente, declarou Silva, o Plano Especial de Cargos do Ministério da Fazenda é formado por mais de 130 cargos, incluindo atividades de arquivista, operador de vídeo tape, auxiliar operacional de serviços diversos, auxiliar de necropsia, jardinagem e agente de portaria, muitos deles operando sistemas e programas computadorizados da RFB, com acesso ao sigilo fiscal e tributário dos contribuintes.

“Essa desorganização dentro da RFB causa muito espanto, especialmente, pelo fato de o órgão se apresentar como órgão de excelência e produtividade, pelo menos, aparentemente. Inclusive esses foram elementos norteadores para a aprovação do polêmico bônus de eficiência, pago exclusivamente para auditores e analistas, que não compõe o Pecfaz”, lembrou.

A denúncia à PGR é bastante contundente e juridicamente bem fundamentada, reforçou, fazendo ainda referência a entendimentos recentes do Tribunal de Contas da União (TCU, destinatário da denuncia também). Quanto aos problemas ligados às competências legais dos servidores Pecfaz, o documento assevera:

“Ora, tomando por base que a criação dos cargos públicos carece de lei e considerando que, dentre outros elementos, eles se constituem em atribuições, logicamente, a criação de atribuições se confunde com a própria criação de cargos, sendo jurídico visualizar nesse ponto o princípio do paralelismo das formas, ou seja, se cabe à lei a reserva de criar atribuições, somente a ela é dada a reserva de alterá-las, ampliando-as ou reduzindo-as. Dessa forma, as “Portarias de Perfis” extrapolam suas finalidades quando utilizadas para estabelecer funções públicas a servidores públicos concursados, no intento de complementar ou suplementar atribuições legais de seus cargos”.

Fartos exemplos são elencados no documento em que ocorrem as ilegalidades dos atos administrativo-fiscais, tais como: “procedimentos relativos ao Lançamento de Débito Confessado (que constitui o Crédito Tributário), à Regularização de Obras de Construção Civil (que implica liberação de Certidão Negativa ou Positiva com Efeito de Negativa), à Concessão de Parcelamentos (que suspende a exigibilidade do Crédito Tributário), à Repressão Aduaneira (que instaura procedimentos fiscais de Controle Aduaneiro), dentre outros”.

Além da PGR, vários outros órgãos e entidades receberam a denúncia do Sindifazenda, dentre eles o Supremo Tribunal Federal (STF), o Superior Tribunal de Justiça (STJ), a Ordem dos Advogados do Brasil (OAB), o TCU, a Casa Civil do Palácio do Planalto, o Ministério da Fazenda e o Ministério do Planejamento, Desenvolvimento e Gestão.

Segundo o sindicato, a única solução para essas ilegalidades que se apresenta viável e constitucionalmente válida é a organização da carreira rspecífica de suporte da RFB (voltada para os servidores em exercício na RFB) e da carreira fazendária (voltada para os servidores em exercício nos demais órgãos do Ministério da Fazenda).

“Levando em consideração a Constituição e a situação econômica do país chega a ser inconcebível que o governo federal faça de conta que inexiste um problema de tamanha magnitude. A quem aproveitaria a manutenção desse quadro caótico na Receita Federal? Acompanharemos o desenrolar desse caso com atenção”, destaca Luis Roberto Da Silva, presidente do Sindfazenda.

Executivo corre contra o tempo para convencer o Supremo a derrubar a liminar do ministro Ricardo Lewandowsky que manteve aumento de salários e suspendeu a elevação da contribuição previdenciária dos servidores públicos

O Executivo não vai desistir facilmente da intenção de cortar despesas com a folha de pagamento. Segundo fontes ligadas ao Planalto, o governo trabalha para derrubar, no plenário do Supremo Tribunal Federal (STF), a liminar do ministro Ricardo Lewandowski que proibiu o adiamento dos reajustes salariais dos servidores federais para 2019 e a elevação da alíquota previdenciária de 11% para 14% dos vencimentos.

A decisão de Lewandowski garante que os servidores terão os contracheques engordados em R$ 507,7 milhões a partir deste mês caso a liminar não seja suspensa. O governo esperava economizar R$ 6,6 bilhões neste ano com as medidas. Se não terá sucesso nas manobras para convencer o tribunal a suspender a liminar, dizem as fontes, não haveria outra saída, conforme sugeriu o ministro da Fazenda, Henrique Meirelles, a não ser o aumento de impostos.

A Advocacia-Geral da União (AGU) corre contra o tempo para convencer os ministros a apoiar a iniciativa de conter gastos. O Judiciário volta do recesso em 20 de janeiro e a liminar teria que ser cassada até o dia 30, pois, em 1º de fevereiro, se nada for feito, os contracheques já virão com o reajustes. Marcelino Rodrigues, presidente da Associação Nacional dos Advogados Públicos Federais (Anafe), disse não acreditar no sucesso das manobras do governo. Ele afirma que, caso os servidores se sintam ameaçados, vão jogar água fria nas expectativas do governo. “Um pedido de vista, por exemplo, que não tem prazo para ser julgado, pode ser uma das saídas”, disse Rodrigues.

Para alguns juristas, apossível retirada do aumento significariaredução de salário, medida considerada inconstitucional. O advogadoLeandro Madureira da Silva, do escritório Roberto Caldas, Mauro Menezes & Advogados, diverge. Enão entende a correria até 30 de janeiro, pois não acredita que o governo consiga, em tão pouco tempo, reverter a liminar de Lewandowski. “Mas, seconseguir, a modificação passa a valer imediatamente. Não importa se o reajuste já tenha começadoa ser pago. Osservidores não serão obrigados a ressarcir o erário, mas o pagamento voltará a ser suspenso”, explicou.

O mesmo ocorreria com a contribuição previdenciária que deveria entrar em vigor em 1º de fevereiro, também suspensa pelo STF. “Caso volte a ser válido o desconto de 14% nos salários, e mais tarde se entenda que é indevido, a União também não devolverá o que cobrou”, reforçou Madureira.

Beneficiados

A liminar beneficia cerca de 250 mil servidores das carreiras de Estado, que tem salários iniciais acima de R$ 15 mil: policiais federais e rodoviários federais; carreiras jurídicas e diplomáticas; auditores e analistas da Receita Federal e do Trabalho; gestores da União; funcionários do Banco Central, da Comissão de Valores Mobiliários e da Superintendência de Seguros Privados ; carreiras de finanças e controle; servidores do Dnit; peritos federais agrários; analistas e técnicos de políticas sociais; analistas e especialistas em infraestrutura; e peritos do INSS.