Tag: EC 103/2019

Nota de esclarecimento do Ministério da Economia sobre o Decreto 10.620/21, de gestão do RPPS

O Ministério da Economia, considerando o artigo publicado nesta quarta-feira (17), pelo jornal Correio Braziliense, em sua coluna Blog do Servidor, e a notícia intitulada “Decreto muda gestão de previdência do servidor público” publicada hoje (18/02), vem esclarecer o que segue:

“O Decreto nº 10.620/2021, ao qual os dois textos fazem referência, de forma alguma mira o desmembramento do Regime Próprio de Previdência Social (RPPS) da União e tampouco uma suposta privatização da previdência dos servidores públicos federais. Já no art. 1º, o Decreto deixa claro que é dispor sobre a competência para a concessão e a manutenção das aposentadorias e pensões do regime próprio de previdência social da União no âmbito da administração pública federal. O inciso I do parágrafo único do mesmo artigo aponta que o Decreto não dispõe sobre o órgão ou entidade gestora única do RPPS da União, e o inciso II explicita que a norma não se aplica a outros Poderes.

Como dito no art. 2º do referido Decreto, a intenção da norma é facilitar a transferência posterior das atividades de concessão e manutenção de benefícios do RPPS da União ao seu órgão ou entidade gestora única a ser criada, conforme prevê a Constituição Federal, em seu art. 40, parágrafo 20. A Emenda Constitucional nº 103, de 2019, estabeleceu, em seu art. 9º, parágrafo 6º, o prazo de dois anos para a instituição do órgão ou entidade gestora única de cada RPPS.

Atualmente, a concessão, o pagamento e a manutenção dos benefícios previdenciários no âmbito do RPPS da União são descentralizados entre Poderes, órgãos e entidades da Administração Pública Federal. Somente no Poder Executivo Federal, são mais de 220 órgãos e entidades realizando tais atividades. Essa elevada fragmentação afeta a transparência e dificulta o exercício do controle social, gerando ineficiências, com sobreposição de funções e custos elevados.

Portanto, ao invés de representar “desmembramento” do RPPS da União, o Decreto 10.620/2021 pretende preparar a centralização das atividades a serem desempenhadas por órgão ou entidade gestora única.

A centralização da Administração Direta do Poder Executivo já vem sendo realizada pelo Órgão Central do Sistema de Pessoal Civil da Administração Federal – Sipec (a Secretaria de Gestão e Desempenho de Pessoal do Ministério da Economia) e já alcançou 37% de seus aposentados e pensionistas. Há ganhos de gestão e eficiência, associados à padronização do processo de concessão de benefícios, novo modelo de atendimento pessoal e digitalização do acervo documental dos beneficiários.

O Decreto nº 10.620/2021 vem suprir a lacuna do Decreto nº 9.498/2018, que não previa a centralização das atividades de concessão e manutenção de benefícios das autarquias e fundações públicas. Isso porque o extinto Ministério do Planejamento não possuía estrutura administrativa e força de trabalho para atender a demanda.

A centralização em dois órgãos facilitará a posterior absorção dessas atividades pela entidade gestora única, que não terá que lidar com mais de 220 órgãos no Poder Executivo Federal.

A opção pelo INSS para a centralização das autarquias e fundações levou em conta a elevada capilaridade da sua rede de atendimento, o elevado grau de modernização dos seus fluxos de trabalho e experiência na absorção de demandas e serviços sem necessidade de acréscimos em sua estrutura regimental, capaz de atender todas as

entidades espalhadas pelo território nacional.

A Autarquia é parte da União, e a centralização das atividades de concessão e manutenção de benefícios do RPPS dos órgãos da administração indireta não se relaciona com a “privatização” da previdência dos servidores. As regras de acesso e cálculo dos benefícios estão dispostas no art. 40 da Constituição Federal e foram recentemente alteradas pela EC 103/2019. Não há qualquer disposição em discussão pela Secretaria de Previdência para alteração dessas regras ou do regime jurídico dos servidores da União.

PEC 32

Com relação à Nova Administração Pública (reforma administrativa), ressaltamos que Proposta de Emenda à Constituição nº 32 é o primeiro grande passo dessa reforma e pretende viabilizar uma série de alterações nas políticas de gestão de pessoas do serviço público e uma renovação no seu marco legal. A PEC 32 é o alicerce para uma mudança estrutural maior, que trará um impacto significativo para o país num prazo mais longo, com foco principal na melhoria dos serviços prestados ao cidadão e impacto menor no seu bolso.

No entanto, a medida em nada se relaciona com a criação do órgão ou entidade gestora única do RPPS da União, já prevista na Constituição Federal, e menos ainda com a centralização de que trata o Decreto 10.620/2021.”

Atualização das regras da Previdência Social e os efeitos para os segurados do INSS

“É preciso ficar atento às alterações e avaliar, com o tempo, como essas modificações vão influenciar no acesso do segurado aos direitos previdenciários brasileiros”

João Badari*

O governo federal realizou, através da publicação no Diário Oficial da União do Decreto 10.410, uma ampla atualização no regulamento que disciplina a aplicação dos planos de custeio e de benefícios da Previdência Social. Foi necessária a sua publicação, após a aprovação da Reforma da Previdência (Emenda Constitucional nº 103 de 2019), para consolidar alterações na legislação dos últimos 10 anos. Isso se mostra importante para também eliminar o avançado número de portarias administrativas regulamentadoras que tivemos nos últimos meses.

O Decreto, entre as diversas mudanças, acrescenta como segurados da Previdência Social, na categoria de contribuinte individual, várias atividades, como motoristas de aplicativos, artesãos, repentistas, médicos do programa “Mais Médico”, entre outros. Também inclui como segurados os empregados sujeitos ao contrato de trabalho intermitente.

Uma boa novidade é a extensão de direitos previdenciários ao trabalhador doméstico. Agora, eles passam a ter direito a benefícios acidentários, como auxílio por incapacidade temporária e aposentadoria por incapacidade permanente.

Com a ampliação dos serviços remotos prestados pelo INSS, a nova regra incentiva a informatização dos serviços para que sejam prestados por meio de canais de atendimento eletrônico, tornando como exceção o que era regra, ou seja, o atendimento presencial apenas nos casos em que o requerente não disponha de meios digitais para obter ou comprovar seu direito.

O Decreto traz mais clareza e modificações importantes para segurados, como, por exemplo:

– Contagem do tempo de contribuição em dias: O tempo de contribuição passa a ser considerado por competência (mês), o que antes se dava em dias.

– Cadastro dos segurados especiais: o Decreto prevê que o Ministério da Economia manterá sistema de cadastro dos segurados especiais no Cadastro Nacional de Informações Sociais, de forma a permitir a concessão automática dos benefícios.

– 13º salário: O Decreto passa a garantir a antecipação do 13º salário de forma definitiva. Antes, o segurado precisava aguardar um Decreto Presidencial anual. Será pago 50% do valor em agosto e outros 50%, em dezembro.

– Salário-maternidade: foi criada uma espécie de “pensão maternidade”, onde no caso de óbito do segurado ou da segurada que fazia jus ao recebimento do salário-maternidade, o pagamento do benefício pelo tempo restante a que o segurado ou a segurada teria direito, será pago ao esposo(a) ou convivente.

– Auxílio-reclusão: o Decreto estabelece que somente será devido aos dependentes do segurado recolhido à prisão em regime fechado e o benefício não poderá ter valor superior a um salário mínimo.

– Dependência econômica: eram exigidos três documentos para a comprovação da dependência para receber benefícios previdenciários, agora o Decreto regulamenta que serão dois documentos, como exemplo o contrato de aluguel e um comprovante de dependência no imposto de renda.

– Carência no recebimento de benefício por incapacidade: o recebimento de benefício por incapacidade será considerado como tempo de contribuição se intercalado, porém não será considerado como carência. O segurado afastado poderá contribuir como facultativo para obter tal período como carência.

– Contribuição com valor inferior a 1 salário mínimo: caso a contribuição do mês seja menor que 1 salário mínimo, o trabalhador poderá agrupar a mesma com outro mês recolhido em valor menor, ou complementar o valor, pois ela não será considerada como tempo de contribuição e nem manterá sua qualidade de segurado se recolhida a valor menor que o mínimo.

Aqui eu destaco um ponto: Se ocorrer o falecimento do trabalhador, seus dependentes poderão agrupar ou complementar a contribuição até o dia 15 de janeiro subsequente ao próximo ano civil (este marco temporal é da contribuição realizada a menor, e não do óbito).

– Aposentadoria especial: A efetiva exposição deverá ser comprovada desde que os EPI e EPC não eliminem ou neutralizem o agente nocivo para a saúde do trabalhador. O critério utilizado não será mais a NR (Norma Regulamentadora do direito trabalhista) e, sim, a NHO da Fundacentro.

– Possibilidade de concessão de benefício diverso do requerido: Este tema estava com seu julgamento aguardado na Turma Nacional de Uniformização, onde discutia-se se é possível conhecer em juízo de pedido de benefício diverso do efetivamente requerido na via administrativa.

Agora, o Decreto passa a dispor que “Caberá ao INSS conceder o benefício mais vantajoso ao requerente ou benefício diverso do requerido, desde que os elementos constantes do processo administrativo assegurem o reconhecimento desse direito.”. Um grande avanço normativo.

Vale agora destacar três pontos que irão interferir diretamente no cotidiano dos segurados do Instituo Nacional do Seguro Social (INSS):

1 – Agente cancerígeno: Tal modificação é um retrocesso social, pois era presumido que os agentes cancerígenos possuem nocividade a saúde do segurado, caracterizando o direito a aposentadoria especial ou conversão do período em comum.

Para agentes cancerígenos, como por exemplo, o benzeno, que é elemento necessário para a fabricação da gasolina e anualmente acomete diversos frentistas, não existia EPI eficaz ou um limite tolerável de exposição, o simples fato de trabalhar diariamente com o produto já possuía presunção de nocividade.

Agora, se adotadas medidas de controle previstas na legislação trabalhista, poderá ser eliminada a nocividade. Com isso, não terá direito a aposentadoria especial, mesmo que trabalhe de forma habitual com o produto que causa câncer.

2- Pessoa com deficiência: O cálculo do seu benefício deve seguir a EC 103 de 2019, pois ela é expressa que a forma de cálculo dos benefícios deve respeitar a Lei Complementar 142. Na LC o segurado que for se aposentar como PCD poderá descartar os 80% menores salários de contribuição à partir de julho de 1994.

Ocorre que o Decreto diz que não, considerando 100% dos salários de contribuição sem descartar os menores, causando enorme prejuízo no valor do benefício.

Caberá ao segurado se socorrer do poder judiciário para revisar seu benefício, pois um Decreto não pode ir contra norma expressa pela Emenda Constitucional 103.

3- Atividades concomitantes: As atividades concomitantes nada mais são do que ter mais de um emprego ao mesmo tempo, o que se mostra comum para profissionais da saúde e professores, como exemplo, um médico presta serviço como plantonista em um hospital e ao mesmo tempo, em dia diverso, em sua clínica. Portanto, o período concomitante é o tempo em que um trabalhador teve duas atividades simultâneas, e recolheu a contribuição para a Previdência Social durante esse período sobre as duas.

Hoje, o trabalhador tem direito a somar suas contribuições realizadas no mesmo mês, porém para as aposentadorias concedidas antes de junho de 2019 (Lei 13.846/19) não se somavam. No cálculo anterior a 18 de junho de 2019 era feita uma classificação sobre a atividade principal, onde o segurado permaneceu por mais tempo empregado e a atividade secundária, àquela com menor tempo de contribuição. Portanto, cabível pedido judicial de revisão.

O Decreto encerrou de vez o tema, pois, além da Lei 13.846, que previa o direito de somar as atividade recolhidas no mesmo mês, o mesmo não faz distinção entre atividade secundária e principal.

Portanto, é preciso ficar atento às alterações e avaliar, com o tempo, como essas modificações vão influenciar no acesso do segurado aos direitos previdenciários brasileiros.

*João Badari – Advogado especialista em Direito Previdenciário e sócio do escritório Aith, Badari e Luchin Advogados

Justiça mantém alíquota previdenciária de 11% para policiais civis do DF

A reforma da Previdência estabeleceu o aumento da contribuição mensal de servidores ativos, aposentados e pensionistas de 11% para 14%, Com isso, em alguns casos, a carga tributária no salário – somada alíquota previdenciária e o desconto do IR – chega a 40% da renda mensal

A 2ª Vara Federal Cível do Distrito Federal acatou parcialmente tutela provisória de urgência no processo de nº 1016909-22.2020.4.01.3400, do Sindicato dos Policiais Civis do Distrito Federal – Sinpol/DF contra a União Federal. O sindicato quer derrubar o artigo 11 da Emenda Constitucional nº 103/2019, que determina aumento de 11% para 14% da alíquota da contribuição previdenciária para servidores públicos ativos, aposentados ou pensionistas de qualquer dos Poderes da União.

Os advogados do Sinpol-DF, da sociedade advocatícia Fonseca de Melo & Britto, alertam que o regime de progressividade das alíquotas de contribuição previdenciária viola o princípio constitucional do não-confisco. O advogado João Marcos Fonseca de Melo, representante do Sinpol-DF, afirma que “a progressividade ou o escalonamento estabelecido pela EC n. 103/2019 não promove o crescimento econômico, como se idealizou inicialmente, pois o efeito cumulativo – resultante das múltiplas incidências tributárias estabelecidas pela mesma entidade estatal – afeta, substancialmente, de maneira irrazoável, o patrimônio e/ou os rendimentos do contribuinte, os servidores públicos federais”.

Esclarece o advogado que o direito à previdência não apenas é direito fundamental, é cláusula pétrea da Constituição de 1988, e, por isso, está totalmente apto a balizar o poder de reforma constitucional. Nesse sentido, o novo regime de progressividade instituído pela EC nº 103/2019 viola não somente o princípio da vedação da utilização de tributo com efeito de confisco, mas também o princípio da isonomia tributária, o princípio da equidade, na forma de participação do custeio, o princípio da contrapartida, e a vedação ao retrocesso social.

O Sinpol-DF entende ser esse o caso das novas determinações da EC nº 103/2019, que institui alíquota de 14% para a contribuição previdenciária dos servidores, que pode chegar a 22%, a depender do valor dos vencimentos ou proventos. Em alguns casos, a carga tributária, considerando a soma da alíquota efetiva da contribuição previdenciária com o imposto de renda sobre o vencimento ou o provento, ultrapassa o percentual de 40% da renda mensal, o que foge ao limite da razoabilidade.

Na sentença liminar, o juiz federal substituto da 2ª Vara/SJDF, Anderson Santos da Silva, aponta que, em diversas ocasiões, o Supremo Tribunal Federal (STF) declarou a inconstitucionalidade da incidência progressiva de contribuições previdenciárias dos servidores públicos. Ele entende que há perigo de dano aos filiados do Sindicato,

“Os substituídos, já estão sofrendo a tributação aparentemente confiscatória”, desde 1º de março de 2020, disse o magistrado. Por isso, ele determinou a suspensão do artigo 11 da EC nº 103/2019, impedindo que a União desconte nos contracheques, permanecendo o mesmo patamar de contribuição (11%) anterior à majoração.

Fonte: Assessoria de Comunicação Escritório Fonseca de Melo e Britto Advogados

Processo nº 1016909-22.2020.4.01.3400

Formalização solicitada desde a aprovação da Nova Previdência é necessária para evitar a judicialização dos direitos da categoria – que votou em massa na atual gestão -, destaca Fenapef. No ano passado, houve a promessa de que a AGU editaria um parecer. Em seguida, o ministério prometeu que a situação se resolveria em fevereiro. Esgotado o prazo, a Fenapef optou pelo pedido, por ofício

A Federação Nacional dos Policiais Federais (Fenapef), por meio de sua diretoria jurídica, encaminhou ofícios à Diretoria de Gestão de Pessoal (DGP) e ao Ministério da Economia, solicitando a garantia de que os policiais federais terão direito assegurado à paridade e integralidade das aposentadorias e pensões. A Federação entende que há necessidade de cristalizar a nova redação da Emenda Constitucional nº 103/2019, que estabeleceu as novas regras para a Previdência.

“O direito dos policiais federais que tomaram posse até a edição da Emenda é líquido e certo, mas a Federação entende que é necessária a edição de um parecer da Advocacia Geral da União (AGU) para que não pairem quaisquer dúvidas”, comenta o diretor jurídico da Fenapef, Flávio Werneck. Para quem ingressou na corporação depois de 2013, a urgência é ainda maior, porque já está havendo a cobrança da contribuição para o novo fundo de previdência do servidor público (o Funpresp), sem que seja dado ao servidor o direito de opção de contribuir ou não para o novo fundo.

No ano passado, os representantes dos policiais federais já haviam recebido a promessa de que o parecer da AGU seria editado antes da chegada de 2020, mas isso não ocorreu. Em seguida, o Ministério da Economia disse que a situação se resolveria ainda em fevereiro. Esgotado o prazo, a diretoria jurídica da Fenapef optou pelo ofício.

O presidente da Fenapef, Luís Antônio Boudens, explica que é importante que a AGU formalize a decisão para evitar judicializações da questão. O parecer é parte do acordo feito com os representantes das forças policiais para garantir a aprovação da Emenda Constitucional 103/2019, que estabeleceu as novas regras para a Previdência.

“O combinado foi que o texto seria apreciado pelo Congresso como a alternativa possível e que, assim que a Emenda Constitucional fosse promulgada, a AGU apresentaria parecer corroborando a paridade e a integralidade”, explicou Werneck.

Nova Previdência

O texto aprovado na Câmara em outubro determinou o direito à paridade e à integralidade para os policiais que se aposentarem voluntariamente ao atingir 55 anos ou aos que se aposentassem com 53 (homens) e 52 (mulheres), desde que cumpram o prazo que faltava para a aposentadoria em dobro. Ou seja, se faltam dois anos, terão que trabalhar mais quatro, por exemplo. Para a Fenapef, essas regras são anti-isonômicas e ferem a constituição, porque atingem os policiais federais de forma desproporcional.

Sobre a Fenapef

Fundada em agosto de 1990, a Fenapef é a maior entidade representativa da Polícia Federal (PF), com mais de 14 mil filiados. Além de defender e representar os servidores da PF, a federação também atua como agente transformador nas políticas de segurança pública. Dentre as principais áreas de atuação da Federação Nacional dos Policiais Federais, destacam-se a defesa irrestrita dos filiados e a luta por uma segurança pública moderna e eficiente.

OAB quer providências do INSS para atendimento aos beneficiários e à população

A Comissão Especial de Direito Previdenciário da Ordem dos Advogados do Brasil (OAB Nacional encaminhou ofício ao Instituto Nacional do Seguro Social (INSS), no início da noite de ontem (14), pedindo informações e providências urgentes para a correção de falhas no atendimento dos cidadãos que entraram com pedidos de aposentadoria e de benefícios sociais

De acordo com a OAB, desde o ano passado, quase 2 milhões de pessoas enfrentam problemas para conseguir atendimento do INSS em benefícios como salário-maternidade e aposentadorias. Milhares de advogados que atuam na área também encontram enorme dificuldade diante da instabilidade e na demora nas repostas dos requerimentos.

“A situação é muito grave e a OAB vai adotar uma postura enérgica diante do caso. São 2 milhões de processos parados, de pessoas que dependem dessa renda para viver, boa parte recebendo um salário-mínimo e utilizando o dinheiro para comer, pagar moradia e comprar remédios. As justificativas apresentadas não são razoáveis, tendo em vista que todos sabiam do aumento da demanda com a reforma da previdência e da aposentadoria de servidores do INSS. A OAB quer uma solução imediata para o problema em defesa de toda a sociedade brasileira”, afirmou o presidente da Comissão Especial de Direito Previdenciário, Chico Couto.

No ofício encaminhado ao INSS, a OAB pede que a autarquia apresente o número de processos represados, levando em consideração os dados antes de depois da EC 103/ 2019 (reforma da Previdência), o número de processos aguardando análise e resposta acima de 45 dias, apresentando seu status: se ainda em fase de conhecimento (em análise) ou aguardando cumprimento de exigência, além de solicitar a indicação de um prazo concreto e efetivo para as adequações no atendimento e a efetiva concessão de serviços e benefícios à população.

A Ordem destaca, ainda, que é fundamental que a regulamentação dos procedimentos seja nacional e não regional. “Considerando a necessidade de regulamentação geral acerca dos Acordos de Cooperação Técnica firmados entre OAB e INSS, visto que foram firmados de maneira regionalizada e, da desatualização do escrito com o usual; diante da fila nacional de análise; das diferentes interpretações do inicialmente acordado; se faz necessária, urgentemente, sua regulamentação nacional”.

“A mudança mais brusca da pensão por morte ocorreu em um terceiro possível caso, no qual um segurado não era aposentado e não faleceu decorrente de acidente de trabalho. O cálculo passa a considerar 60% + 2% para cada ano que superar os 20 anos de contribuição para homens e 15 de contribuição para mulheres. O sistema antigo era muito mais benéfico para o segurado, enquanto que as novas regras se mostram bem mais severas, reduzindo drasticamente o valor do benefício em alguns casos e gerando grandes dúvidas entre os segurados”

Mateus Freitas*

As novas regras aprovadas para a pensão por morte ganharam grande destaque na discussão da reforma da Previdência, implementada pela Emenda Constitucional (EC) 103/2019, que entrou em vigor em 13 de novembro do ano passado. Para entender o tipo de dúvida que as mudanças têm gerado entre os segurados, é importante, primeiro, relembrar como funcionava antes da reforma a sistemática de concessão do benefício de pensão por morte.

Anteriormente, o valor da pensão por morte era calculado de modo que, caso o segurado falecido fosse aposentado, o benefício seria correspondente a 100% do valor da aposentadoria, a chamada Renda Mensal Inicial (RMI), que o segurado recebia no momento do óbito. Já caso o segurado falecido não fosse aposentado, era correspondente a 100% do valor da aposentadoria por invalidez que ele teria direito a receber na data do óbito. Um exemplo é o caso de segurado falecido que recebia R$ 2.000 de aposentadoria e deixava à esposa e à sua única filha um benefício repartido de R$ 2.000,00. Quando havia mais de um dependente ou pensionista, o valor da pensão deveria ser dividido entre todos em partes iguais.

Já quando um dos pensionistas deixava de fazer jus à pensão por morte, a sua cota retornava para o montante, que seria novamente dividido em partes iguais entre os pensionistas restantes, de modo que chegasse a 100% do valor no caso de um único dependente ou, no caso de não haver mais nenhum dependente, seria cessada definitivamente a pensão por morte.

Com a Emenda Constitucional 103/2019, o benefício passou a ter um novo cálculo. Caso o segurado falecido fosse aposentado, o valor da pensão passa a corresponder inicialmente a 50% do valor da aposentadoria que o segurado recebia no momento do óbito, acrescido de 10% para cada dependente adicional, limitado a 100% do benefício. Já caso o segurado não fosse aposentado e tenha vindo a falecer por conta de um acidente de trabalho, o benefício corresponde agora inicialmente a 50% do valor da aposentadoria por incapacidade permanente que ele teria direito a receber na data do óbito, acrescido de 10% para cada dependente adicional, também limitado a 100% do benefício.

A mudança mais brusca da pensão por morte ocorreu em um terceiro possível caso, no qual um segurado não era aposentado e não faleceu decorrente de acidente de trabalho. O cálculo passa a considerar 60% + 2% para cada ano que superar os 20 anos de contribuição para homens e 15 de contribuição para mulheres.

Um exemplo da primeira mudança pode ser entendido por meio do caso de segurado falecido que recebia R$ 2.000 de aposentadoria e, deixando uma esposa e uma filha, o benefício passa a ser de 50% (base) + 20% (dois dependentes) totalizando 70% do benefício, no valor de R$ 1.400. Já na segunda mudança, podemos pensar em um segurado com dois dependentes, que veio a falecer em decorrência de acidente de trabalho, possuía 20 anos de contribuição e uma Renda Mensal Inicial (RMI) de R$ 2.000. O cálculo corresponderá a 50% + 10% para cada dependente adicional, limitando a 100% do benefício, chegando ao valor R$ 1.400.

No caso da mudança nas regras que foi mais brusca, é possível pensar no exemplo de um segurado com dois dependentes, que não era aposentado e que veio a falecer com 20 anos de contribuição e sem relação com acidente de trabalho. A base de cálculo será de 60% da média dos salários de contribuição. Supondo que a média corresponde ao valor de R$ 2.000, teríamos uma Renda Mensal Inicial de R$ 1.200. Consequentemente, o cálculo irá corresponder a proporção de 50% + 10% para cada dependente adicional, limitando a 100% do benefício.

A aplicação do coeficiente de 70% resulta em um benefício no valor de R$ 840,00, que, respeitando o mínimo constitucional, será majorado para o valor do salário mínimo, hoje correspondente a R$ 1.039. Há ainda uma exceção prevista nas novas regras da reforma da Previdência em que, para os dependentes inválidos ou com deficiência grave, o pagamento deve ser de 100% do valor da aposentadoria no Regime Geral, sem exceder o teto. No caso, o valor corresponderia à RMI de R$ 1.200.

Por último, também ocorreram mudanças na sistemática para a cessação da pensão por morte. Quando um dos pensionistas deixar de fazer jus à pensão por morte, diferentemente da regra anterior, a sua cota agora não retorna para o montante e deve ser retirada do benefício.

Um exemplo é o caso de segurado falecido que recebia R$ 2.000 de aposentadoria. Deixando uma esposa e uma filha, o benefício será de 50% (base) + 20% (dois dependentes), totalizando 70% do benefício, no valor de R$ 1.400. Quando a filha não fizer mais jus à pensão, o benefício vai passar a ser de R$ 1.200, pois será descontado a cota de 10% que foi acrescida no momento da concessão.

Portanto, é evidente que o sistema antigo de concessão da pensão por morte era muito mais benéfico para o segurado, enquanto que as novas regras se mostram bem mais severas, reduzindo drasticamente o valor do benefício em alguns casos e gerando grandes dúvidas entre os segurados.

*Mateus Freitas – advogado especialista em Direito Previdenciário do escritório Aith, Badari e Luchin Advogados

Consultor alerta para situações de prejuízo com a reforma. Um trabalhador de uma mina de carvão, por exemplo, considerada uma das atividades mais nocivas à saúde, anteriormente poderia se aposentar com 15 anos de contribuição, sem idade mínima. Com a Emenda, passará a se aposentar apenas quando completar a idade mínima de 55 anos

A Emenda Constitucional nº 103, de 12 de novembro de 2019, alterou o sistema previdenciário e trouxe uma série de impactos para a aposentadoria dos brasileiros, como mudanças em tempo de contribuição e idade, cálculos, entre outros quesitos. No entanto, uma das mais preocupantes alterações, na opinião do consultor e professor de direito previdenciário André Luiz Moro Bittencourt, está nas aposentadorias especiais, concedida àquelas pessoas expostas a agentes nocivos.

“É o benefício que sofreu o mais duro golpe”, avalia Bittencourt, ao considerar que, pelas novas regras, a concessão desse tipo de aposentadoria passa a ter idade mínima, por exemplo. “O estabelecimento de idade mínima para conceder aposentadoria especial a determinado tipo de trabalhador torna o benefício inócuo. Simplesmente, acaba com o direito à aposentadoria especial e distorce o objetivo inicial, já que a cobertura do risco social envolvia justamente a proteção do trabalhador e o afastamento do local de trabalho”, complementa.

Um trabalhador de uma mina de carvão, por exemplo, considerada uma das atividades mais nocivas à saúde, anteriormente poderia se aposentar com 15 anos de contribuição, sem idade mínima. Com a Emenda, passará a se aposentar apenas quando completar a idade mínima de 55 anos. “Mesmo que esse carvoeiro comece a trabalhar aos 20 anos, o que é uma idade tardia, após 15 anos de contribuição ele terá 35 anos, mas uma saúde extremamente comprometida, já que é um trabalho insalubre e que causa inúmeros malefícios ao pulmão”, destaca o especialista.

A consequência desse tipo de distorção nas regras será uma enxurrada de pedidos de benefícios por incapacidade. “Isso se o trabalhador conseguir comprovar a incapacidade, algo que vem sendo cada vez mais difícil junto ao INSS. De qualquer modo, sairá perdendo, porque a aposentadoria por invalidez passará a ser calculada pelos 60% da média aritmética total dos salários, e não mais pelos 80% dos maiores salários de contribuição. Somente se comprovado o acidente do trabalho ou a ele equiparado é que seria integral, porém a comprovação do nexo não é algo fácil”, avalia.

Além da idade mínima, outro ponto é fator de preocupação para os trabalhadores expostos a riscos. A redação, que antes falava em “integridade física”, não menciona mais o termo, e se refere apenas a “agentes nocivos químicos, físicos ou biológicos”, enfatizando não só a necessidade de comprovação, como também uma tendência de afastamento de garantia ao trabalhador exposto a agente perigoso.

“A redação é bem diferente e deixa margem para o entendimento, na minha opinião, bem claro, de que não se admitirá mais a caracterização por exposição a periculosidade, ou ainda, a situações de potencialidade do risco”, alerta Bittencourt. “No ambiente hospitalar, por exemplo, já há muitas discussões sobre isso, porque há exposições indiretas que não necessariamente comprovam o dano imediato. Além da área da saúde, outras categorias podem ser afetadas, como o vigilante armado, o funcionário da Fundação Casa (antiga Febem), a pessoa que trabalha em posto de gasolina e que está exposta a explosão. A nova redação, em tese, muda tudo e o enquadramento por periculosidade, ao que parece, também cai por terra”, finaliza.

Anfip entra com ação no STF contra aumento da alíquota previdenciária dos servidores

A Associação Nacional dos Auditores Fiscais da Receita Federal (Anfip) apresentou, hoje, ao Supremo Tribunal Federal (STF), a Ação Direta de Inconstitucionalidade (ADI) 6.271, questionando o artigo 11 da Emenda Constitucional (EC) 103/2019 (Reforma da Previdência), que alterou e inseriu as alíquotas progressivas da contribuição previdenciária para servidores.

A entidade pede, pela ADI, que seja suspenso o aumento da alíquota de 11% para 14%, inclusive o instrumento da progressividade, até que o presidente apresente os cálculo do déficit do Regime Próprio de Previdência Social (RPPS), inclusive a projeção de todos os valores que serão aportados pela União na Previdência (na iniciativa privada, o empregador, em média, desembolsa 20% do total das remunerações pagas).

A Anfip também pede que seja deferida a liminar para determinar à União que informe a análise atuarial individual, computando-se os valores que deveriam ter sido aportados para cada servidor, caso o modelo fosse de contas individuais.

Segundo a ação, é importante que haja uma fiscalização mais detalhada da forma como o próprio Estado cumpre o seu dever de contribuir para o sistema previdenciário dos servidores públicos. “A crise da Previdência é a crise de um modelo econômico no qual as sobras iniciais do modelo de previdência foram mal aplicadas. Uma emenda à Constituição não pode violar as regras relativas ao direito de propriedade e impedir benefícios que foram conquistados mediante contribuição”, afirma a Associação na ADI.

A Anfip defende ainda que não se pode usar meios de pressão econômica para violar direitos de minorias, servidores públicos, sob o pretexto de manter direitos assistenciais da maioria: “Os modelos assistenciais de distribuição de renda efetuados pela Previdência são importantes, mas a previdência dos servidores decorre de elevada contribuição”.

“A Previdência dos servidores sofre processo natural de mercantilização, mas tal modelo não pode ignorar o dever de a União contribuir. Os servidores públicos não são algozes da crise estatal e não podem ser tratados como culpados por questões econômicas a ponto de lhes retirar direitos que lhes são garantidos na Constituição, como o direito de propriedade”, pontua a ADI.

A ADI em pede que seja declarada “a inconstitucionalidade dos arts. 23 e 24 da EC nº 103/2019 por violação à vedação ao confisco, ao direito de propriedade e à negativa de recebimento de benefício pelo qual se pagou”.

“A contribuição extraordinária, que será cobrada quando houver déficit atuarial no regime próprio, terá percentual definido em lei e poderá ter duração máxima de 20 anos. Destinada a equacionar déficit, a contribuição extraordinária será cobrada de servidores ativos, aposentados e pensionistas, nos mesmos moldes das contribuições extraordinárias de fundos de pensão deficitários que adotam a modalidade de benefício definido em seus planos de previdência complementar, como a Petros, a Postalis, a Funcef, entre outros”

Antônio Augusto de Queiroz*

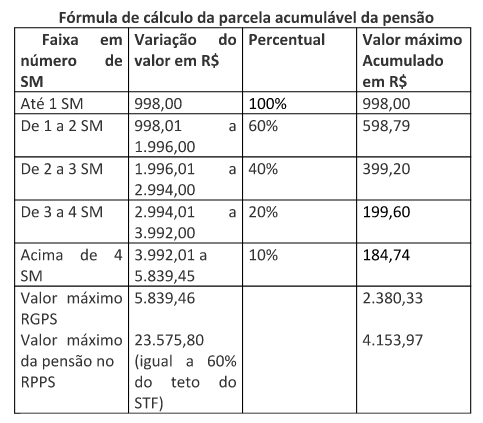

A reforma da previdência, instituída pela Emenda Constitucional (EC) nº 103/2019, impacta a remuneração dos servidores ativos e os proventos dos aposentados e pensionistas em três situações. Imediatamente, em dois casos: no valor das pensões e na acumulação de aposentadorias e pensões, concedidas a partir 13 de novembro de 2019, data da publicação da EC. E, após 4 meses da vigência da EC ou a partir de março de 2020, no caso das contribuições previdenciárias para o regime próprio.

Na primeira situação, há a redução do valor das pensões concedidas a partir da data da publicação da EC nº 103 (13/11/2019), que antes eram integrais até o teto do INSS (R$ 5.839,45), acrescidas de 70% da parcela excedente, e passam a ser pagas em duas cotas – que serão calculadas com base na aposentadoria, no caso de morte de aposentado, ou com base na

aposentadoria a que teria direito, no caso de morte de servidor ativo – sendo uma cota familiar de 50% e até cinco cotas de 10% para os dependentes.

Como o cônjuge ou companheiro/a também é dependente, a cota familiar será de 60%, restando mais até 4 cotas de 10%, a serem destinadas a eventuais dependentes menores ou inválidos. A cota dos menores deixará de existir e não irá para a cota familiar na medida em que aqueles perderem essa condição, exceto no caso de inválido, que mantém o benefício até seu falecimento. Na segunda situação, há a vedação de acúmulo integral de aposentadorias, de pensões ou de aposentadoria e pensão concedidas a partir da data da publicação da EC nº 103 (13/11/2019), ainda que de regimes diferentes.

No âmbito do mesmo regime (RPPS) só é admitida a acumulação de aposentadorias de professores e profissionais de saúde, ou um cargo técnico com outro de professor. A acumulação de

aposentadoria com pensão é permitida, mas é limitada em seu valor. O aposentado/pensionista poderá optar pelo benefício mais vantajoso e poderá receber parte do outro, que será calculado cumulativamente por faixas de salário, conforme tabela a seguir:

Isto significa que a acumulação, que antes era integral até o teto do INSS para os segurados do Regime Geral de Previdência Social (RGPS), agora será, no melhor cenário, de R$ 2.380,33. No

caso de servidor público da União, a parcela acumulável será de, no máximo, R$ 4.153,97. Antes, a pensão concedida a partir de 2004 podia atingir até R$ 29.256,00, já que calculada até o teto do serviço público federal, atualmente de R$ 39.293,00. Isso porque, com a nova regra de cálculo da pensão, o cônjuge só fará jus a 60% do valor do provento, que, calculado sobre o teto de remuneração (R$ 39.293,00), resulta em um máximo de R$ 23.575,00. Mas, em caso de acumulação, só será possível receber 10% da parcela acima de 4 salários mínimos, ou seja, R$ 1.958,00, que, somado ao valor aplicado sobre as demais faixas, resulta no valor máximo de R$ 4.153,97.

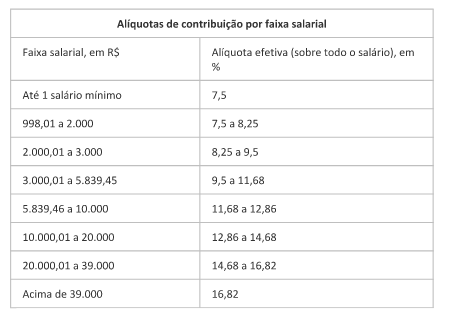

Na terceira situação, há o aumento da contribuição do servidor destinada ao financiamento dos regimes próprios de previdência que, de acordo a EC nº 103/2019, terá alíquota progressiva. Além disso, mas a depender ainda de uma nova lei, poderá ser ampliada a base de cálculo para os aposentados e pensionistas, que deixaria de incidir apenas na parcela do provento superior ao teto do INSS, atualmente de R$ 5.839,45, podendo passar a incidir, em caso de déficit atuarial, a partir da parcela do provento que supere um salário mínimo, que atualmente corresponde a R$ 998,00. Se houver esse déficit atuarial e for ampliada a base de cálculo dos aposentados e pensionistas, e essa medida for insuficiente para a eliminação desse déficit, poderá ser cobrada contribuição extraordinária dos servidores ativos, aposentados e pensionistas, por prazo determinado.

A mudança nas alíquotas, que passarão a ser cobradas de modo progressivo, já entra em vigor em março de 2020 – apenas 4 meses após a publicação da EC nº 103, ocorrida em 13 de novembro de 2019 – para a União e, a partir da data da entrada em vigor da lei que as instituir, para Estados, Distrito Federal e Municípios. Em todo caso, independentemente de lei do ente, a alíquota de contribuição previdenciária dos servidores estaduais e municipais passará a ser de, ao menos, 14% a partir de março de 2020. Isto significa que todo servidor ativo, aposentado ou

pensionista com remuneração ou provento superior ao teto do INSS (R$ 5.839,45) terá aumentada sua contribuição e, portanto, haverá redução no valor líquido que recebe a título de remuneração ou provento.

As novas alíquotas efetivas serão as seguintes, de acordo com a faixa de renda, do servidor, do aposentado ou do pensionista:

A contribuição extraordinária, que será cobrada quando houver déficit atuarial no regime próprio, terá percentual definido em lei e poderá ter duração máxima de 20 anos. Destinada a equacionar déficit, a contribuição extraordinária será cobrada de servidores ativos, aposentados e pensionistas, nos mesmos moldes das contribuições extraordinárias de fundos de pensão deficitários que adotam a modalidade de benefício definido em seus planos de previdência complementar, como a Petros, a Postalis, a Funcef, entre outros.

Os aposentados e pensionistas, também em nome do equacionamento do déficit, poderão ser penalizados com a incidência das contribuições progressivas e extraordinárias a partir de um salário mínimo (R$ 998,00) e não mais acima do teto do INSS (R$ 5.839,45), com dupla redução em seus vencimentos. E para a cobrança de contribuição a partir de um salário mínimo, diferentemente da contribuição extraordinária, não existe prazo determinado na EC nº 103, podendo perdurar enquanto existir déficit no regime próprio.

Além dessas perdas, aqueles que passaram a adquirir direito a se aposentar a partir de 13 de novembro de 2019 já estão sujeitos a novas regras, com a elevação da idade mínima, ou redução do valor do benefício, ou ambos. A idade mínima efetiva passa a ser, como regra geral, de 56 anos para a mulher e 61 anos para o homem, com elevação já em 1º de janeiro de 2020 para 57 e 62 anos, ressalvado o caso do magistério, aposentadorias especiais, pessoas com deficiência e policiais.

Estes, portanto, são os primeiros reflexos da reforma da previdência sobre os servidores. As futuras perdas, especialmente para os servidores ativos, decorrerão, de um lado, da ampliação da idade e do tempo de contribuição, e, de outro, da redução do benefício e da possível eliminação ou diminuição do valor do abono de permanência.

*Antônio Augusto de Queiroz – Jornalista, analista e consultor político, diretor de Documentação licenciado do Diap, e sócio-diretor das empresas Queiroz Assessoria em Relações Institucionais e Governamentais e Diálogo Institucional Assessoria e Análise de Políticas Públicas

Juízes e procuradores entram com ação contra reforma da Previdência

Entidades que compõem a Frentas entraram com duas ADIs no STF questionando a reforma da Previdência. “Interposta essas duas ações, passaremos à análise da viabilidade de ADIs para contestar a constitucionalidade de normas relativas a regras de transição, cálculo de pensão por morte, acumulação de benefícios, dentre outros temas que impactam magistrados e membros do Ministério Público”, informa Ângelo Fabiano, presidente da ANPT e coordenador da Frentas

A Associação Nacional dos Procuradores do Trabalho (ANPT), Associação dos Magistrados Brasileiros (AMB) Associação Nacional dos Membros do Ministério Público (Conamp), Associação Nacional dos Magistrados do Trabalho (Anamatra), Associação Nacional dos Procuradores da República (ANPR), entidades nacionais representativas de magistrados e membros do Ministério Público que compõem a Frentas, protocolaram duas Ações Diretas de Inconstitucionalidade (ADIs) conjuntas no Supremo Tribunal Federal (STF) contra a Emenda Constitucional nº 103/2019, que traz a reforma da Previdência

De acordo com as entidades, a primeira ADI tem como objeto a impugnação da constitucionalidade da imposição de alíquotas progressivas e das contribuições extraordinárias, sobretudo diante do caráter abusivo e confiscatório dessas cobranças. Esse é o tema que tem preocupado a maioria do magistrados e membros do Ministério Público, tendo em vista o aumento abusivo da alíquota que superará 16,43% (atualmente de 11%) para aqueles que não migraram ou não estão no Regime de Previdência Complementar.

A segunda ADI impugna dispositivo incluído pelo Congresso Nacional para anular aposentadorias concedidas com cômputo de tempo de serviço sem recolhimento de contribuições de período anterior a EC 20/98 ou da correspondente indenização, o que era permitido até a promulgação daquela emenda constitucional, o que pode atingir, sobretudo, aposentadorias concedidas ou a serem concedidas com contabilização de tempo de serviço na advocacia antes de 15 de dezembro de 1998.

“Interposta essas duas ações, passaremos à análise da viabilidade de ADIs para contestar a constitucionalidade de normas relativas a regras de transição, cálculo de pensão por morte, acumulação de benefícios, dentre outros temas que impactam magistrados e membros do Ministério Público”, informa Ângelo Fabiano, presidente da ANPT e coordenador da Frentas.

As entidades alegam, ainda, desrespeito a princípios que vedam o confisco tributário, irredutibilidade dos subsídios, entre outros. “A confiscatória majoração da alíquota previdenciária promovida pela EC nº 103/2019 instituiu progressividade que impacta desproporcionalmente os subsídios, sem a criação de benefícios correspondentes ao abusivo aumento, sem a consideração atuarial da situação superavitária decorrente das elevadas contribuições patrocinadas por essa parcela do funcionalismo público, e sem consideração do montante contributivo arrecadado destes agentes políticos”, argumentam.

Questionam também o parágrafo 3º do artigo 25 da Emenda, porque, ao considerar “nula a aposentadoria que tenha sido concedida ou que venha a ser concedida por regime próprio de previdência social com contagem recíproca do Regime Geral de Previdência Social”, não excepciona desta declaração de nulidade as aposentadorias concedidas ou que venham a ser concedidas com averbações de tempo de serviço previstos em leis específicas ou anterior à Emenda Constitucional nº 19/1998, que, por expressa disposição constitucional, equivale a tempo de contribuição.

No contexto do direito adquirido, lembras, e do ato jurídico perfeito que integram cláusula pétrea (direitos fundamentais individuais), está o cômputo de tempo de advocacia anterior à EC nº 19/1998 ou previsto na legislação das carreiras da Magistratura e do MP; e o computo do tempo ficto de 17% dos magistrados e membros do MP do sexo masculino, sobre o período trabalhado antes da Emenda Constitucional nº 20.