Tag: dicas

Especialista dá sete dicas para proteger seu bolso da alta da inflação

O Índice de Preços ao Consumidor Amplo (IPCA) de maio surpreendeu negativamente o mercado, confirmando o que as famílias brasileiras já estão sentindo no bolso: a inflação não para de subir. Tudo ficou mais caro: alimentos, combustíveis, energia elétrica, entre outros preços

No acumulado dos últimos 12 meses (de junho de 2020 a maio de 2021), o IPCA, que é o índice oficial do governo, divulgado pelo Instituto Brasileiro de Geografia e Estatística (IBGE) chegou a alcançou 8,06%, em 12 meses, o maior resultado para o mês desde 1996 e bem acima do centro da meta de inflação fixada pelo Banco Central.

Veja sete dicas de Evaldo Perussolo, diretor financeiro do Banco Bari, para proteger seu orçamento doméstico e investimentos.

Entenda o que é o índice

O IPCA é o índice usado pelo governo para fixar a meta anual de inflação. Todo mês, o Instituto Brasileiro de Geografia e Estatística (IBGE) pesquisa os preços de uma cesta de produtos e serviços mais consumidos pelas famílias com renda mensal entre 1 e 40 salários mínimos que residem em regiões metropolitanas. Isto quer dizer que a inflação da sua família pode ser ainda maior do que a oficial, dependendo do peso de cada item em seu orçamento.

Controle seus gastos

Fazer uma planilha mensal de gastos da sua família, fixando uma meta para cada um, ajudará a economizar. Existem gastos que variam anualmente, como aluguel e mensalidade escolar. Mas outros podem ter variação diária. É o caso do grupo alimentação, justamente o que tem maior peso no IPCA e nos gastos das famílias.

Fique de olho na lista de compras

Quanto menor a renda da família, maior o peso dos gastos de alimentação e produtos de higiene e limpeza. Preparar uma lista de compras antes de ir ao supermercado faz grande diferença, pois ajuda na pesquisa de preços e evita a compra de itens desnecessários. Para frutas e legumes, vale dar preferência aos produtos da safra, que têm mais qualidade e são mais baratos.

Atenção à conta de luz

Preços controlados pelo governo, como combustível e tarifas de energia elétrica, também fazem parte do IPCA. E estes dois itens são os que mais pressionaram a inflação de maio. Neste caso, não há como fazer pesquisa de preços, mas sim controlar o consumo. Como o país passa por uma crise hídrica, entramos na chamada “bandeira vermelha”, o que significa que a conta de luz sofre acréscimo de R$ 4,169 a cada 100 quilowatt-hora consumido. Ou seja: não deixar as luzes acesas sem necessidade e racionar o uso dos eletrodomésticos são atitudes que farão diferença.

Renegocie reajustes

Embora o IPCA seja o índice oficial do governo, existem outros, que indexam alguns contratos e que têm metodologia de cálculo diferente. O Índice Geral de Preços do Mercado (IGP-M) é o principal deles e serve como referência para muitos contratos de aluguel. Se for o seu caso, entre em contato com o locador e peça renegociação do reajuste, pois o IGP-M acumulado nos últimos 12 meses já alcançou 37,04%. Se o Índice for o IPCA, renegocie também, procurando saber por quanto os alugueres de imóveis próximos estão sendo negociados atualmente.

Fique de olho nas aplicações financeiras

Se seu dinheiro está na tradicional caderneta de poupança, muito cuidado: o rendimento está perdendo feio para inflação. Em 2020, a inflação pelo IPCA foi 4,52% e a poupança rendeu 2,11%. Em 2021, essa diferença será ainda maior.

Busque investimentos atrelados à inflação: uma das formas mais eficientes de proteção dos investimentos em períodos de inflação elevada é buscar aqueles que oferecem remuneração pela inflação (geralmente o IPCA), mais determinada taxa de juros, que o investidor já sabe qual é no momento de aplicar. Entre estes investimentos estão Certificados de Depósito Bancário (CDBs), Letras de Crédito Imobiliário (LCIs) e Certificados de Recebíveis Imobiliários (CRIs). No caso de LCIs e CRIs, há a vantagem extra, pois assim como a poupança são isentos de Imposto de Renda.

Sobre o Banco Bari

Especializado em crédito com garantia de imóvel, o Banco Bari pertence ao Grupo Barigui, tradicional grupo financeiro de Curitiba e o maior revendedor de automóveis novos e seminovos do Sul do Brasil. Há dois anos, o Banco Bari recebeu a licença de banco múltiplo, já concedeu mais de R$ 1 bilhão em crédito imobiliário e tem mais de R$ 5 bilhões em crédito securitizado.

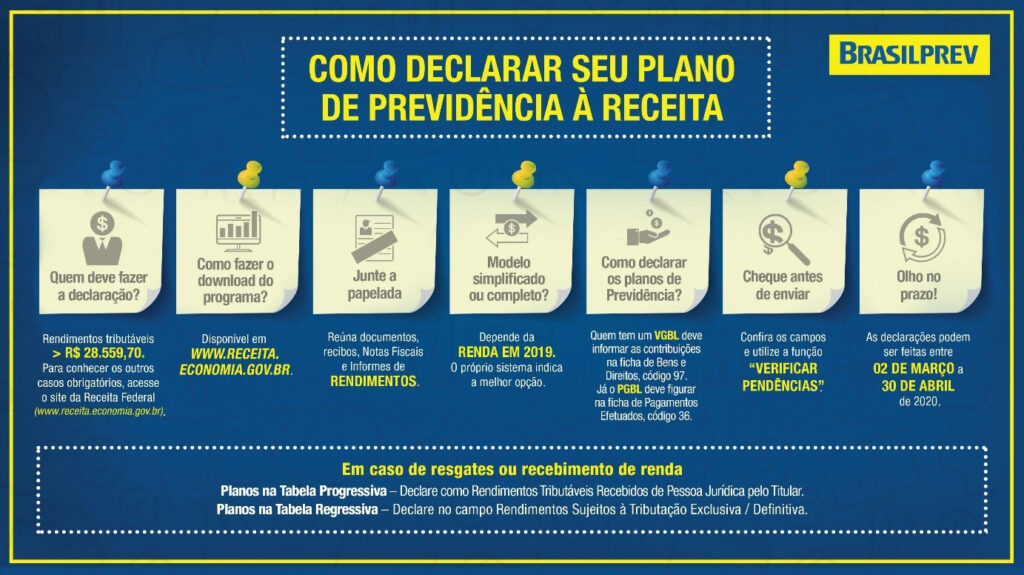

IRPF 2020 – Brasilprev dá dicas de como declarar plano de previdência

Brasilprev esclarece principais dúvidas no momento de prestar contas à Receita Federal pra quem declara pelo modelo completo ou simplificado

Essa é a última semana para fazer a Declaração de Imposto de Renda Ano Base 2019 para a Pessoa Física. A Brasilprev, especialista e líder de mercado de previdência privada, apresenta um guia rápido com as principais dicas para aqueles que têm plano de previdência.

Muitas pessoas têm dúvidas sobre os planos PGBL e VGBL, e é preciso ficar atento para alguns detalhes e cuidados. O superintendente de Produtos da Brasilprev, Sandro Bonfim, fala da principal dúvida dos participantes: onde e como lançar o PGBL e o VGBL no IRPF 2020.

“Quem possui um VGBL deve informar o montante de contribuições feitas até o final do ano base na ficha de Bens e Direitos (código 97). Os rendimentos não devem ser incluídos; por isso use sempre o valor informado no Informe de Rendimentos enviado pela empresa de previdência”, explica Bonfim.

Já o PGBL traz um diferencial atrativo para quem declara no modelo Completo e também contribui para o INSS ou regimes próprios de previdência. “Nesse caso, pode deduzir as contribuições da base de cálculo do IR até o limite de 12% da renda bruta anual tributável, sendo que no momento do usufruto do benefício ou do resgate, o IR incide sobre a totalidade (contribuições mais rendimentos). Esse plano deve ser mencionado na ficha de Pagamentos Efetuados (código 36)”, comenta o superintendente.

Veja as principais dicas no momento de fazer a declaração:

Abaixo alguns links que também podem ajudar:

• Site da Receita Federal – Para saber todos os casos de quem deve fazer declaração, clique AQUI

• Perguntas e Respostas IRPF 2020 – Para acessar as respostas das dúvidas mais frequentes, clique AQUI

IMPORTANTE: vídeo da Brasilprev sobre o tema, clique AQUI.

Sobre a Brasilprev

Com 26 anos de atuação, a Brasilprev Seguros e Previdência S.A tem como acionistas a BB Seguros, braço de seguros, capitalização e previdência privada do Banco do Brasil, e a Principal, uma das principais instituições financeiras dos Estados Unidos. Líder do setor, a companhia conta com mais de R$ 292 bilhões em ativos sob gestão e uma carteira de 2 milhões de clientes. Especialista no negócio de previdência privada, com produtos acessíveis e serviços diferenciados, a Brasilprev conta com a rede de agênc

Cinco dicas simples de como começar essa semana tomando decisões na carreira

Aprender a tomar decisões é algo complicado. Na carreira profissional, é um desafio maior. Por isso, o psicólogo e especialista em educação Augusto Jimenez, que já aconselhou mais de 10 mil jovens na Minds English School, lista cinco passos para pôr em prática hoje e conseguir ter mais qualidade de vida no trabalho e na vida:

1) Papel e caneta na mão

Anote os seus objetivos para esta semana e para o restante do ano! O ato de escrever as metas com prazos e formas para conquistá-las faz com que a nossa mente se concentre de maneira eficaz para consegui-las. Após escrevê-las deixe em um lugar visível – pode ser no trabalho ou em casa – o importante é estar sempre a mão e você criar o hábito de lê-las todos os dias! Isso lhe dará energia para o dia a dia!

2) Limite o uso das redes sociais para uma hora por dia

Vários estudos mostram que o brasileiro fica em média 5 horas nas redes sociais. Aspectos como ansiedade, depressão e o próprio tempo “perdido”já foram comprovados pelo excesso no uso. Além disso, o ato de despender várias horas nas redes podem lhe prejudicar no trabalho. Por isso, baixe aplicativos que cronometrem o tempo de uso das redes. Limite a uma hora por dia. No inicio, essa mudança de hábito não será fácil, mas com o passar do tempo perceberá os ganhos mentais e qualidade de vida que ganhará!

3) Cuide da sua mente e do seu corpo

O primeiro passo para ter sucesso na vida e na profissão é ter sucesso consigo mesmo! Tudo começa com a mente e com o corpo. Se exercite e faça terapia. Encontre um esporte e/ou atividade física que realmente goste!

4) Compartilhe

Fale sobre as suas metas com amigos, familiares e com o seu gestor! Pessoas que nos querem bem e acreditam no nosso potencial podem nos ajudar na conquista dos nossos objetivos.

5) Pensou em desistir?!

Todos nós temos dias difíceis! Quando “bater”a vontade de jogar tudo para o alto, olhe para as decisões traçadas para esta semana e para este ano. Lembre-se que as decisões reafirmam quem somos e não há sentimento melhor do que estar em paz consigo mesmo!

Veja como funcionários públicos e privados podem buscar na Justiça a correção do PIS/Pasep

No bate-papo com os advogados Lucas Azoubel e Fábio Bragança e com o contador Nilton Gonçalves, os três especialistas dão todas as dicas de documentos, custos e procedimentos. Assista como foi a conversa e veja logo abaixo as orientações

Para facilitar

Orientações PIS/Pasep

1) Quem tem direito:

• Servidores públicos;

• Trabalhadores da iniciativa privada;

• Com saldo na conta individual até 04/10/1988

2) Prazo prescricional: 5 anos

• Contados da última parcela em que deveria ter sido feito o crédito da atualização monetária; o mês anterior ao saque pelo cidadão

3) Legitimidade do Banco do Brasil e da Caixa Econômica Federal:

Entidades bancárias

o C.E.F.: PIS (iniciativa privada)

o B.B.: Pasep (servidor público)

• União/empresas: apenas depositava os valores;

• Falha na administração dos valores pelos bancos (responsabilidade)

o Atualização monetária dos valores depositados

4) Atualização monetária:

• Não houve atualização monetária nos saldos de PIS ou Pasep;

• Saldo disponível: em conta individual de cada beneficiário:

o Extratos (de 1999 em diante)

o Microfilmagens (anterior a 1999)

• Apuração dos valores atualizados devidos: Cálculo técnico contábil

Informações pertinentes – caso de sucesso:

• Ação distribuída em 18/10/2018;

• Sentença em dez/2018 (Juiz Gustavo Fernandes Sales – 18ª Cível de Brasília-DF)

• Acórdão do BB improvido – unânime – em 11/04/2019 – 2ª Turma Cível – Relatora: Desembargadora Carmelita Brasil;

• Trânsito em Julgado em 02/07/2019

o Não cabe mais recurso para nenhuma das partes

Documentos necessários para a ação

1. Identidade;

2. Comprovante de residência;

3. Procuração;

4. Extratos/microfilmagens desde o início da atividade profissional;

Custos para propor a ação

1. Escritório de advocacia;

2. Cálculos periciais – Contador especialista em PIS/Pasep;

3. Custas judiciais

a. Custas iniciais/finais;

b. Eventuais honorários periciais;

c. Eventuais honorários de sucumbência.

4. Benefício da gratuidade de Justiça

O gás de cozinha é um dos itens que mais tem pesado no orçamento doméstico nos últimos tempos. Com valores que podem variar até 30% em um mesmo bairro, consumidores que não querem pagar mais caro optam por pesquisar bastante antes de pedir um novo botijão

Economizando o gás nas festas de fim de ano

Se a tecnologia foi capaz de facilitar a vida das pessoas permitindo comprar botijões mais em conta, para fazer o gás durar por mais tempo em casa, a economia precisa ser à moda antiga, especialmente nesta época do ano.

Com a família reunida para as festas, o fogão não fica parado por muito tempo e fazer o botijão de 13kg durar é um desafio. Por isso, os especialistas do Chama reuniram algumas dicas para que você possa aproveitar o Natal e Ano Novo em casa e fazer o gás durar.

1 – Fique atento ao peso do peru: O peso do alimento impacta no tempo de preparo, portanto seja preciso quanto ao número de pessoas que participarão da ceia. Isso evitará assar um peru maior do que o necessário e gastar mais gás.

2 – Preaqueça o forno pelo tempo necessário: Alguns alimentos, como assados, requerem o preaquecimento do forno, mas não é preciso fazer isso por um longo período. Geralmente 10 minutos antes a 200 ºC fará com que a temperatura fique média e ideal para boa parte dos alimentos.

3 – Use panelas proporcionais à boca do fogão: O uso da panela deve ser equivalente ao tamanho da boca do fogão ou há desperdício de gás, pois parte do calor gerado acaba passando para o ar e não para a panela.

4 – Use o vapor: Enquanto cozinha outros alimentos, é possível utilizar o vapor do preparo colocando uma escorredeira metálica sobre a panela para cozinhar legumes.

5 – Atenção com as chamas: Se elas surgirem amareladas ou alaranjadas, é sinal que os bocais não estão funcionando devidamente – o que implica no maior gasto de gás. O ideal é que as chamas sejam azuis.

6 – Use a tampa da panela: O preparo de pratos como macarrão, por exemplo, permite que o cozimento seja feito com o fogo desligado ao usar a tampa. Para isso, basta deixar a água ferver, adicionar a massa, desligar o fogo e tampar.

7 – Desapegue das panelas velhas: A música diz que ‘panela velha é que faz comida boa’, mas não alerta sobre a conta do gás. Panelas com fundos tortos e gastos ajudam a desperdiçar gás e, por isso, vale a pena investir em trocá-las. Dê preferência às panelas de materiais como inox de fundo triplo, elas distribuem e mantém o calor por mais tempo. Isso acelera o tempo de cozimento.

8 – Forno fechado e cheio: Abrir e fechar a porta do forno muitas vezes é a receita para o desperdício de gás. Tente observar os alimentos utilizando a luz interna e, sempre que possível, asse mais de um alimento ao mesmo tempo.

9 – Janelas fechadas na cozinha: Correntes de ar diminuem a potência das chamas e, assim, aumentam o tempo necessário de cozimento. Por isso, na hora de cozinhar, feche portas e janelas.

10 – Use a panela de pressão: Se a receita permitir, não se acanhe e faça uso da panela de pressão. Além de mais econômica, ela acelera o cozimento e potencializa o tempero dos alimentos.

11 – Corte em pedaços menores: Alimentos cortados em partes pequenas cozinham mais rápido, fazendo com que o gás seja menos utilizado.

12 – Celular na mão: Acabou o gás? Não esquente e use o aplicativo Chama, que é gratuito, para descobrir o melhor preço no seu bairro. Sua carteira agradece!

Uma ferramenta que poupa a tarefa de ligar para cada revendedor antes de comprar um botijão, é o Chama. Com apenas um toque, o aplicativo mostra na tela todos os estabelecimentos próximos da casa do usuário e, o principal: exibindo os preços e o tempo de entrega de cada um.

“O Chama tem o objetivo de facilitar a vida do consumidor. Se antes, fazer uma pesquisa de preços só era possível ligando para cada revenda, agora esta função é feita facilmente através do aplicativo. Com esta alternativa o consumidor sempre pagará o menor preço disponível perto de onde mora”, explica Otavio Tranchesi, Diretor de Marketing da startup.

“Não é apenas uma questão de economia, é sobre fazer seu dinheiro valer. E neste caso a melhor economia é feita na hora da compra com o Chama”, afirma Tranchesi.

Sobre o Chama

Disponível no Google Play e na App Store, o Chama é um marketplace que conecta revendedores de botijões de gás a clientes. Lançada em dezembro de 2016, a empresa reúne em um único ambiente mais de 2.000 revendedores regulamentados pela Agência Nacional do Petróleo (ANP). Em apenas alguns cliques o usuário pode solicitar o serviço oferecido pela empresa e escolher o fornecedor que mais lhe agradar – selecionando informações como: valor cobrado, tempo de entrega e marca do produto. O serviço está presente em São Paulo, Belo Horizonte, Curitiba e Porto Alegre.

Veja as informações e as dicas de Ângela Beatriz de Assis, diretora comercial e de marketing da Brasilprev.

O bate-papo com a advogada e especialista em Previdência e Direito Trabalhista Thais Riedel será hoje, às 14 horas, pela página do Correio Braziliense no Facebook (https://www.facebook.com/correiobraziliense). Abaixo, transcreveremos algumas dicas, algumas técnicas, sobre o assunto. Se você achou difícil, não entendeu e quer tirar suas dúvidas, poderá consultar diretamente a especialista, a partir das 2 da tarde. Ela falará, ainda, sobre porque, na prática, é mais difícil para as mulheres de aposentarem – servidoras ou não

Vejam as dicas:

Aspectos e cenários a serem observador antes de aderir ao Funpresp

Análise deve ser individual a depender do histórico do servidor

1) Servidores que ingressaram antes de 2003

2) Servidores que ingressaram de 2004 a março de 2013.

3) Servidores que ingressaram após 2013.

Adesão sempre facultativa

Tanto para novos servidores que terão suas aposentadorias pelo RPPS limitadas ao teto do INSS quanto para os servidores que optarem pelo Benefício Especial (BE).

BE: benefício especial proporcional ao seu tempo de contribuição, com a limitação de contribuição ao RPPS de 11% incidentes sobre o teto do RGPS (R$ 5.645,80), o que atualmente resulta numa contribuição de R$621,04.

Cálculo: atualização das contribuições feitas ao RPPS a partir de 1994 pelo IPCA, depois faz a média das 80% maiores contribuições; subtrai o teto do INSS; e aplica ao resultado o fator

de correção – FC que corresponde a quantidade de contribuições, inclusive 13 salário, que o servidor fez ao RPPS da União até a data da opção pelo BE dividido por 455 (35 x 13), se homem, ou por 390 (30×13) se mulher, sendo o FC limitado a 1.

Observação: optar pelo benefício especial não significa adesão automática ao Funpresp. Se optar em aderir, deverá contribuir, com a mesma contrapartida da União, com a contribuição de 7,5%, 8% ou 8,5% incidente sobre a remuneração bruta que ultrapassar o referido teto do INSS.

Benefício dos optantes:

Três partes:

1) paga pela União no valor do teto do INSS;

2) paga pela União correspondente ao BE calculado no momento da sua opção e atualizado pelo INPC até o momento da sua aposentadoria.

Imposto de Renda

A primeira e incomparável vantagem é a contrapartida da União. Ou seja, a cada R$ 1,00 de contribuição pelo participante, a União também contribuirá com R$ 1,00. Não existe nenhum plano de previdência no Brasil que ofereça essa possibilidade. Esse plano é exclusivo para os servidores federais efetivos do Executivo e Legislativo. Outra vantagem é o benefício fiscal. A legislação tributária permite poupar até 12% da renda bruta tributável anual sem incidência de imposto de renda. É possível ver no contracheque mensal que a contribuição ao IR é menor porque o valor contribuído para o plano de previdência complementar não entra na base de cálculo do imposto de renda. Se compararmos dois servidores que ingressaram no mesmo dia e recebem o mesmo salário, um que aderiu e o outro não, nota-se que aquele que aderiu irá pagar menos imposto de renda.

QUESTÕES A SEREM ANALISADAS:

PERCENTUAL DE CONTRIBUIÇÕES DO SERVIDOR PARA O RPPS

REFORMA DA PREVIDÊNCIA E OUTRAS FUTURAS MUDANÇAS DE REGRAS

CENÁRIO FUTURO DE JUROS DA ECONOMIA

REAJUSTE DO TETO DO INSS

CUSTO DE TRANSIÇÃO E IMPLANTAÇÃO DO FUNPRESP

DESEMPENHO DO FUNPRESP

Aspectos pessoais

– intenção ou possibilidade de deixar o serviço público;

– existência de dependentes ou doenças pré-existentes – pensão e aposentadoria por invalidez;

– sobrevivência do servidor ou do seus dependente além da expectativa de vida projetada pelo Funpresp;

– existência de contribuições anteriores para o RGPS ou para outros RPPS;

– recebimento do abono de permanência;

– situação de endividamento do servidor;

– imposto de renda.

Harmonização de regimes de Previdência: O papel do Funpresp e o impacto para os servidores da União

RGPS X RPPSU

■ Diferenciação de trabalhadores – efetivado em 1990, pois havia risco de quebra do RGPS, devido a não contribuição dos entes estatais – União, Estados e Municípios.

■ Transição efetivada com apoio dos servidores – aposentadoria com teto para última remuneração à causa do déficit inicial do RPPSU (conta que está sendo paga agora, a um custo muito maior).

■ Tendência de harmonização dos Regimes de Previdência benefícios e parâmetros semelhantes à lógica de imposição do teto do RGPS ao RPPSU.

■ Lógica de Criação da Previdência Complementar para o servidor público – alterando o lócus de benefício definido para contribuição definida.

– Nasce o Funpresp

Funpresp – Características:

■ A relação de contribuição é de 1:1, limitado a 8,5% por parte da União.

– Para pensar: a alíquota de 8,5% acima do teto do INSS numa relação de 1:1, é atuarialmente sustentada, mesmo com benefícios de característica solidária, como pode o RPPS com uma alíquota de 11% numa relação de 1:2, ser inviável? Onde se encontra a “bugia” – na sustentabilidade do Funpesp ou na insustentabilidade do RPPSU?

■ O participante é dono de cotas e não de recursos financeiros, a cota tem valor monetário variável diário – é a bolsa de valores no dia a dia do beneficiário. A cota foi iniciada valendo R$1,00 – qual o valor da cota hoje?

■ O participante pode escolher o seu perfil de investimento.

■ Inscrição automática para os novos servidores públicos.

■ Em caso de afastamento sem remuneração deve o participante bancar as contribuições dele e do patrocinador

■ Perde a qualidade de participante se deixar de aportar a sua contribuição por 3 meses continuo ou alternado.

■ O Participante Alternativo, que possui plano de cargos e salários que começa abaixo do teto do INSS e no final de carreira ultrapassa – se quiser ingressar terá de bancar asua parte e a do governo, com no mínimo 10 URP, que hoje valem R$1000,00.

Do Plano de Custeio:

Simulação na pratica – Homem teto analista BC (R$3.144,50)

Contribuição de 17% (8,5%+8,5%)

■ FCBE– 21,53%

– AEAN – 4,06%

– AEAI – 6,00%

– AEMAt – 3,18%

– AEMAss – 0,35%

– Beneficio por sobrevivência – 5,59%

– Oscilação de Risco – OR – 2,35%

■ Taxa de Carregamento – 7,00%

■ Reserva Matemática – RAP – 71,47%

■ FCBE– R$677,01

– AEAN R$127,66

– AEAI – R$188,67

– AEMAt – R$99,99

– AEMAss – R$110,05

– Beneficio por sobrevivência – R$175,78

– Oscilação de Risco – OR – R$73,89

■ Taxa de Carregamento – R$220,11

■ Reserva Matemática – RAP – R$2.247,37

Simulação na pratica – Mulher teto analista BC (R$3.144,50)

Contribuição de 17% (8,5%+8,5%)

■ FCBE– 21,53%

– AEAN – 4,06%

– AEAI – 6,00%

– AEMAt – 3,18%

– AEMAss – 0,35%

– Beneficio por sobrevivência – 5,59%

– Oscilação de Risco – OR – 2,35%

■ Taxa de Carregamento – 7,00%

■ Reserva Matemática – RAP – 71,47%

■ FCBE– R$549,35

– AEAN – R$00,00

– AEAI – R$188,67

– AEMAt – R$99,99

– AEMAss – R$110,05

– Beneficio por sobrevivência – R$175,78

– Oscilação de Risco – OR – R$73,89

■ Taxa de Carregamento – R$220,11

■ Reserva Matemática – RAP + AEAN R$2.375,03

Considerações:

■ O Funpresp somente reflete a governança do RPPSU, para administrar o FCBE –não tem controle sobre as ações de saúde e segurança do trabalho, motivo da taxa de invalidez ser elevada.

■ O homem na prática banca parte da aposentadoria das mulheres, com apropriação de parte de suas contribuições para bancar a aposentadoria em cargos e funções semelhantes – fere o principio da isonomia. No serviço público com relação a política remuneratória não há diferença de gênero.

■ Então o Funpresp inova pois saímos de uma condição de Benefício Definido por parte do RPPSU, para um de Contribuição Definida por parte da Previdência Complementar à evoluindo para um NADA DEFINIDO por parte do Funpesp: como os 2 primeiros não pode haver déficit, quem paga a conta é a reserva matemática.

O benefício – simulações:

■ Aposentadoria Normal: é dada pela soma da reserva matemática + AEAN dividido pelo fator financeiro de conversão de saldo (no caso em tela, vamos considerar este fator como 1).

■ Considerando a tabela de mortalidade do IBGE de 2015, temos que a expectativa de vida da mulher que chegar aos 60 anos é de mais 23,8 anos e do homem que chegar aos 65 anos é de 16,7 anos, com tempo de contribuição para os homens de 35 anos e das mulheres de 30 anos.

■ Os valores aqui apresentados representam cotas com acréscimo de 6% aa.

Simulação – analista do BC, aporte de R$ 2.798,60 /mês tendo como referencia o valor de R$8.760,58

Homens

■ Valor da reserva matemática a valor presente: 455 contribuições X R$2.798,60 X

71,47% X 6%aa = R$1.971.529,28 = RAP

■ (RAP + AEAN) / EXP DE VIDA * 1

■ (R$1.971.529,28 + 0,00) / 16,7

■ R$9.081,20 = renda 3,6% maior

■ Se teimar em não morrer aos 81,1 anos = passa para R$7.264,96 (80%).

Mulheres

■ Valor da reserva matemática a valor presente: 390 contribuições X R$2.798,60 X 71,47% X 6%aa = R$1.565.406,42 = RAP

■ (RAP + AEAN) / EXP DE VIDA * 1

■ (R$1.565.406,42+ R$406.122,86) / 23,8

■ R$6.372,10 = renda 27% menor

■ Se teimar em não morrer aos 83,8 anos = passa para R$5.097,68 (80%).

■ Como temos uma relação próxima de 1:1 na questão de gênero no executivo, a contribuição do homem para o AEAN, deve fazer a complementação necessária para a aposentadoria da mulher:

■ R$2.798,60 *0,0406 (AEAN)*455 * 6,00% aa = R$111.996,77

■ Acrescenta-se o valor do AEAN da mulher = R$95.197,25

■ Mas ela precisa de R$406.122,86, que corresponde a 2,77x a contribuição do homem. (já abateu a contribuição dela).

■ Duas saídas: ou a relação de gênero na União fica 2,77 homens para cada mulher ou aumenta a alíquota do AEAN na mesma proporção, passando de 4,06% para 11,24%.

■ Se aumentarmos nesta toada a RAP cai de 71,47%, para 64,29%

Nova Simulação – analista do BC, aporte de R$ 2.798,60 /mês

Homens

■ Valor da reserva matemática a valor presente: 455 contribuições X R$2.798,60

X6,0%aa x 64,29% = R$1.773.466,06 = RAP

■ (RAP + AEAN) / EXP DE VIDA * 1

■ (R$1.773.466,06 + 0,00) / 16,7

■ R$8.168,89 – 7% de tx de administração = R$7.597,07 – queda de 13,28%

■ Se teimar em não morrer aos 81,1 anos = passa para R$6.077,66 (80%).

Mulheres

■ Valor da reserva matemática a valor presente: 390 contribuições X R$2.798,60 X

64,29% = R$1.408.142,98 = RAP

■ (RAP + AEAN) / EXP DE VIDA * 1

■ (R$1.408.142,98 +R$365.523,08) / 23,8

■ R$5.731,95 – 7% de tx de administração = R$5.330,71 – queda de 39,15%

■ Se teimar em não morrer aos 83,8 anos = passa para R$4.264,57 (80%).

Benefício por sobrevivência assistido

■ Dinheiro do RAP e do FCBE acabou e agora? Tem direito a 80% da última prestação.

■ A tabela do IBGE indica que ao chegar aos 80 anos o homem tem mais 8 anos de sobrevida e a mulher 10.

■ O homem e a mulher contribuíram para este benefício:

– Homem: 455 * R$2.978,60 * 5,59% * 6,0%aa = R$ 154.202,44 à /

R$6.184,41 = 24,93 prestações ou 1,91 anos, déficit de 6,08 anos!!!!

– Mulher: 390 * R$2.978,60 * 5,59% = R$122.437,69 à / R$4.339,48 = 28,21

prestações ou 2,17 anos, déficit de 7,80 anos!!!!

■ Em havendo a necessidade de ajuste do FCBE em função disto, a alíquota para este item deveria ser 4,18x maior passando para 23,36%

■ Isso implicaria para os homens: uma prestação de R$5.471,33 (37,54% menor) e para a mulher de R$3.048,29 (65% menor).

Com a Reforma vale a pena migrar?

Se Luiz fosse aderir o Funpresp?

■ Ele garantiria:

– R$5.645,80 de teto de INSS

– R$7.239,35 de Benefício Especial

– = R$12.885,15 (que já é 3,78% maior que a minha média).

– FARIA UM HEDGE NA RENDA.

■ E considerando o pior cenário apresentado, eu teria, para 12 anos de contribuição:

– Teria uma RAP de R$439.393,28 à numa prestação de líquida de R$1.890,62

■ Que somado a minha situação de entrada, forneceria uma renda de: R$14.775,77 ou seja 77,13% da minha remuneração de aposentação. Ou teria a possibilidade de ter uma renda na aposentadoria 20% maior do que seu permanecer no RPPSU.

■ Obs: Em não havendo a reforma, minha renda será de 100% do meu último contracheque – ai a discussão é paridade ou não paridade.

Outro caso – se tiver a reforma

■ Servidor do MPOG – ciclo de gestão – especialista em politicas públicas.

– 11 anos de serviço público

– 10 anos de contribuição ao RGPS antes de ingressar.

– Renda atual de R$23.493,78.

■ Se impor a média, a sua aposentação lhe dará proventos de R$14.710,70 ou seja 62,61% do salário atual.

■ Se aderir ao Funpresp – garantiria:

– R$5.645,80 do teto

– R$6.122,18 de benefício especial

– R$2.159,73 de Funpresp líquido (pior cenário apresentado)

R$13.922,71 ou seja 59,26% do salário atual.

Outro caso sem a reforma:

■ Servidor do MPOG – ciclo de gestão – especialista em politicas públicas.

– 11 anos de serviço público

– 10 anos de contribuição ao RGPS antes de ingressar.

– Renda atual de R$23.493,78.

■ Ingressou depois de 2004 – Média dos 80% maiores, a sua aposentação lhe dará proventos de R$19.243,15 ou seja no mínimo 81,90% do salário atual.

■ Se aderir ao Funpresp – garantiria:

– R$5.645,80 do teto

– R$6.122,18 de benefício especial

– R$2.159,73 de Funpresp (pior cenário apresentado)

■ R$13.922,71 ou seja 59,26% do salário atual.

Assim a opção de ingresso no Funpresp é individual – cada caso é um caso.

Resgate compensa?

Homens:

■ Valor da reserva matemática a valor presente: 455 contribuições X R$2.798,60X6,0%aa x 60,84% = R$1.678.296,36 = RAP

■ Resgate (85%) do valor total para mais de 24 anos de aporte = R$1.426.551,90

– Rendimento de 0,5% acima da inflação por mês à provento de R$7.132,75 ou

de 81,41%.

– Problema: administrar….

Mulheres:

■ Valor da reserva matemática a valor presente: 390 contribuições X R$2.798,60 X60,84% = R$1.332.577,68 = RAP

■ Resgate (85%) do valor total para mais de 24 anos de aporte = R$1.132.691,03

– Rendimento de 0,5% acima da inflação por mês à provento de R$5.663,45 ou de 64,64%.

– Banca 16,6 anos de aposentação, ou até os 81,6 anos

Problema: administrar….

OBS: A questão do auxilio doença…. A bomba relógio já está armada para quem aderir…

Dicas para evitar que problemas financeiros terminem em divórcio ou separações

Estatisticamente comprovado. Metade dos casamentos acaba em divórcio. Um levantamento da Universidade Utah, nos EUA, constatou que os principais fatores que motivam as separações incluem desde a falta de maturidade do casal, passando pela ausência de ajuste de expectativas e chegam até os problemas financeiros – um dos maiores vilões. Uma realidade mundial, já que, no Brasil, uma pesquisa semelhante do Serasa indicou que 57% dos divórcios se concretizam devido a questões financeiras.

Ninguém inicia uma relação pensando na separação, mas é necessário entender o quanto o dinheiro pode influenciar o sucesso de um relacionamento e seguir algumas dicas para evitar os problemas causados por ele:

1. Converse sobre o assunto com o seu parceiro

Alinhe suas expectativas, fale abertamente com o seu parceiro a respeito das finanças. Crie um orçamento familiar, especificando quanto será a contribuição de cada um para as despesas em comum. Ficará mais fácil e transparente determinar o quanto você terá disponível para os seus gastos pessoais.

2. O Dinheiro não comprará o amor

Presentes materiais podem aliviar as tensões, mas não garantirá a paz entre vocês durante muito tempo. A segurança financeira assegura o equilíbrio da relação, mas outros fatores também contribuem para manter a felicidade do casal: atenção, carinho, preocupação com o bem-estar do outro e diálogo, muito diálogo.

3. O gerenciamento do dinheiro

O controle excessivo gera discórdia. Se temos um parceiro extremamente controlador e outro que compra compulsivamente, é o momento de abordar o assunto delicado e procurar um acordo sobre como administrar as finanças.

4. A divisão da renda do casal

Alguns casais preferem manter contas conjuntas, outros optam por contas independentes. Não há certo ou errado, mas o indicado é criar um sistema que não dê origem a brigas por causa da divisão ou do uso da renda individual. Preparem um orçamento mensal de maneira objetiva.

5. As dívidas

Seja honesto a respeito da sua situação financeira. Empréstimos, gastos com cartão de crédito ou outro tipo de comprometimento de renda podem se transformar em algo desconfortável. Omitir não é a solução. Vocês devem enfrentar a questão como parceiros.

6. A ocultação de gastos

Esconder compras que tenham um peso importante na gestão financeira do casal é um hábito comum. Em algum momento, elas serão descobertas e poderão acarretar um problema bem maior do que teriam se tudo fosse colocado às claras desde o início. Pense nisso.

7. Recorrer à família

Em momentos de crise, é natural pedir socorro à família. Mas, planeje o reembolso para não criar motivos de desentendimentos com o cônjuge e cobranças desnecessárias. Analise as suas despesas e priorize a devolução do valor concedido.

8. Um cônjuge ganha mais do que o outro

Ao invés de causar ressentimentos, o fato de o parceiro ter uma renda maior pode ser uma condição favorável para uma conversa sobre como aproveitar melhor esta diferença em benefício do casal.

9. Reconheça o valor do dinheiro em uma relação

Assuma que a questão financeira interfere emocionalmente na sua relação. Mais uma vez, o diálogo sobre como o casal se sente ao tratar este aspecto tão importante e como planejar o futuro evitarão conflitos maiores.

10. Não seja egoísta

Compartilhe os ganhos na realização de um objetivo comum. Uma viagem, a compra de um imóvel, de um bem que possa ser usufruído pelo casal. Esta atitude reforçará e fortalecerá os seus vínculos com o parceiro.

O segredo do sucesso é ter as questões financeiras e as expectativas de vida do casal alinhadas desde o início da relação, fato que ocorre nos relacionamentos Sugar. O conceito desse tipo de relacionamento foi trazido ao país pela matchmaker e CEO do site Meu Patrocínio, Jennifer Lobo. “Notei que no Brasil poucas pessoas falavam sobre os aspectos financeiros do casal no início, como se o dinheiro fosse um tabu, como se não estivesse em jogo nas parcerias, o que acaba gerando frustrações e separações pela falta de diálogo”, conta Jennifer.

Proteste dá dicas de como gastar menos em bares e restaurantes

Em 2015, o brasileiro gastou cerca de 25% de sua renda com alimentação fora do lar, segundo o IBGE

No último mês, a Proteste Associação de Consumidores realizou um estudo de levantamento de preços em lanchonetes das cidades do Rio de Janeiro e São Paulo, para ajudar o consumidor na decisão de compra. O hábito de se alimentar fora do lar tem sido cada vez mais incorporado ao dia a dia dos brasileiros. O IBGE revelou que, em 2015, o brasileiro gastou cerca de 25% de sua renda com alimentação fora de casa. Pensando nisso, a Proteste criou 5 dicas que irão ajudar o consumidor a não exceder nos gastos ao alimentar-se fora de casa, confira:

1- Decida, com antecedência, o que vai comer ou beber. Por exemplo: se você escolhe um bar com uma extensa carta de drinques, talvez o forte deles não seja a comida e, consequentemente, você gastará mais do que o necessário e não aproveitará tanto. Para evitar esse tipo de situação, busque nos sites dos estabelecimentos pelos cardápios e verifique se o que está sendo oferecido, desde o alimento ao preço cobrado, se adequa com as suas preferências;

2- Se você quer sair só para comer, uma boa dica é deixar a bebida alcoólica para outra ocasião. Se você quer beber e acaba comendo ou vice-versa vai acabar gastando muito mais do que planejava e pode sair insatisfeito;

3- Resolveu sair para tomar uma cerveja com os amigos ou relaxar tomando um drinque em um bar? Evite sair de casa com fome, assim você consegue cumprir seu objetivo sem gastos extras;

4- Ainda na hora da escolha, atenção a localização do lugar que pretende ir. O alto custo de deslocamento pode fazer a diferença, sem contar na diferenciação de preços oferecidos por diferentes estabelecimentos;

5- Por fim, peça opinião. Discuta e decida junto com sua companhia aonde irão. Mesmo querendo economizar, o objetivo é curtir uma noite agradável com o parceiro ou os amigos, certo?

Abear – Planejamento e informação: trunfos para montar a bagagem de mão

Abear