Tag: débito

A flexibilização da Ficha Limpa e as irregularidades insanáveis

Seis em cada dez consumidores sofreram algum tipo de fraude financeira nos últimos 12 meses,

Levantamento de CNDL/SPC Brasil indica crescimento de 28% na incidência de fraudes em comparação com 2019. Prejuízo aos internautas é de R$ 2,7 bilhões. Pagar e não receber o produto é a ocorrência mais comum 41%) e também e aquisição de produtos ou serviços diferentes das informações especificadas pelo vendedor (41%), além de clonagem de cartão de crédito ou débito (24%)

A pandemia da covid-19 representou uma verdadeira transformação nos hábitos de consumo da população. Com as medidas de restrição de funcionamento dos estabelecimentos comerciais e também de circulação das pessoas nas ruas, a população se viu obrigada a buscar os meios digitais para realizar boa parte de suas compras.

Com o crescimento das compras online, houve também um importante aumento nas fraudes pela internet no Brasil. De acordo com pesquisa realizada pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil), em parceria com o Sebrae, 59% dos internautas sofreram algum tipo de fraude financeira no Brasil nos últimos 12 meses, o que representa aproximadamente 16,7 milhões de brasileiros lesados. Um crescimento de 28% em relação à pesquisa de 2019. De acordo com o levantamento, 51% das vítimas são mulheres, 49% são homens e 56% pertencem à classe C contra 44% na classe A/B.

Considerando o ranking das fraudes investigadas, estão entre as 5 principais apontadas pelos entrevistados: não receber por um produto ou serviço que comprou (41%), aquisição de produtos ou serviços que veio diferente das informações especificadas pelo vendedor (41%), clonagem de cartão de crédito ou débito (24%), golpes por meio de ligação, e-mail, SMS ou WhatsApp informando que a vítima tinha direito a receber um dinheiro, e para conseguir a quantia, deveria fornecer dados pessoais e bancários, além do pagamento de honorários (17%) e pagamento de falsa cobrança por meio de depósito, boleto falsificado ou adulterado (15%).

Entre os internautas que caíram nesse tipo de golpe, as cobranças mais citadas vieram, supostamente, de lojas e empresas (44%); de bancos e financeiras (26%); de serviços de TV por assinatura e/ou internet (24%); e de telefonia fixa ou móvel (9%). Até mesmo contas básicas foram citadas, como as de luz (6%) e água (3%).

Segurança

Na avaliação do presidente da CNDL, José Cesar da Costa, é importante que consumidores, empresas e poder público se unam por um debate mais amplo e por medidas que tragam mais segurança para a população.

“O estudo mostra que a perda de documentos e o fornecimento inadvertido de dados, sobretudo através de atualizações cadastrais, e-mail, mensagens instantâneas ou chamadas telefônicas, são alguns dos fatores que antecederam o golpe e podem ter sido a porta de entrada dos criminosos. Entendendo que o processo de digitalização dos serviços financeiros é irreversível, e que traz consigo um grande potencial econômico, o propósito do estudo é ensejar a conscientização dos consumidores e empresários, e mobilizar o debate público sobre o assunto”, destaca Costa.

Eletrônicos e vestuário lideram a lista de itens não recebidos. Marketplace é principal canal de venda fraudulenta

De acordo com a pesquisa, 39% dos entrevistados que compraram algum item e não receberam mencionaram ter feito o pagamento por cartão de crédito e 28% apontaram que a empresa era de fachada em site ou perfil de rede social falso, criada apenas com o intuito de aplicar o golpe. Um quinto dos que tiveram esse problema (21%) ainda mencionaram o extravio do produto, sem que a empresa responsável fizesse a reposição.

A respeito do local onde as compras foram realizadas, 40% mencionaram sites de lojas que vendem produtos diversos (os chamados marketplaces). Vale destacar que esse percentual recuou 26 pontos percentuais na comparação com 2019 (67%). Já os sites de lojas específicas foram citados por 28% dos entrevistados, seguidos de perfis de empresa em rede social (23%).

Na listagem dos produtos não recebidos, os eletrônicos mantiveram o destaque já observado em 2019. Esses produtos foram citados por 30%. Roupas, sapatos e acessórios foram citados por 25% dos entrevistados, cosméticos e perfumaria por 14% e os eletrodomésticos por 12%.

O valor perdido com os produtos não recebidos chegou a R$ 140, em média, sendo que para 46% ficou abaixo de R$ 100; 6% citaram fraudes com produtos acima de R$ 800.

Falso agenciamento de empregos é o principal serviço contratado, mas não realizado

Em tempos de interesse crescente pelo tema dos investimentos e de surgimento de novos ativos, como as criptomoedas, 14% foram vitimados com a perda de dinheiro em investimentos fraudulentos, como golpe das ações ou fundo de aposentadoria e esquemas de pirâmide financeira.

De acordo com a pesquisa, 13% dos entrevistados relataram que o seu nome foi usado para a compra de itens ou contratação de serviços por terceiros, a partir de documentos falsos, perdidos ou roubados. Para aqueles que foram surpreendidos com a contratação de produtos em seu nome, as linhas de telefone celular foram o tipo de contratação mais citado, destacada por 27% dos entrevistados.

A contratação de internet registrou queda de 10 pontos percentuais no número de citações na comparação com 2019, passando de 29% para 19% em 2021. O serviço de TV por assinatura foi mencionado por 15%. Também houve contratação de crédito no nome dos entrevistados: empréstimos, crediário e financiamentos foram citados por, respectivamente, 13%, 11% e 7% dos que sofreram esse tipo de fraude.

A clonagem do número de celular e da conta de WhatsApp para solicitar dinheiro aos parentes e amigos das vítimas foi mencionada por 11%. Outros 11% relatam transações financeiras como saques, pagamentos ou transferências na conta bancária sem a autorização.

Da mesma forma que alguns bens não chegaram aos compradores, alguns serviços pagos não foram realizados: 12% mencionaram esse tipo de fraude. Entre esses consumidores, a ocorrência que mais se destacou foi o falso agenciamento de emprego, citado por 26%. Em seguida, aparecem os serviços de limpeza de nome sujo (23%) e de renegociação de dívida (17%). Agências de viagem e promotores de festa foram citados por, respectivamente, 11% e 9%.

“Em tempos de crise, o desemprego aumenta e o endividamento das famílias sobe, fazendo com que aumente também a procura por serviços de recolocação profissional e de renegociação de dívidas, que se destacaram na pesquisa entre os serviços contratados, mas não realizados. É importante que o consumidor fique atento a promessas fora do “normal”, sempre buscando informações sobre as empresas contratadas. No caso de renegociação de dívidas, o ideal é que se busque sempre os canais oficiais e procurar negociar diretamente com o credor, que tem todo o interesse de receber”, destaca o presidente da CNDL.

Aviso de mensagens para atualização ou confirmação de conta de e-mails ou redes sociais (28%), instalação de softwares desconhecidos no computador/celular (16%) e perda documentos pessoais (13%) são os fatos que mais antecederam as fraudes ocorridas.

Entre os que sofreram algum prejuízo financeiro por conta da fraude, considerando os custos incorridos para a resolução do problema e as perdas ocasionadas pela própria fraude, o valor médio do prejuízo foi de R$ 512,4, sendo que 20% mencionaram um valor acima de R$ 800. Com esses valores, estima-se que o prejuízo decorrente de fraudes financeiras sofridas no universo dos internautas brasileiros chegou a R$ 2,7 bilhões, incluídos os gastos na busca de reparação do problema.

De acordo a pesquisa, 65% conseguiram recuperar ao menos uma parte do que perdeu, sendo que 43% recuperaram todo o valor. Esse percentual cresceu 11 pontos percentuais na comparação com o observado em 2019 (32%).

Depois da fraude: 29% ainda não solucionaram o problema. 19% dos internautas ficaram com o nome sujo

Uma vez ocorrida a fraude, 27% conseguiram resolver o problema em menos de um mês, enquanto 24% levaram entre 1 mês e seis meses para resolver a situação. Além desses, 7% resolveram num prazo entre 7 a 12 meses, e 29% ainda não conseguiram resolver.

A pesquisa ainda aponta que 29% não tomaram nenhuma medida para solucionar o caso. Entre os principais motivos para a inércia, esses consumidores citam a baixa expectativa de que conseguiriam resolver o problema (45%); o fato de não saberem como fazê-lo (29%); e a escolha de não ter mais preocupações com o assunto (19%).

Por outro lado, as principais medidas para solucionar a fraude foram o contato com o banco e administradora de cartão (27%); a negociação com a empresa, pessoa ou instituição financeira para reaver valores ou reparar danos (18%); a abertura de boletim de ocorrência na polícia (16%). A procura de órgão de defesa do consumidor foi citada por 12%.

Entre as maiores dificuldades enfrentadas para solucionar o problema, a mais citada pelas vítimas de fraude foi a perda de tempo, lembrada por 45%. Em seguida, apareceram a burocracia para mostrar que a vítima estava com a razão (27%); a perda de dinheiro (26%); e a falta de conhecimento sobre quem poderia resolver o caso (20%).

Não bastasse a perda de dinheiro, alguns ainda tiveram que lidar com o constrangimento de ficar com o nome sujo em razão da fraude. Segundo a pesquisa, 19% dos internautas vítimas de fraude foram incluídos nos cadastros de devedores, sendo que 12% conseguiram resolver e 7% ainda permanecem com restrição no nome.

Os danos também são emocionais: 47% relataram ter sofrido stress por causa da fraude. Além disso, 15% citaram a perda de tempo; 14% mencionaram ajustes no orçamento para cobrir os prejuízos e 11% relataram depressão, ansiedade e outros problemas psicológicos, além da dificuldade para conseguir crédito (10%).

9 em cada 10 consumidores têm dificuldade para se proteger de fraudes

Mesmo com o aumento de alertas e de maior acesso a informações de segurança para que se evite cair em fraudes, 92% dos consumidores admitem dificuldades para se proteger contra esse tipo de crime, sendo as principais: saber se um site é confiável para transações financeiras (49%), saber identificar a veracidade de boletos (40%), não enviar dados bancários ou pessoais por e-mail, SMS ou WhatsApp (35%) e não compartilhar dados pessoais nas redes sociais (34%).

De acordo com o levantamento, 62% dos entrevistados se consideram uma pessoa mais preparada para evitar esse tipo de crime após ter sofrido uma fraude e 91% adotaram algum tipo de medida para evitar novas fraudes, sendo as principais: não responder a e-mails ou telefonemas que solicitam informações pessoais e financeiras (39%), não abrir mensagens de pessoas desconhecidas ou suspeitas (37%), fazer compras somente em locais confiáveis (37%) e não compartilhar dados pessoais nas redes sociais (36%).

A Kaspersky, empresa internacional de cibersegurança, acompanhou desde 2015 a campanha RevengeHotels que inclui vários grupos que usam trojans de acesso remoto (RATs) tradicionais para infectar empresas do setor hoteleiro no qual mais de 20 hotéis na América Latina, Europa e Ásia foram vítimas destes ciberataques. Mesmo os usuários mais cuidadosos poderiam ser enganados e acabariam abrindo e baixando os anexos do golpe, pois eles incluem muitos detalhes e são extremamente convincentes. O único detalhe capaz de revelar o golpe seria um erro de grafia no domínio da organização.

Pesquisa da Kaspersky revela campanha RevengeHotels, que é direcionada ao setor hoteleiro, confirmou mais de 20 hotéis na América Latina, Europa e Ásia como vítimas destes ataques direcionados. É possível que mais hotéis ao redor do mundo tenham sido afetados e há um risco de que os dados de cartões de crédito dos viajantes armazenados em seus sistemas de administração, inclusive os recebidos de agências de viagens online, tenham sido roubados e vendidos a criminosos em todo o mundo.

A campanha RevengeHotels inclui vários grupos que usam trojans de acesso remoto (RATs) tradicionais para infectar empresas do setor hoteleiro. Ativa desde 2015, ela iniciou sua expansão em 2019 e foram identificados pelo menos dois grupos participantes, o RevengeHotels e o ProCC, mas é possível que outros cibercriminosos estejam envolvidos.

O principal vetor de ataque são e-mails com documentos maliciosos anexos em formato Word, Excel ou PDF. Alguns deles exploram a vulnerabilidade CVE-2017-0199, que é carregada usando scripts VBS e do PowerShell e instalam versões personalizadas do trojan RATs e outros malwares personalizados, como o ProCC, no computador da vítima. Após obter acesso, os criminosos poderiam executar comandos e configurar o acesso remoto aos sistemas infectados.

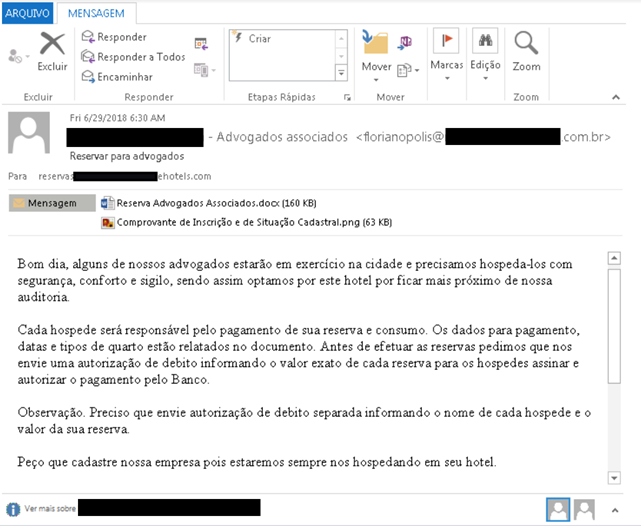

Os e-mails de spear-phishing foram elaborados com muitos detalhes e, em geral, usam pessoas reais e de organizações verdadeiras para realizar a solicitação de reserva falsa para um grande grupo de pessoas. Mesmo os usuários mais cuidadosos poderiam ser enganados e acabariam abrindo e baixando os anexos do golpe, pois eles incluem muitos detalhes – como cópias de documentos oficiais e motivos para fazer a reserva no hotel – e são extremamente convincentes. O único detalhe capaz de revelar o golpe seria um erro de grafia no domínio da organização.

Phishing imitando uma solicitação de reserva de um escritório de advocacia

O computador infectado só podia ser acessado remotamente pelo próprio grupo criminoso e o malware atua na coleta de dados nas áreas de transferência, sistemas de impressão e capturas de tela (essa função é acionada usando palavras específicas em inglês ou em português) nos computadores da recepção. Como os funcionários dos hotéis muitas vezes copiam dados de cartões de crédito dos clientes das agências de viagens online para fazer a cobrança, esses dados também podem ser comprometidos. Evidências coletadas pelos pesquisadores da Kaspersky permitem afirmar que esse acesso remoto às recepções de hotéis e os dados que elas contêm são vendidos em fóruns criminosos.

A telemetria da Kaspersky confirmou vítimas na Argentina, Bolívia, Brasil, Chile, Costa Rica, França, Itália, México, Portugal, Espanha, Tailândia e Turquia. No entanto, dados extraídos do Bit.ly, um serviço conhecido de redução de links usado pelos atacantes para disseminar links maliciosos, deu indicações aos pesquisadores da Kaspersky que usuários de muitos outros países pelo menos acessaram o link malicioso. Esse fato sugere que o número de países com possíveis vítimas pode ser maior.

“Conforme os usuários ficam mais desconfiados em relação à proteção de seus dados, os cibercriminosos voltam-se a empresas menores, que muitas vezes não estão muito bem protegidas contra ciberataques e que processam uma grande quantidade de dados pessoais. Organizações hoteleiras e outras pequenas empresas que lidam com dados de clientes precisam ter mais cuidado e utilizar soluções de segurança profissionais para evitar vazamentos de dados que podem afetar seus clientes e ainda prejudicar a reputação do hotel”, afirma Dmitry Bestuzhev, chefe da Equipe de Pesquisa e Análise Global da Kaspersky na América Latina.

Para garantir a segurança, os hóspedes devem:

• Usar um cartão virtual para reservas feitas em serviços online de viagens, pois normalmente esses cartões expiram depois de uma cobrança

• Usar uma carteira virtual, como Apple Pay ou Google Pay, ou um cartão de crédito secundário com limite de crédito ao pagar uma reserva ou fazer check-out na recepção do hotel

Já proprietários e gerentes de hotéis também devem seguir alguns procedimentos para proteger os dados de seus clientes:

• Realizar avaliações de risco na rede e implementar normas de manipulação de dados de clientes

• Usar uma solução de segurança confiável com funcionalidades de proteção web e controle de aplicativos, como o Kaspersky Endpoint Security for Business. A proteção web ajuda a bloquear o acesso a sites maliciosos e phishing e o controle de aplicativos (no modo de lista de permissões) garante que nenhum programa, exceto os incluídos nas listas de permissões, seja executados nos computadores da recepção.

• Realizar treinamentos em conscientização sobre segurança para ensinar os funcionários a identificar tentativas de spear-phishing e mostrar como é importante prestar atenção ao trabalhar com e-mails recebidos.

Para acessar o relatório completo do ‘RevengeHotels: cibercrime direcionado a recepções de hotéis do mundo inteiro’ está disponível em Securelist.com.

Sobre a Kaspersky

A Kaspersky é uma empresa internacional de cibersegurança fundada em 1997. A detalhada inteligência de ameaças e a especialização em segurança da Kaspersky se transformam continuamente em soluções e serviços de segurança inovadores para proteger empresas, infraestruturas críticas, governos e consumidores finais do mundo inteiro. O abrangente portfólio de segurança da empresa inclui excelentes soluções de proteção de endpoints e muitas soluções e serviços de segurança especializada para combater ameaças digitais sofisticadas e em evolução. Mais de 400 milhões de usuários são protegidos pelas tecnologias da Kaspersky, e ajudamos 270.000 clientes corporativos a proteger o que é mais importante para eles. Saiba mais em http://www.kaspersky.com.

CNDL/SPC Brasil – Em cada dez brasileiros, dois foram vítimas de fraudes nos últimos 12 meses

Os dados mostram que o principal problema dos consumidores fraudados é o não recebimento de produto (34%). Outros golpes mais comuns são a entrega de produto com características diferentes do especificado (28%) e a clonagem do cartão de crédito ou débito (27%). Além de documentos falsos usados em compras pelos fraudadores (15%) e transações bancárias não autorizadas (15%) e 46% das vítimas não conseguiram recuperar os valores perdidos. Para auxiliar consumidores, SPC Brasil libera monitoramento gratuito de CPF por 30 dias.

As transações financeiras pela internet e a circulação de consumidores nos centros de compras crescem consideravelmente com a chegada de datas importantes para o varejo, como a Black Friday e o Natal. Crescem também os riscos de exposição a fraudes e golpes financeiros. Levantamento da Confederação Nacional de Dirigentes Lojistas (CNDL) e do Serviço de Proteção ao Crédito (SPC Brasil) revela que em cada dez brasileiros, dois (19%) foram vítimas de alguma fraude financeira nos últimos 12 meses.

Os dados mostram que o principal problema dos consumidores fraudados é o não recebimento de algum produto que deveria ter sido entregue em sua residência (34%). Outros golpes mais comuns são a entrega de um produto com características diferentes do especificado pelo vendedor (28%) e a clonagem do cartão de crédito ou débito (27%). Há vítimas que tiveram documentos falsos usados em compras pelos fraudadores (15%) e pessoas que notaram transações bancárias não autorizadas em suas contas (15%).

De acordo com o levantamento, quase um terço (30%) dos consumidores foram vítimas de fraude em transações ou compras feitas pela internet. Outros 15% relatam que os golpes aconteceram nas operações em bancos, sejam agências ou sites, e 10% em lojas físicas de grandes varejistas. Há ainda 6% que citam golpes em operações com financeiras e outros 6% em pequenos comércios.

Fraudes causaram prejuízo financeiro para 44% das vítimas; quem participar da Black Friday deve pesquisar idoneidade das empresas

De modo geral, a pesquisa mostra que 44% das vítimas de fraudes tiveram algum prejuízo financeiro após ocorrência, sendo que 46% não conseguiram recuperar os valores perdidos. Outros transtornos ocasionados pelas fraudes foram o stress (34%), perda de tempo para tentar resolver a situação (20%) e a necessidade de ajustar o orçamento para cobrir prejuízos (17%).

Na avaliação do gerente de produtos do SPC Brasil, Michel Felix, as fraudes causam sérios danos aos consumidores que, ao terem suas informações pessoais utilizadas indevidamente, sofrem não apenas prejuízos financeiros, como também podem enfrentar uma verdadeira dor de cabeça. “Além de perder dinheiro, o consumidor pode enfrentar a burocracia de abrir boletim de ocorrência e avisar os órgãos competentes sobre o ocorrido”, afirma Felix.

Alguns cuidados podem ser observados para evitar as fraudes. A pesquisa investigou os comportamentos dos consumidores antes da ocorrência da fraude e identificou que 8% forneceram, acidentalmente, seus dados pessoais para terceiros através de ligação ou e-mail. Já 7% tiveram os documentos furtados, 7% tiveram dados de cartões falsificados e 6% perderam documentos pessoais.

Para Michel Felix, quem vai comprar na Black Friday deve se certificar da idoneidade do estabelecimento comercial e fazer aquisições apenas em sites seguros e confiáveis. “Alguns sites maliciosos tentam atrair o consumidor com a oferta tentadora de promoções com preços muito baixos. Por isso, antes de fazer qualquer compra pesquise sobre a reputação da empresa e redobre atenção em sites de comércio eletrônico. Também é importante ter cuidado com e-mails fraudulentos. A recomendação é não clicar em link duvidosos. Em vez disso. Procure digitar o endereço do site na barra do navegador. Buscar comentários que outros clientes já fizeram sobre a loja é outra dica preciosa para evitar frustrações”, orienta Felix.

SPC Brasil libera monitoramento grátis do CPF por 30 dias

Para auxiliar a população na proteção a fraudes, o SPC Brasil disponibiliza, gratuitamente, por 30 dias, o serviço ‘SPC Avisa’. Com a ferramenta, o consumidor recebe informações via e-mail sempre que seu nome for incluído, excluído ou sofrer alterações cadastrais no banco de dados do SPC Brasil.

“Com o SPC Avisa, o consumidor recebe alertas em até 24 horas sempre que o seu CPF for consultado para concessão de crédito ou quando houver inclusão ou exclusão da base de inadimplentes do SPC. Trata-se de uma ferramenta que ajuda o consumidor a inibir fraudes e acompanhar de perto a situação do seu CPF, principalmente neste período em que consumidores fazem muitas compras pela internet ou podem perder documentos em estabelecimentos comerciais”, afirma Felix.

Para contratar o monitoramento gratuito do CPF por 30 dias, o consumidor deve acessar a página https://loja.spcbrasil.org.br/pessoa-fisica/monitorar-cpf-spc-avisa/spc-avisa-e-mail-mensal.html

Metodologia

Foram entrevistados 800 consumidores em 12 capitais brasileiras: São Paulo, Rio de Janeiro, Belo Horizonte, Porto Alegre, Curitiba, Recife, Salvador, Fortaleza, Brasília, Goiânia, Manaus e Belém. Continuaram a ser entrevistados somente os consumidores que disseram ter sofrido algum tipo de fraude nos doze meses anteriores à pesquisa – o que corresponde a 5,8% da amostra inicial. O estudo ouviu pessoas com idade superior ou igual a 18 anos, de ambos os sexos e de todas as classes sociais.

Baixe a análise do Indicador em https://www.spcbrasil.org.br/imprensa/indices-economicos

SPC Brasil – Há 60 anos no mercado, o SPC Brasil possui um dos mais completos bancos de dados da América Latina, com informações de crédito de pessoas físicas e jurídicas. É a plataforma de inovação do Sistema CNDL para apoiar empresas em conhecimento e inteligência para crédito, identidade digital e soluções de negócios. Oferece serviços que geram benefícios compartilhados para sociedade, ao auxiliar na tomada de decisão e fomentar o acesso ao crédito. É também referência em pesquisas, análises e indicadores que mapeiam o comportamento do mercado, de consumidores e empresários brasileiros, contribuindo para o desenvolvimento da economia do país.

CNDL – Criada em 1960, a CNDL é formada por Federações de Câmaras de Dirigentes Lojistas nos estados (FCDLs), Câmaras de Dirigentes Lojistas nos municípios (CDLs), SPC Brasil e CDL Jovem, entidades que, em conjunto, compõem o Sistema CNDL. É a principal rede representativa do varejo no país e tem como missão a defesa e o fortalecimento da livre iniciativa. Atua institucionalmente em nome de 500 mil empresas, que juntas representam mais de 5% do PIB brasileiro, geram 4,6 milhões de empregos e movimentam R$ 340 bilhões por ano.

Após a denúncia da Associação Nacional dos Servidores Públicos, da Previdência e da Seguridade Social (Anasps), a Geap Autogestão em Saúde, maior operadora de planos do saúde dos servidores, autorizou que a diferença de 9,76%, não paga entre fevereiro a julho, seja incorporada aos contracheques a partir de novembro. Os assistidos poderão optar pelo parcelamento em 12 vezes, sem juros ou correção, até 5 de novembro de 2019

Manuel Ricardo Palmeira Lessa, representante da Anasps no Conselho Deliberativo da Geap, foi recebido em audiência pelo diretor-executivo da Geap, general Ricardo Marques Figueiredo, O general prometeu autorizar o parcelamento em 12 meses da dívida dos associados da Anasps, relativa à diferença de 9,76%, não paga entre fevereiro a julho. O débito será incorporado aos contracheques dos servidores a partir de novembro. Os assistidos poderão optar pelo parcelamento até 05 de novembro de 2019, sem juros ou correção, em até 12 vezes.

De acordo com informações da Anasps, a Geap, que não cobrou a a diferença no tempo certo, por motivos de gerenciamento e gestão, expediu boletos de pagamento com vencimento em 21 de outubro, “ameaçando os participantes de ter seus plano de saúde suspenso caso não pagassem os boletos”. A Anasps entrou com procedimento judicial, sobre o parcelamento, mas não houve acordo na audiência de conciliação. A Anasps reconheceu a dívida e insistiu no parcelamento.

No encontro com o general Ricardo Marques de Figueiredo, com o diretor financeiro e com o responsável pelo atendimento, Manuel Ricardo Palmeira Lessa assinalou que as informações não chegaram de maneira clara na ponta. Figueiredo explicou que a orientação era de atendimento pelo 0800, que recebeu instruções precisas. Mas Plameira assinalou que houve demora no reconhecimento do erro e lembrou a maioria dos assistidos da Anasps tem entre 70 e 80 anos, e não usam meios digitais.

“Quanto a emissão dos boletos, sem qualquer negociação com a Anasps, houve precipitação na emissão com vencimento em 21 outubro, já que em muitos casos os valores correspondem a percentual importante da remuneração dos assistidos, sem falar que a partir da segunda quinzena, os servidores, que recebem no segundo dia útil do mês, já estão sem reservas”, alerta a Anasps.

Bancos assinam acordo com Polícia Federal para fortalecer combate à fraude bancária

Ações e projetos para combater crimes envolvendo fraudes eletrônicas unem PF e 14 instituições financeiras (Banco Agiplan, Banco do Brasil, BRB – Banco de Brasília, Basa – Banco da Amazonia, Banrisul, Banese, Banco Neon, Bradesco, Banco Inter, Banestes, Itaú Unibanco, Original, Santander e Sicredi)

O combate às fraudes bancárias eletrônicas (cartão de débito, cartão de crédito, internet banking, call center e boletos) de organizações criminosas ganha novo impulso com a renovação do acordo de cooperação técnica assinada nesta segunda-feira (26/02) entre os principais bancos do país, a Polícia Federal, e a Federação Brasileira de Bancos (Febraban), em São Paulo.

O acordo, que agora terá envolvimento direto dos bancos, permitirá compartilhar informações e as mais recentes tecnologias no combate aos crimes eletrônicos, para garantir a segurança das transações financeiras de forma eletrônica pelos clientes no setor bancário. O termo de cooperação prevê, ainda, o desenvolvimento de estudos técnicos e profissionais, bem como produção de documentos de segurança para uso nas atividades de inteligência.

“Além de investir em sistemas de tecnologia da informação para segurança, os bancos brasileiros têm como prática atuar em estreita parceria com governos, polícias e com o Poder Judiciário, para combater crimes trocando informações e propondo novos padrões de proteção”, afirma Murilo Portugal, presidente da Febraban.

“Este evento consolida a execução deste acordo, operacionalizando o combate aos crimes cibernéticos em fraudes bancárias, buscando beneficiar os cidadãos de todo o país”, afirma Fernando Segóvia, diretor-geral da Polícia Federal. Ele informa que os trabalhos já terão início no próximo dia 13 de março na unidade de repressão dos crimes cibernéticos em Brasília.

No total, 14 bancos assinaram o acordo: Banco Agiplan, Banco do Brasil, BRB – Banco de Brasília, Basa – Banco da Amazonia, Banrisul, Banese, Banco Neon, Bradesco, Banco Inter, Banestes, Itaú Unibanco, Original, Santander e Sicredi.

Renovação

O convênio regulamenta os procedimentos dos bancos para comunicar à Polícia Federal suspeitas ou confirmação de práticas de ilícitos penais. Ele também trata do compartilhamento de informações sobre movimentação de recursos financeiros relacionados a crimes contra instituições financeiras.

Um primeiro acordo foi assinado em 2009 entre o sistema financeiro e a Polícia Federal. Com o termo assinado hoje, deve aumentar o número de instituições financeiras fornecedoras de informações importantes e privilegiando, dessa forma, as ações de inteligência e de tecnologia, imprescindíveis no combate às fraudes bancárias.

Para Febraban e Polícia Federal, o envio de informações irá agilizar a comunicação sobre a prática de fraudes eletrônicas em contas de depósitos mantidas pelos bancos. Com o acordo, a investigação policial poderá contar com mais condições de identificar organizações criminosas, conhecer melhor o modus operandi das quadrilhas e desenvolver novas técnicas e tecnologias de prevenção e repressão a esses tipos de crimes.

“A tecnologia bancária avançou muito. Antes a troca de informações era pautada por documentos, papéis e relatórios. Hoje, trabalhamos com sistema interligados, repassando automaticamente para a PF com detalhes importantes da investigação”, afirma Adriano Volpini, diretor adjunto da Comissão de Prevenção a Lavagem de Dinheiro da Febraban.

Outro avanço desse convênio é a reunião de equipe da Febraban e dos bancos, em conjunto com a Polícia Federal, para entender dinâmica do crime nas transações bancárias. Dessa forma, fecha-se o círculo (bancos, PF e Febraban) que possibilitará identificar os fraudadores com maior rapidez e dessa forma reprimir o crime organizado por meio das ações do Serviço de Repressão ao Crime Cibernético da Policia Federal – SRCC-PF, afirma o executivo.

O diretor ressaltou que a segurança para a realização das operações financeiras é uma das preocupações centrais dos bancos brasileiros. O setor bancário destina cerca de 10% dos investimentos anuais em tecnologia da informação, cerca de R$ 2 bilhões, em ferramentas destinadas a evitar possíveis tentativas de fraudes, além de garantir a confidencialidade dos dados dos clientes e a eficiência no uso dos canais eletrônicos.

Anasps desmente governo e garante que receitas do INSS cresceram em 2016 e 2017

Para a Associação Nacional dos Servidores da Previdência e Assistência Social (Anasps), a arrecadação aumentou, apesar da “reforma frankenstein, da sonegação, das renúncias, Refis, desonerações e DRU”

As receitas do INSS cresceram 5,84%, em 2016, alcançando R$ 323,4 bilhões, e 5,04%, em 2017, atingindo R$ 339,7 bilhões, considerada “a evolução do valor arrecadado pela Previdência Social, por meio de empresas e entidades equiparadas, contribuintes individuais e outras (débito administrativo, crédito judicial, parcelamento administrativo e judicial, patrimônio, devolução de benefícios e ignorada), de acordo com o presidente da Anasps, Paulo César Régis de Souza. Ele explicou que “a orquestração de que a Previdência estava quebrada feita pelos arautos da “reforma frankenstein” é parte do marketing da tragédia grega criada pelo governo”.

Essa situação de superávit só é possível, de acordo com Régis de Souza, porque porque 70% da arrecadação previdenciária é de fonte, ou seja, há uma forte consciência do empresariado que deve pagar o INSS. O que não é de fonte, é declaratório e acaba caindo na divida administrativa, gerenciada pela Receita Federal, e na divida ativa, “pessimamente administrada pela Procuradoria-Geral da Fazenda Nacional (PGFN)”.

Citando dados do DatAnasps, o centro de dados previdenciários da Anasps, ele acrescentou que só não houve amplo superávit, mesmo considerando o fluxo de caixa do INSS, porque a sonegação foi monstruosa, de 30% receita líquida, ou R$ 374,7 bilhões, além dos cerca de R$ 121 bilhões e mais R$ 43,7 bilhões de renúncias contributivas às “pilantrópicas”, Simples, MEI, exportações rurais. Mais de R$ 30 bilhões de desonerações que o Congresso se recusou a acabar. E R$ 100 bilhões de Refis para Estados e Municípios, R$ 20 bilhões de Refis para o Funrural, R$ 50bilhões de Refis para grandes empresas e bancos, além da baixíssima arrecadação rural de apenas R$ 9,3 bilhões para uma despesa de R$ 117,1 bilhões.

O déficit no fluxo de caixa do INSS, trombeteado pelo governo em R$ 182,4 bilhões, lembrou, seria facilmente coberto se, ao invés de ameaçar o país, os segurados e os aposentados, o governo erradicasse a sonegação, a evasão, fiscalizasse os devedores, cobrasse as dividas administrativa e ativa, eliminasse as renuncias e as desonerações, parasse de conceder benefícios sem cobertura atuarial, suspendesse os Refis. “Os brasileiros não sabem que o INSS não tem gestão financeira, levada na marra para a Receita Federal. Os brasileiros não sabem que o Ministério da Fazenda se apropriou de toda a receita previdenciária, inclusive os R$ 750 bilhões dos fundos de pensão e os R$ 750 bilhões dos planos de Previdência. Proclamar que a Grécia esta aqui é uma farsa grosseira”, garantiu Paulo César Régis de Souza.

Paulo César defendeu que se faça uma reforma da Previdência, começando pela revisão do seu financiamento. “O RGPS é viável e financiável, se tiver uma gestão profissional e não estivesse a serviço dos caloteiros e inimigos da Previdência Social”, sentenciou.

O Presídio Estadual de Formosatem seis mil metros quadrados, com custo de R$ 19 milhões. “O cidadão brasileiro está cansado de tanta ineficiência e espera poder voltar a confiar nas instituições”, disse a ministra Cármen Lúcia, presidente do Conselho Nacional de Justiça (CNJ) e do Supremo Tribunal Federal (STF), na inauguração nesta sexta-feira (9/2) do novo presídio de Formosa, a 80 km de Brasília.

O presídio, com capacidade para receber 300 detentos de alta periculosidade, faz parte das medidas anunciadas pelo governador de Goiás, Marcos Perillo, após as providências cobradas pela ministra Cármen Lúcia para conter a crise carcerária que culminou com a rebelião no Complexo Prisional de Aparecida de Goiânia, com nove mortes.

Para a ministra Cármen Lúcia, este é um passo importante para sabermos que, num momento de crise, o Brasil tem a possibilidade dar uma resposta rápida, que é o que o povo brasileiro espera dos servidores públicos.

“O cidadão brasileiro espera poder voltar a confiar nas instituições, nós somos pagos pelo cidadão para fazer e temos de fazer. O cidadão está cansado de tanta ineficiência de nós todos, incluindo o Poder Judiciário, e por mais que tentemos —e estamos tentando, com certeza —, temos um débito enorme com a sociedade”, disse a ministra.

Pena com dignidade

Para Cármen Lúcia, é lamentável que se tenha, no Brasil, um sistema penitenciário “em condições precaríssimas”, mas o empenho em conjunto do Poder Judiciário e do Poder Executivo, como ocorreu em Goiás, dá a certeza de que é possível fazer muito mais.” Qualquer um pode errar, e o dever de quem erra é pagar, mas deve-se cumprir pena em condições de dignidade para que volte à sociedade, o que não tem acontecido no sistema penitenciário. Isso tem gerado cada vez mais problemas de segurança ou de insegurança”, disse.

O Presídio Estadual de Formosa — um dos quatro previstos para inauguração no Estado até o fim de 2019, todos de segurança máxima e reservados a líderes de facções criminosas — possui seis mil metros quadrados e envolveu recursos na ordem de R$ 19 milhões. Também estavam presentes na inauguração o governador Perillo e o diretor-geral da Administração Penitenciária de Goiás, Coronel Edson Costa.

O governador Períllo ressaltou a importância do estabelecimento de medidas para conter a crise penitenciária, e que a entrega do presídio de Formosa é um dos resultados dos compromissos assumidos com a ministra Cármen Lúcia.

De acordo com o governador, o velho ‘cadeião’ de Formosa, que funciona em condições precárias no centro da cidade, será imediatamente desativado.

A nova unidade conta com dois pavilhões de celas, cada uma com até oito vagas, além de sala de aula, pátio de sol, área para atendimento psicológico e espiritual, além de galpões e guaritas de segurança.

“Vamos cumprir o que estabelece a lei para a ressocialização. Aqui não terá um único preso a mais do que as 300 vagas”, diz o governador Perillo.

“Como eu sou alguém que tem fé, queremos precisar menos de presídios e melhorar a sociedade. Para isso estamos trabalhando, e precisamos continuar para que o cidadão possa ter confiança e manter a fé nas instituições do Brasil, porque, como diz Gilberto Gil, ‘a fé não costuma falhar’”, completou a ministra Cármen Lúcia.

CNJ constatou superlotação em Aparecida

Em inspeção realizada em novembro do ano passado no Complexo Prisional de Aparecida de Goiânia, onde ocorreu a rebelião no início do ano, o CNJ constatou que a superlotação é um dos principais problemas. Com capacidade para 2,1 mil detentos, as cinco unidades prisionais do local abrigavam mais de 5,8 mil internos, quase três vezes mais. No primeiro motim que ocorreu no Complexo, em 10 de janeiro, na Colônia Agroindustrial do Regime Semiaberto, nove presos foram mortos, dois deles decapitados, e outros 14 ficaram feridos.

Outros presídios em Goiás

Outro presídio nas mesmas dimensões deverá ser inaugurado nos próximos dias na cidade de Anápolis e dois outros, em Águas Lindas e Novo Gama, devem ser concluídos ainda este ano, de acordo com previsões da Administração Penitenciária do Estado.

A inauguração de um quarto presídio, em Planaltina, está prevista para 2019. Este último será maior que os demais, com capacidade para 388 vagas. Somadas, as unidades de Formosa, Anápolis, Planaltina, Águas Lindas e Novo Gama representarão um acréscimo de 1.588 vagas no sistema. Os investimentos totalizam R$ 110 milhões, conforme informado pelo governo goiano.

A Caixa Econômica Federal informa que, no próximo domingo (19), os ambientes de autoatendimento, Internet Banking Caixa e a opção débito dos seus cartões estarão indisponíveis de 1h às 5h. Os cartões de crédito funcionarão normalmente.

A pausa nos serviços se deve a uma manutenção tecnológica que visa melhorar a qualidade e disponibilidade dos serviços aos clientes.

As empresas devedoras terão, a partir do sistema Fundo de Garantia em Atraso (FGA), um completo controle e gerenciamento do débito, para agilizar a regularização do depósitos em atraso. Com isso, ganha o trabalhador e a própria empresa, além do governo e da economia brasileira

Em setembro, quando se comemora 50 anos da criação da Lei do FGTS, a empresa Administração de Fundo de Garantia (ADMFGA), criada pelo empresário Mario Avelino, lança o sistema Fundo de Garantia em Atraso (FGA), com o objetivo de ajudar mais de 170.000 empresas a regularizarem sua situação. De acordo com o Balanço Anual do FGTS de 2015 emitido pela Caixa Econômica Federal, a carteira de recuperação de depósitos em atraso passou de R$ 17,98 bilhões em 2014 para R$ 20.39 em 2015, um aumento de R$ 2.41 bilhões, equivalente a 13,40%. Este total representa mais de 170 mil empresas devedoras, estimado em pelo menos 7 milhões de trabalhadores com saldo do FGTS menor do que o devido.

Só no ano de 2015, foram:

1) Lavradas 19.537 Notificações de Débito contra empresas devedoras;

2) Feitas 25.000 inscrições na Dívida Ativa da União (cobrança judicial, e o débito não prescreve após 30 anos). Estas inscrições totalizaram R$ 1,82 bilhões;

3) Realizados 5.375 contratos de parcelamento pelas empresas devedoras para regularizarem R$ 1,6 bilhões.

O sistema Fundo de Garantia em Atraso – FGA – www.admfga.com.br, permite que as empresas com depósitos do FGTS em atraso, em processo de parcelamento e cobrança judicial, inclusive as empresas sonegadoras, façam a gestão, controle e a operação deste débito, e com isso, agilizem a regularização dos depósitos não recolhidos.

Segundo Mario Avelino, um dos maiores problema das mais de 11.000 empresas que estão em processo de parcelamento do FGTS é a individualização dos depósitos recolhidos, pois enquanto a empresa não individualizar os depósitos, os mesmos não vão para a conta dos trabalhadores no FGTS. “Esta é uma das principais funcionalidades do sistema FGA. Ele automatiza todo o processo de individualização dos depósitos parcelados”, explica.

O sistema foi desenvolvido em Banco de Dados SQL. Ele já traz as Tabelas de Atualização de JAM (Juros e Atualização Monetária), e todas as demais Tabelas para cálculo de Multa, Juros e Correção Monetária. Isso permite a empresa saber quanto deve ao FGTS por trabalhador até a presente data. Mensalmente, todo dia 10, estará disponível no site as novas tabelas para atualização do saldo devedor e o saldo das contas por funcionário.

O sistema permite:

1 – Atualização mensal do saldo devedor do FGTS, acrescido Multa, Juros e Correção Monetária;

2 – Gestão e operação do parcelamento do FGTS;

3 – Geração da SEFIP de parcelamento, para a individualização dos depósitos realizados, com Multa ou sem Multa, de acordo com o contrato de parcelamento;

4 – Gestão e operação dos depósitos em atraso por funcionário;

5 – Fazer o batimento do saldo devedor com o fornecido pela Caixa Econômica Federal;

6 – Emissão de extrato analítico por funcionário com o saldo do FGTS atualizado;

7 – Integração com o sistema de Folha de Pagamento da empresa, para fornecer o saldo atualizado do FGTS com os depósitos não recolhidos;

8 – Saldo por funcionário para efeito da multa de 40% + a Contribuição Social de 10% em caso de demissão sem justa causa;

9 – E muitos outros relatórios gerenciais e operacionais.

A atualização dos dados cadastrais dos funcionários e depósitos não recolhidos é muito rápida, simples e segura. São inseridos automaticamente a partir do arquivo SEFIP declaratório, gerado mensalmente por qualquer sistema de Folha de Pagamento do mercado, que a empresa manda mensalmente para a Caixa Econômica Federal, informando quanto deveria ser depositado para cada funcionário, com isso, elimina-se o trabalho de digitação, evitando-se trabalho e erros de digitação. Com isso, a empresa torna-se gestora do FGTS não depositado.

Para Mario Avelino, presidente também da ONG Instituto Fundo Devido ao Trabalhador, o sistema ajuda na missão da ONG, que é a de o “trabalhador receber corretamente seu dinheiro no Fundo de Garantia”. Avelino acredita que as empresas devedoras terão, a partir do FGA, um completo controle e gerenciamento deste débito, agilizando a regularização destes depósitos em atraso, e com isso, ganha o trabalhador e a própria empresa, além do governo e da economia brasileira.

Avelino esclarece ainda:

1 – Que muitas empresas devedoras acham que a Caixa Econômica Federal e o Ministério do Trabalho e Emprego não sabem que estão devendo por nunca terem sido fiscalizadas. Isso é um grande engano, pois o governo federal, cruzando informações da RAIS, do CAGED e da própria Receita Federal, tem hoje a condição de saber até os centavos.

2 – A empresa inadimplente tem um prazo de até 30 anos para que a situação seja regularizada.

3 – As empresas devedoras do FGTS, por não receberem a Certidão Negativa do FGTS, não podem participar de Licitações Públicas, fazer financiamentos bancários, etc.

4 – A empresa ao fazer o contrato de parcelamento com a Caixa Econômica Federal terá o direito a obter a Certidão Negativa do FGTS.

5 – O não depósito do FGTS permite ao trabalhador pedir Demissão por Justa Causa, o que dá o direito a sacar o Fundo de Garantia, receber a Multa de 40% sobre o saldo do Fundo, além de Aviso Prévio Indenizado, ou seja, os mesmos direitos de um trabalhador demitido sem justa causa pela empresa.

Portanto o melhor caminho para estas empresas é a regularização e estarem em dia com suas obrigações trabalhistas.