Tag: contribuintes

Receita abre na segunda-feira, 9 de setembro, consulta ao quarto lote de restituição do IRPF 2019

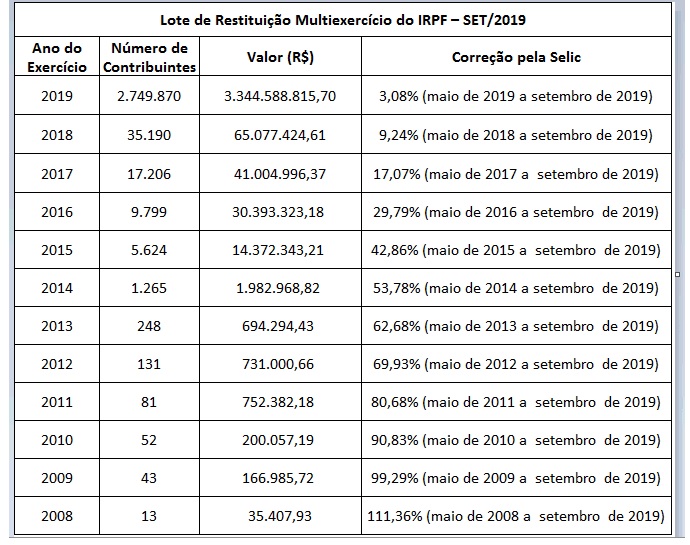

A partir das 9 horas de segunda-feira, 9 de setembro, estará disponível para consulta o quarto lote de restituição do Imposto sobre a Renda da Pessoa Física (IRPF 2019). E também restituições residuais dos exercícios de 2008 a 2018. No total, o Fisco vai pagar mais de R$ 3,5 bilhões

O dinheiro entra na conta de 2.819.522 contribuintes no dia 16 de setembro, totalizando o valor de R$ 3,5 bilhões. Desse total, R$ 226.805.119,93 são para contribuintes de que tratam o art. 16 da Lei nº 9.250/95 e o Art. 69-A da Lei nº 9.784/99, sendo 5.746 contribuintes idosos acima de 80 anos, 37.622 contribuintes entre 60 e 79 anos, 4.719 contribuintes com alguma deficiência física ou mental ou moléstia grave, e 15.267 contribuintes cuja maior fonte de renda seja o magistério.

Os montantes de restituição para cada exercício, e a respectiva taxa Selic aplicada, podem ser acompanhados na tabela a seguir:

Para saber se teve a declaração liberada, o contribuinte deverá acessar a página da Receita na Internet (http://idg.receita.fazenda.gov.br), ou ligar para o Receitafone 146. Na consulta à página da Receita, serviço e-CAC, é possível acessar o extrato da declaração e ver se há inconsistências de dados identificadas pelo processamento. Nesta hipótese, o contribuinte pode avaliar as inconsistências e fazer a autorregularização, mediante entrega de declaração retificadora.

A Receita disponibiliza, ainda, aplicativo para tablets e smartphones que facilita consulta às declarações do IRPF e situação cadastral no CPF. Com ele será possível consultar diretamente nas bases da Receita Federal informações sobre liberação das restituições do IRPF e a situação cadastral de uma inscrição no CPF.

A restituição ficará disponível no banco durante um ano. Se o contribuinte não fizer o resgate nesse prazo, deverá requerê-la por meio da Internet, mediante o Formulário Eletrônico – Pedido de Pagamento de Restituição, ou diretamente no e-CAC, no serviço Extrato do Processamento da DIRPF.

Caso o valor não seja creditado, o contribuinte poderá contatar pessoalmente qualquer agência do BB ou ligar para a Central de Atendimento por meio do telefone 4004-0001 (capitais), 0800-729-0001 (demais localidades) e 0800-729-0088 (telefone especial exclusivo para deficientes auditivos) para agendar o crédito em conta-corrente ou poupança, em seu nome, em qualquer banco.

Economistas alertam que a sociedade já deve ir preparando o bolso. Sem um novo tributos, as contas públicas, dizem, não fecham

A visita do presidente Jair Bolsonaro, ontem, ao ministro da Economia, Paulo Guedes, teve um principal objetivo, de acordo com analistas do mercado financeiro: a criação de um novo imposto, que já vem sendo chamado pelo governo de Contribuição sobre Pagamentos (CP). A algo parecido com a extinta Contribuição Provisória sobre Movimentação Financeira (CPMF). Só que muito maior. De acordo com o Ministério da Economia, “o ministro convidou o presidente Bolsonaro para participar da reunião sobre tributação com o secretário especial da Receita Federal, Marcos Cintra”. Mas quando tem Fisco no meio, a conversa sempre gira em torno de tributação e nunca é para poupar o cidadão, dizem os técnicos.

“Não creio que seja um pacote que vá mexer com a desoneração da folha de pagamento ou com a contribuição ao INSS. O que se sabe – e já está com as conversas adiantadas – é a criação de um novo imposto. É praticamente a única saída. Senão, as contas não fecham. Mas isso, com certeza, será jogado no colo do Congresso”, destacou o economista Cesar Bergo, sócio-consultor da Corretora OpenInvest. Para ele, Bolsonaro foi à Economia para ouvir e filtrar as ações que eventualmente fujam do raio das promessas de campanha. “Ao contrário da CPMF, a atual CP virá para ficar. O Executivo está apenas fazendo um teste. A sociedade terá que absorver mais essa”, destacou.

Outros economistas que não quiseram se identificar foram além. Disseram que há tempos circulam boatos de que tudo já estava pronto antes da eleição. Os ministros procuram dar a impressão de que as coisas foram aos poucos se desenrolando nessa direção, mas elas já eram de conhecimento de Bolsonaro. Precisava, no entanto, de algum pretexto para convencer seus eleitores. Não é à toa que o chefe do Executivo tem batido reiteradamente na tecla dos “graves erros do passado, cometidos por gestores de esquerda, e dos prejuízos que causaram à pátria”. É uma estratégia, para, depois, anunciar que não era isso que ele queria (criar um imposto), mas “será obrigado a fazer para salvar o país”.

Relatório de desempenho aponta a importância do ISS para as cidades

A Receita Municipal de São Paulo publicou documento consolidado de desempenho, com dados comparativos dos últimos 10, sobre a arrecadação de tributos e variáveis econômicas. Em 2019, os auditores fiscais tributários da capital paulista estimam receita superior a R$ 15 bilhões apenas com ISS, o principal imposto municipal. O crescimento real ocorre sem aumento da carga tributária para os contribuintes

De acordo com Rafael Aguirrezábal, vice-presidente da Associação dos Auditores Fiscais Tributários de São Paulo (AAFIT/SP), “no atual horizonte de debates acerca da reforma tributária, o Relatório apresenta dados muito interessantes. Por exemplo, na Cidade de São Paulo, que é responsável por cerca de 25% das receitas tributárias de competência dos municípios do Brasil, a arrecadação de ISS cresceu 45% acima da inflação medida pelo Índice de Preços ao Consumidor Amplo (IPCA) nos últimos 10 anos. Tais informações reforçam não apenas a importância do setor de serviços para o país, mas também ratifica a posição de destaque da administração tributária do município de São Paulo.”

Em 2019, os auditores da capital paulista estão prevendo receita superior a R$ 15 bilhões apenas com ISS, principal imposto municipal. Os gráficos demonstram ainda que há um grande contraste entre a evolução do ISS e a estagnação do ICMS, imposto estadual sobre circulação de mercadorias, cuja legislação é recheada de exceções extremamente complexas, além de benefícios fiscais.

Thiago Salvioni, subsecretário da Receita Municipal de São Paulo, ressalta que o crescimento real do ISS, muito acima do PIB, ocorreu sem o aumento da carga tributária para os contribuintes, sendo consequência direta da eficiência nos procedimentos de arrecadação e do combate efetivo à sonegação fiscal em São Paulo. Segundo ele, “isso demonstra, além da relevância do imposto para as finanças municipais, o potencial arrecadatório do ISS quando implementadas políticas tributárias inovadoras e eficientes, além do trabalho de excelência do quadro de auditores-fiscais, comprometido com as metas de arrecadação e desempenho estabelecidas pela administração tributária.”

Na Associação Nacional dos Auditores Fiscais de Tributos dos Municípios e do Distrito Federal (Anafisco), quando o assunto é reforma tributária sobre a necessidade de que sejam observados o pacto federativo e a manutenção da autonomia municipal na tributação sobre o consumo.

Cassio Vieira, presidente da entidade, afirma que “tendo em vista a importância da arrecadação do ISS, não há como os municípios abrirem mão deste imposto num cenário de reforma tributária, a menos que seja mantida a competência para definirem suas alíquotas na tributação sobre o consumo e, consequentemente, garantidas suas respectivas autonomias financeiras. Qualquer proposta que pretenda afastar tal possibilidade gerará grandes perdas de receitas para esses entes, causando prejuízos para sua população, além de ter que enfrentar a resistência das entidades municipalistas”.

Por meio de nota oficial, a Federação Nacional do Fisco Estadual e Distrital (Fenafisco) afirma que “ninguém, absolutamente ninguém, nem mesmo as mais graduadas autoridades da República, está acima de qualquer suspeita, tampouco a salvo do alcance da legislação. É disso que trata o princípio da igualdade, que é da gênese das sociedades democráticas.”

Veja a nota:

“Respeitem o Fisco!

A Fenafisco (Federação Nacional do Fisco Estadual e Distrital), em defesa da coisa pública, dos valores democráticos e do princípio constitucional da igualdade, segundo o qual todos são iguais perante a lei, sem distinção de qualquer natureza, vem a público externar preocupação e inconformismo diante da decisão do ministro Alexandre de Moraes, do STF (Supremo Tribunal Federal) tomada no último dia 1º de agosto, que afastou dois Auditores Fiscais da Receita Federal do Brasil do exercício regular de suas funções públicas, bem como suspendeu procedimentos de fiscalização de mais de uma centena de contribuintes.

Ninguém, absolutamente ninguém, nem mesmo as mais graduadas autoridades da República, está acima de qualquer suspeita, tampouco a salvo do alcance da legislação. É disso que trata o princípio da igualdade, que é da gênese das sociedades democráticas.

As instituições públicas criadas para fiscalizar o cumprimento das leis, como é o caso da Receita Federal do Brasil, têm o dever-poder de aplicar as leis tributárias a todos os contribuintes, indistintamente, não lhes sendo facultado cumprir ou deixar de cumprir o seu mister constitucional.

Decidir liminarmente pela suspensão da fiscalização tributária de contribuintes e pelo afastamento de servidores no exercício regular de suas atividades funcionais, que, aliás, são vinculadas à Lei, pode sinalizar uma perigosa inversão de valores e uma percepção na sociedade de que há duas categorias de contribuintes: os fiscalizáveis e os infiscalizáveis.

Há muito a Fenafisco pugna por um Fisco de Estado, ético e cidadão, o que pressupõe a adoção de medidas tendentes a proteger essa Instituição Pública de ingerências políticas, de modo a fazer prevalecer a legalidade, a probidade, a transparência, a eficiência e a impessoalidade.

Essencial ao funcionamento do Estado, no dizer do artigo 37, XXII, da Constituição Federal, as Administrações Tributárias e os seus servidores, se, por um lado, não podem se imiscuir nas disputas políticas travadas no seio da sociedade, tampouco tomar partido e deixar-se instrumentalizar por qualquer força política; por outro, também não podem aceitar a suspeição liminar e interessada por parte de autoridades que têm o dever supremo de preservar as leis e as Instituições.

Que se investigue, que se apure, que se descubra a verdade, mas que se respeite o Fisco e os seus servidores!

Brasília, 07 de agosto de 2019”

Contribuintes podem opinar sobre reforma tributária para colaborar com os debates

Com o intuito de reunir subsídios e a opinião dos contribuintes sobre a reforma tributária para municiar deputados e senadores e contribuir com o debate sobre o tema, o Sindicato das Empresas de Serviços Contábeis (Sescon-SP) lançou o site “Termômetro da Reforma Tributária”. Até o momento, 86,36% são a favor da reforma e 47,37% querem a redução do tamanho do Estado

A página apresenta uma enquete que oferece ao usuário a oportunidade de dizer se é contra ou a favor a reforma, qual o melhor modelo, quais os itens de maior relevância que não podem faltar no texto, qual deve ser o principal enfoque dos debates, e muito mais.

Além disso, a página reúne estudos sobre as propostas, matérias e reportagens da imprensa sobre o tema, opiniões de especialistas e tudo o que o contribuinte precisa saber sobre o assunto.

Até o momento, pela pesquisa do Sescon-SP, 86,36% dos que votaram são a favor da reforma tributária e 13,64% são contra. Em resposta à pergunta “Qual o melhor modelo de reforma tributária para o Brasil?”, a maioria (52,63%) escolheu a PEC 45/2019 (Deputado Baleia Rossi), com 21,05% dos votos. Em seguida, a PEC 110/2019 (Senador Davi Alcolumbre) ficou com 15,79%. A proposta do Ministério da Economia, teve 10,79%. A proposta do Comsefaz, 10,53%. E a proposta do Instituto Brasil 200 não teve votos.

Quando o assunto é a administração pública, o item que tem maior relevância com a reforma tributária, com 47,37%, é a redução do tamanho do Estado. Dos votantes, 10,53% escolheram o fortalecimento dos estados e municípios; 21,05%, a justiça social e redistribuição de renda; e 21,05%, a eficiência na arrecadação.

Acesse em no link www.sescon.org.br/site/reforma.

Utilização de quaisquer créditos de terceiros, inclusive créditos de títulos públicos, é vedada pela legislação, com risco de multa de 150% a 225% do total apurado. Receita Federal, Secretaria do Tesouro Nacional, Procuradoria-Geral da Fazenda Nacional e Ministério Público da União desenvolveram uma cartilha (disponível no endereço: http://idg.receita.fazenda.gov.br/sobre/acoes-e-programas/operacao-deflagrada/cartilha-de-prevencao-a-fraude-tributaria-com-titulos-publicos) para alertar os contribuintes sobre o perigo das armadilhas com fraudes tributárias

A Receita Federal alerta os contribuintes, e em especial, os profissionais das áreas contábil e jurídica e toda a classe empresarial, sobre publicidade fraudulenta com o objetivo de divulgar a possibilidade de compensação tributária mediante a utilização de créditos de terceiros, hipótese vedada pela legislação.

“O fisco já identificou diversas organizações criminosas, que apresentam uma farta documentação como se fossem detentores de supostos créditos em processos judiciais com trânsito em julgado, em valores que variam de alguns milhões, chegando até a casa de bilhões de reais. Utilizam-se de diferentes “créditos”, tais como: NTN-A, Fies, Gleba de Apertados, indenização decorrente de controle de preços pelo IAA, desapropriação pelo Incra, processos judiciais, precatórios etc., os quais também são comprovadamente forjados e imprestáveis para quitação de tributos”, aponta a Receita Federal.

O Poder Judiciário tem, reiteradamente, decidido pela prescrição dos referidos títulos públicos, que não se prestam ao pagamento de dívida fiscal, tampouco à compensação tributária.

A Receita Federal está fazendo o levantamento de todos os casos de compensações fraudulentas para autuação e cobrança dos tributos devidos, com a aplicação da multa qualificada de 150% a 225% do total apurado, e a consequente formalização de processo de Representação Fiscal para Fins Penais ao Ministério Público Federal para a apuração dos crimes de estelionato e sonegação fiscal.

Várias dessas ações foram amplamente noticiadas pela imprensa, tais como, Operação Fake Money, Operação Pirita, Operação Manigância, Operação Saldos de Quimera, Operação Miragem, entre outras, resultando em vários mandados de busca e apreensão e prisões, além do lançamento e cobrança do crédito tributário. Outras operações estão em andamento, sendo programadas e avaliadas, destaca o Fisco.

Até o fim do ano de 2018, foram instaurados 270 procedimentos fiscais que resultaram em autuações de aproximadamente R$ 800 milhões, além de bilhões em glosas em compensações e/ou declarações, enviadas pelos contribuintes, com redução de débitos em DCTF.

A Receita Federal identificou ainda que cerca de 100 mil contribuintes do Simples Nacional vinham inserindo informações falsas nas declarações destinadas à confissão de débitos apurados neste regime de tributação.

A identificação desses contribuintes partiu da análise do modus operandi utilizado pelas empresas-alvo da operação. Em decorrência, foi efetivado o bloqueio da transmissão de novas declarações até a regularização das declarações anteriores. Esse procedimento resultou em autorregularizações cujos montantes superaram R$ 1.2 bilhão de reais.

Saiba mais

Em trabalho conjunto, a Receita Federal, a Secretaria do Tesouro Nacional, a Procuradoria-Geral da Fazenda Nacional e o Ministério Público da União desenvolveram uma cartilha (disponível no endereço: http://idg.receita.fazenda.gov.br/sobre/acoes-e-programas/operacao-deflagrada/cartilha-de-prevencao-a-fraude-tributaria-com-titulos-publicos) com o objetivo de alertar os contribuintes sobre o perigo de serem vítimas de armadilhas com fraudes tributárias.

A cartilha tem um breve histórico sobre os títulos públicos federais, a validade e a forma de aquisição e resgate desses títulos; trata da fraude tributária e das consequências; explica aos contribuintes como identificar e proceder diante de propostas de práticas irregulares para extinção de débitos junto à Fazenda Nacional; e apresenta referências eletrônicas e legais.

A Receita Federal orienta os contribuintes a regularizar imediatamente todos os débitos, a fim de evitar autuação com multas que podem chegar a 225% e Representação Fiscal para Fins Penais ao Ministério Público por crime contra a ordem tributária e lesão aos cofres públicos.

Bônus de eficiência para servidores da Receita tende a desaparecer

Relatório do Tribunal de Contas da União (TCU) mostra um fato considerado quase improvável: a Receita Federal, voraz ao cobrar dos contribuintes, errou ao calcular o “prêmio” para seus servidores. Em uma só canetada, feriu a Constituição, a lei do teto dos gastos e a Lei de Responsabilidade Fiscal (LRF) Sorrateiramente, criou um “gatilho” para reajustes acima da inflação, sem indicar fonte de recurso, “usurpando a competência do Poder Legislativo”. O TCU critica, ainda, a iniciativa do Poder Executivo, que alegou déficit no RPPS de R$ 46,4 bilhões, em 2018, mas, “por meio da MP 765, paradoxalmente, concedeu benefício fiscal a uma pequena parcela de servidores, deixando de arrecadar anualmente milhões de reais”

O TC destaca que, na Exposição de Motivos (EM) 360/2016, o Poder Executivo informa que a despesa com bônus de eficiência e produtividade (BEP) da carreira tributária e aduaneira, para 2018, era estimada em R$ 2 bilhões. “Todavia, se aludida medida provisória tivesse sido aprovada integralmente, a despesa com o BEP, nesse mesmo período, poderia alcançar R$ 2,9 bilhões”, aponta o relatório. Apenas com aposentados e pensionistas, de dezembro de 2016 até abril de 2019 (gasto de R$ 2.550 milhões), houve renúncia fiscal de receitas, em consequência do não desconto da alíquota de 11% para a Previdência, sobre esse total, “pode alcançar R$ 280 milhões”.

“A sobredita constatação de subestimação da despesa é por demais preocupante, notadamente, por se tratar de um dispêndio de caráter continuado, o qual impactará indefinidamente as contas públicas. Repise-se que as estimativas de impacto orçamentário-financeiro não constituem uma mera burocracia, mas sim um instrumento de planejamento governamental e de transparência”, acentua. Transparência que não houve, pois não é possível sequer estimar quanto receberia cada servidor. “Pois além de conter uma estimativa de despesa equivocada, não há qualquer informação sobre o valor individual do bônus. O Poder Executivo tinha o dever de dar publicidade à estimativa de ganhos dos servidores ao Congresso Nacional e à sociedade. No entanto, não o fez”, assinala o documento. Mesmo com inconsistência, o TCU calculou que possivelmente cada servidor ganhou um valor médio mensal de R$ 5.708,45, a título de bônus, considerando ativos, inativos e pensionistas.

Irregularidades

De acordo com o TCU, são várias as irregularidades. A primeira constatação de equívoco na Lei 13.464/2017, que institui o BEP é a dispensa de contribuição previdenciária, contrariando a Constituição Federal e a Lei de Responsabilidade Fiscal (LRF). “Com efeito, também não foram atendidas as condições necessárias para a implementação de renúncia de receita estabelecidas no art. 14 da Lei de Responsabilidade Fiscal”, explica a Corte de Contas. Além disso, não há explicações sobre as bases de cálculo do bônus. “O Ministério da Economia argumentou que o estabelecimento dessas bases de cálculo deve ocorrer por meio de ato administrativo, o que no entendimento desta equipe de fiscalização viola o art. 150, § 6º, da Constituição Federal e os princípios da reserva legal e da separação dos poderes”.

Gatilho salarial

Inadvertidamente, na lei que cria o bônus também cria um gatilho salarial – expressamente proibido no país. Na lei, que ainda está correndo no Congresso, os aumentos para o BEP estão vinculados às flutuações da arrecadação tributária. Ou seja, a cada vez que a arrecadação aumentar, automaticamente o dinheiro extra (atualmente em R$ 3 mil para auditores e R$ 1,8 mil para analistas) que entra no bolso também cresce, em mais uma contrariedade à lei do teto dos gastos. “Ademais, o aumento da despesa em decorrência das “variações automáticas da base de cálculo não segue a lógica da Emenda Constitucional 95/2016, que estabelece o “teto de gastos”, que não tem relação com a arrecadação de receitas”, aponta o relatório.

A Lei 13.464/2017 também tem dispositivo que indica conflito de interesses entre o público e o privado, no entender o TCU, porque prevê, na criação de comitês gestores dos programas de produtividade – aos quais compete fixar os índices de eficiência institucional e metodologia – , a presença dos próprios servidores beneficiários do BEP. “Tal fato é agravado, pois esse diploma legal não estabelece parâmetros mínimos de eficiência para tais órgãos, ficando toda a regulamentação do índice de eficiência institucional a cargo do Poder Executivo”, aponta o TCU.

Despesa

A situação só piora, quando feita a análise da geração da despesa pública. Desde 2016, são pagas parcelais mensais fixas a auditores e analistas. No entanto, a intenção era de que o valor se alterasse, de acordo com as flutuações da arrecadação tributária, sem limite para as despesas, além do teto remuneratório – subsídios dos ministros do Supremo Tribunal Federal (STF). “A inexistência de outros limites à despesa criada com o BEP vai na contramão dos princípios estabelecidos pelo Novo Regime Fiscal, pois o crescimento de uma despesa acima da variação da inflação exigirá a redução das disponibilidades de outras despesas, para o integral custeio dos dispêndios com o BEP”.

Em 2018, ainda houve uma “tentativa” de adequação das despesas com o BEP. No Relatório de Avaliação de Despesas e Receitas Primárias (RARDP), segundo a antiga Secretaria de Orçamento Federal do então Ministério do Planejamento, Desenvolvimento e Gestão (SOF/MP), a previsão de gastos de R$ 2.536,9 bilhões (considerando-se a “regulamentação”), foi revisada para R$ 999,8 milhões. “Destaque-se que a MP 765/2016, nos arts. 10 e 20, estabeleceu que, nos meses de dezembro de 2016 e janeiro de 2017, seriam devidos, a título de BEP, o valor mensal de R$ 7.500,00 a auditores-fiscais da Receita Federal do Brasil e a auditores-fiscais do Trabalho e o valor mensal de R$ 4.500,00 a analistas tributários da Receita Federal do Brasil”, lembrou o TCU.

1. Todos os procedimentos de investigação e análise de contribuintes pela Fiscalização têm motivação técnica e impessoal e destinam-se a verificar a existência ou não de indícios de inconformidade tributária.

2. Para cumprir sua Missão Institucional, a RFB efetua cruzamento de informações de diversas fontes, com base em critérios objetivos, em relação a todos os contribuintes. Os contribuintes que resultam desses cruzamentos iniciais são analisados individualmente por Auditores-Fiscais responsáveis pela atividade de programação da Fiscalização. Dessa análise, poderá ou não resultar na abertura de um procedimento de fiscalização, que é executado por Auditor-Fiscal lotado em área diversa daquela responsável pela programação. O procedimento de fiscalização tem início pela intimação do contribuinte. Assim, sem a competente intimação, não há fiscalização em curso.

3. Importante ressaltar que nenhum Auditor-Fiscal pode instaurar a abertura de um procedimento de fiscalização sem prévia motivação, cuja responsabilidade é de terceiro Auditor-Fiscal, lotado em área diversa daquela responsável pela execução da fiscalização, de tal forma que há segregação de funções e garantia de que todos os procedimentos cumprem o mandamento constitucional da impessoalidade.

4. A partir de 2018, a Fiscalização da RFB aperfeiçoou metodologia e critérios destinados a identificar infrações tributárias praticadas por pessoas politicamente expostas (PPE). Aquele trabalho resultou em 134 casos que demonstraram a necessidade de análises adicionais.

5. Tratava-se de cruzamento preliminar sendo que nem todas as situações poderiam resultar na abertura de procedimento de fiscalização, como visto no quadro abaixo:

|

Total

|

Descartados por Inexistência de Indício

|

Sob Análise para Programação

|

Programados para Fiscalização

|

Em Procedimento de Fiscalização

|

|

134

|

79

|

26

|

17

|

20

|

6. Especificamente em relação aos casos divulgados na imprensa envolvendo as pessoas físicas ligadas ao STF e STJ, as análises preliminares vazadas não haviam sido objeto de validação, pré-condição para abertura de um procedimento de fiscalização. Os referidos casos foram objeto de análise técnica e impessoal e a conclusão dos Auditores-Fiscais é de que os indícios originalmente apontados não se confirmaram, razão pela qual os procedimentos de fiscalização não foram instaurados.

7. Além disso, cumpre registrar que tão logo os vazamentos criminosos foram divulgados, a Secretaria Especial da Receita Federal do Brasil determinou a abertura de procedimento administrativo pela Corregedoria da Receita Federal para apuração de responsabilidade funcional.

Imposto de Renda – Inscrição de CPF pode ser feita nos Correios

A partir deste ano, o CPF passa a ser obrigatório para todos os dependentes dos contribuintes que tiverem que declarar o Imposto de Renda 2019. Para a inscrição no cadastro, o cidadão deve comparecer a uma agência dos Correios, própria ou terceirizada, com a documentação necessária e pagar o valor de R$ 7,00. O número do documento sai na hora

De acordo com informação dos Correios, além da inscrição para quem não tem o documento, é possível fazer também a regularização cadastral e a alteração de dados como data de nascimento, número do título eleitoral, endereço, nome da mãe e a mudança de sexo – que era realizada somente em unidades da Receita Federal -,no estabelecimentos do órgão.

Em 2018, foram realizadas pela rede de atendimento dos Correios 6,3 milhões de inscrições ao cadastro, um aumento de mais de 15% em relação ao ano anterior. Os Estados que se destacaram na procura pelo serviço foram São Paulo, Rio de Janeiro, Minas Gerais e Bahia.

Para a inscrição no cadastro, o cidadão deve comparecer a uma agência dos Correios, própria ou terceirizada, com a documentação necessária e pagar o valor de R$ 7,00. O número do documento sai na hora.

O CPF é utilizado para identificar o cidadão na Receita Federal. Não é obrigatório portar o cartão, mas o número do cadastro é exigido em várias situações, principalmente em operações financeiras, como abertura de contas em bancos.

Receita – Começa nessa sexta-feira (8/2) a consulta ao lote de restituição multiexercício do IRPF

A partir das 9 horas de sexta-feira, 8 de fevereiro, estará disponível para consulta o lote multiexercício de restituição do Imposto sobre a Renda da Pessoa Física, com as restituições residuais dos exercícios de 2008 a 2018

O crédito bancário para 142.698 contribuintes será no dia 15 de fevereiro, totalizando mais de R$ 401 milhões. Desse total, R$ 182.553.166,79 referem-se aos contribuintes de que tratam o art. 16 da Lei nº 9.250/95 e o Art. 69-A da Lei nº 9.784/99, sendo 4.498 idosos acima de 80 anos, 27.767 entre 60 e 79 anos, 2.815 contribuintes com alguma deficiência física ou mental ou moléstia grave e 8.682 contribuintes cuja maior fonte de renda seja o magistério.

Os montantes de restituição para cada exercício, e a respectiva taxa Selic aplicada, podem ser acompanhados na tabela a seguir:

Para saber se teve a declaração liberada, o contribuinte deverá acessar a página da Receita na Internet (http://idg.receita.fazenda.gov.br), ou ligar para o Receitafone 146. Na consulta à página da Receita, serviço e-CAC, é possível acessar o extrato da declaração e ver se há inconsistências de dados identificadas pelo processamento. Nesta hipótese, o contribuinte pode avaliar as inconsistências e fazer a autorregularização, mediante entrega de declaração retificadora.

A Receita disponibiliza, ainda, aplicativo para tablets e smartphones que facilita consulta às declarações do IRPF e situação cadastral no CPF. Com ele será possível consultar diretamente nas bases da Receita Federal informações sobre liberação das restituições do IRPF e a situação cadastral de uma inscrição no CPF.

A restituição ficará disponível no banco durante um ano. Se o contribuinte não fizer o resgate nesse prazo, deverá requerê-la por meio da Internet, mediante o Formulário Eletrônico – Pedido de Pagamento de Restituição, ou diretamente no e-CAC, no serviço Extrato do Processamento da DIRPF.

Caso o valor não seja creditado, o contribuinte poderá contatar pessoalmente qualquer agência do BB ou ligar para a Central de Atendimento por meio do telefone 4004-0001 (capitais), 0800-729-0001 (demais localidades) e 0800-729-0088 (telefone especial exclusivo para deficientes auditivos) para agendar o crédito em conta-corrente ou poupança, em seu nome, em qualquer banco.