Tag: assistenciais

INSS antecipa R$ 25,3 bilhões de 13º salário a 31 milhões de benefícios

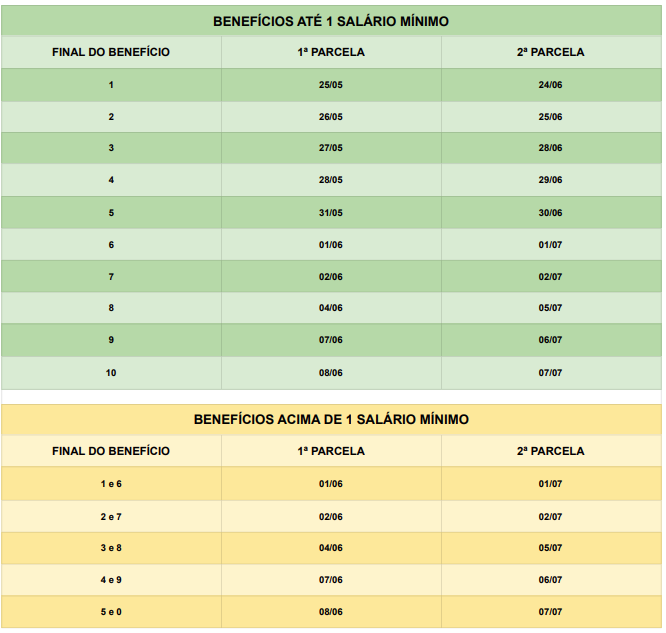

Primeira parcela começa a ser depositada a partir do dia 25 de maio. O Instituto Nacional do Seguro Social (INSS) informa que, em todo o país, 31 milhões de benefícios receberão neste mês a primeira parcela do 13º salário, o equivalente a R$ 25,3 bilhões. A antecipação será creditada junto com os benefícios de maio

Com um total de 36 milhões de benefícios (inclusive os assistenciais e as antecipações) a folha de pagamento de maio do INSS injetará na economia R$ 76,3 bilhões. Os depósitos serão feitos até o dia 8 de junho. Nesta primeira parcela, não é descontado o Imposto de Renda proporcional. A mordida do Leão vem na segunda parcela.

Para aqueles que recebem um salário mínimo, o depósito da antecipação será feito entre os dias 25 de maio e 8 de junho, de acordo com o número final do benefício, sem levar em conta o dígito verificador. Segurados com renda mensal acima do piso nacional terão seus pagamentos creditados entre 1º e 8 de maio.

Por lei, tem direito ao 13º quem, durante o ano, recebeu benefício previdenciário de aposentadoria, pensão por morte, auxílio-doença, auxílio-acidente ou auxílio-reclusão. Na hipótese de cessação programada do benefício, prevista antes de 31 de dezembro de 2021, será pago o valor proporcional do abono anual ao beneficiário.

Aqueles que recebem benefícios assistenciais (Benefício de Prestação Continuada da Lei Orgânica da Assistência Social – BPC/LOAS e Renda Mensal Vitalícia – RMV) não têm direito ao abono anual.

Veja o calendário:

Ministério da Economia transfere gestão de imóveis não operacionais do INSS para a SPU

A medida é mais um trabalho estruturante do Ministério da Economia– fruto da integração entre a Secretaria Especial de Previdência e Trabalho, da Secretaria de Coordenação e Governança do Patrimônio da União do Ministério da Economia (SPU) e do Instituto Nacional do Seguro Social (INSS) –, para aumentar a liquide do FRGPS e transferir a administração e a venda dos imóveis do INSS. A SPU incluirá os ativos no Programa SPU+, para reativar a economia com R$ 110 bilhões em imóveis da União até 2022, informa o órgão

O Ministério da Economia publicou, no Diário Oficial da União (DOU), desta sexta-feira (19/2), a Portaria Conjunta nº18/2021, que estabelece as medidas para a operacionalização da transferência da gestão dos imóveis não operacionais do Fundo do Regime Geral da Previdência Social (FRGPS) para a Secretaria de Coordenação e Governança do Patrimônio da União do Ministério da Economia (SPU).

O INSS publicará, em até 60 dias– a partir da publicação da portaria– uma lista dos imóveis operacionais e não operacionais que constituem o patrimônio imobiliário do FRGPS. A SPU vai catalogar os imóveis e verificar a situação em que eles se encontram. Após analisar os imóveis do INSS transferidos, a SPU incluirá os ativos no Programa SPU+, para reativar a economia por meio da contabilização de R$ 110 bilhões em imóveis da União até 2022.

“A missão institucional do INSS é conceder, analisar e transferir benefícios previdenciários e assistenciais para população e, não obstante de sua missão institucional, sua vocação, o INSS estava administrando uma carteira enorme de imóveis, tendo dentro do ministério a SPU que tem essa expertise e nasceu para isso”, afirmou o secretário especial da Secretaria de Previdência e Trabalho do Ministério da Economia, Bruno Bianco, durante solenidade de assinatura da portaria, na quinta-feira (18/2), em Brasília.

Prioritariamente, a gestão dos imóveis não operacionais será orientada para alienação e monetização – caso em que os recursos decorrentes da operação serão integralmente destinados ao FRGPS. Já em situações de exploração econômica, serão cobradas taxas provenientes da utilização onerosa do ativo. Na hipótese de utilização onerosa em benefício de órgão ou entidade com despesa corrente fixada pela Lei Orçamentária Anual da União, o beneficiado estará condicionado à comprovação de crédito orçamentário suficiente para pagamento da taxa devida ao FRGPS.

“Na prática, é um caminho muito interessante de transferência desta administração para quem de fato sabe fazer isso. Vamos obviamente liberar mão de obra para fazer o INSS cada vez mais eficiente em sua missão”, concluiu o secretário.

Na análise do ministério, a transferência possibilitará a uniformização da legislação e gestão dos imóveis do FRGPS, que passa a se submeter, em regra, ao regime dos imóveis da União, além de contribuir para o aumento da liquidez do Fundo, devido ao aumento das ferramentas de regularização e alienação dos ativos imobiliários.

O presidente do INSS, Leonardo Rolim, também assinalou que a “SPU tem toda vocação e estrutura para gerir melhor esses imóveis do que o INSS, cujo objetivo principal é a gestão de benefícios previdenciário. Nós teremos cada um focado naquilo que é melhor e o país é quem ganha com isso”, disse Rolim. “São muitos imóveis, um acervo grande e um patrimônio muito significativo financeiramente falando, que certamente redundará em boas vendas e mais dinheiro no Fundo da Previdência”, pontuou Bruno Bianco.

“A transferência dessa gestão para a SPU é um marco histórico. A diversidade desses ativos permitirá que sejam incluídos nos três planos do Programa SPU+, conforme a vocação de cada um. Isso significa que poderão ser alienados, permutados ou cedidos. Ou seja, destinados de várias formas”, afirmou o secretário da SPU, Mauro Filho.

Ainda de acordo com o secretário da SPU, a gestão desses imóveis permitirá que a Secretaria verifique quais ativos possuem potencial para serem objetos de grandes projetos. “Um dos objetivos do programa SPU+ é identificar e viabilizar projetos importantes para o país, como, por exemplo, aqueles capazes de gerar emprego e renda, além de fomentar as economias locais e o turismo. E esses imóveis que passam para a gestão da SPU, com certeza, nos ajudarão nessa missão”, destacou Mauro Filho.

Inovação

A transferência para a SPU da gestão dos imóveis não operacionais – que constituem o patrimônio imobiliário do FRGPS– é mais uma inovação na gestão do patrimônio da União. Prevista na Lei nº 14.011/20, que aprimora os procedimentos de gestão e alienação dos imóveis da União, a medida faz parte do rol de regulamentações da legislação.

ANS anuncia fim da intervenção na Capesesp, plano de saúde dos servidores da Funasa

Plano de autogestão, que atende mais de 40 mil beneficiários da área da saúde, estava sob regime especial desde 2016

A Agência Nacional de Saúde Suplementar) publicou, hoje, no Diário Oficial da União (DOU) o encerramento do Regime de Direção Fiscal na Caixa de Previdência e Assistência dos Servidores da Fundação Nacional de Saúde (Capesesp). A Diretoria Colegiada da Agência votou pela aprovação do Programa de Saneamento Financeiro (PSF), fundamentada nos bons resultados demonstrados pela entidade. Nessa fase, a entidade continua em acompanhamento, mas sem a presença da ANS nas dependências da Capesesp.

Com essa decisão, a ANS sinaliza que todos os esforços da Diretoria-Executiva da operadora valeram a pena. Ao longo de todo o processo, foram executadas diversas ações para reduzir os custos administrativos e assistenciais, por meio da adequação do fluxo de trabalho, da negociação com a rede credenciada e da revisão de contratos, sem prejuízo à qualidade dos serviços prestados, já que todos os projetos voltados para a promoção da saúde e prevenção de complicações das doenças foram mantidos e aprimorados nesses anos, de acordo com a operadora.

“O comprometimento de todas as áreas foi fundamental para superarmos esse desafio, que é ainda maior para as autogestões como a Capesesp. Não possuímos finalidade lucrativa e a diferença de arrecadação é revertida para benefícios dos próprios associados”, destacou o diretor-presidente da Capesesp, João Paulo dos Reis Neto. Ele reitera que o PSF continua, porém, sem o acompanhamento da ANS dentro das dependência da operadora.

“Além disso, não podemos esquecer a falta de reajuste da participação da União no custeio da assistência à saúde, congelada desde janeiro de 2016, e o envelhecimento da população assistida, que gera maior necessidade de assistência médica e tratamentos. Mesmo diante desse cenário desfavorável, sempre cumprimos rigorosamente todas as medidas saneadoras previstas no Programa e, agora, o meu sentimento é o de dever cumprido”, diz Neto.

O presidente da Unidas, que representa o segmento de autogestão, Anderson Mendes, recebeu a notícia com satisfação. “A vitória de uma autogestão é um ganho para todas. Nosso segmento é atualmente o melhor modelo de saúde corporativa; atende em sua maioria servidores públicos, ou seja, lida com congelamento de salários e repasses; tem a carteira mais envelhecida do setor (e mais gastos com assistência por isso), e, mesmo assim, consegue superar os desafios impostos e oferecer serviços de qualidade aos beneficiários. Isso não significa que não vamos continuar nossa busca por condições mais favoráveis ao segmento e sim, destacar nossa força e vontade de manter o melhor serviço para os beneficiários”.

Direção Fiscal e PSF

O Regime de Direção Fiscal tem como objetivo principal sanar anormalidades econômico-financeiras, que coloquem em risco a continuidade ou a qualidade do atendimento à saúde, segundo avaliação da ANS. Na Capesesp, esse regime foi instaurado em 2016, ainda na gestão anterior da entidade, devido à dificuldade de constituição das provisões técnicas que foram instituídas pela legislação.

A redefinição dessas regras para constituição de reservas é um dos grandes desafios do segmento, que por não ter finalidade lucrativa, apresenta dificuldade em seguir o mesmo padrão das demais operadoras de mercado. Um agravante, para Capesesp, foi o congelamento, em 2016, do repasse financeiro da União o que provocou um aumento da contrapartida dos beneficiários, que passaram a contribuir com 85% do custeio do plano, motivo de grande evasão dos últimos anos.

“Embora essas condições regulatórias sejam desfavoráveis para as autogestões, a Capesesp venceu mais uma etapa rumo ao equilíbrio financeiro e continua empenhada no sentido de garantir assistência médico-hospitalar de qualidade a milhares de famílias”, finaliza Reis Neto.

Sobre a Capesesp

A Capesesp foi fundada em 1958 e está entre as 70 operadoras no ranking de maior movimentação financeira assistencial no mercado de saúde suplementar, ocupando a décima posição dentre o segmento que atua, das autogestões (sem fins lucrativos).

Com sede no Rio de Janeiro, a entidade oferece benefícios assistenciais, como plano de saúde na modalidade de autogestão, sendo responsável por mais de 40 mil vidas em 600 municípios.

A pedido do MPF, Justiça Federal deu prazo de 60 dias para conclusão da análise de benefícios a idosos e pessoas com deficiência.Há registro de casos em que o benefício levou um ano para ser aprovado. Com a pandemia e a suspensão das perícias, a situação se agravou

Na decisão, o juízo da 5ª Vara Federal de Duque de Caxias acolheu os argumentos do MPF e ressaltou que a demora termina por violar direitos constitucionais de idosos e pessoas com deficiência. “Mesmo com o retorno da atividade presencial do INSS, sem a adoção de mecanismos céleres e excepcionais o estoque de requerimentos de benefícios assistenciais estará fadado a uma demora inaceitável quanto ao processamento”, afirma a sentença.

Atendendo a pedido do Ministério Público Federal (MPF), a Justiça Federal determinou que o INSS realize e conclua, no prazo de 60 dias, um mutirão na Baixada Fluminense para a concessão dos benefícios de prestação continuada (BPC) requeridos até 3 de setembro, cuja análise esteja represada a mais de 45 dias. O INSS também deve adotar critérios mais céleres para análise dos requisitos de concessão do benefício, destinado a idosos e pessoas com deficiência em situação de vulnerabilidade.

A ação civil pública do MPF, no início deste mês, alertava que a demora na análise dos benefícios pelas agências vinculadas à Gerência Regional de Duque de Caxias já acontecia antes mesmo da pandemia de covid-19. O MPF acompanha o quadro desde agosto de 2019, com registro de casos em que o benefício levou um ano para ser deferido. Com a pandemia e a suspensão das perícias, a situação se agravou. “A insistência do Instituto em aplicar métodos ordinários de atendimento está impactando na sobrevivência das pessoas. É necessário simplificar e flexibilizar requisitos para permitir a concessão de benefícios, postergando a análise aprofundada para a revisão administrativa, a ser realizada ainda após o fim da pandemia”, argumenta o procurador da República Julio José Araujo Junior.

De acordo com o juiz, a análise deve observar os seguintes critérios: para o Benefício da Prestação Continuada (BPC) da pessoa com deficiência, dispensa de perícia médica e utilização das informações apresentadas pelo requerente, como laudos e declarações, ou perícia virtual. Para o BPC da pessoa com deficiência e BPC-idoso dispensa de avaliação social e utilização de declaração prestada pelo próprio beneficiário, em sistema simplificado do governo federal. Além disso, a previsão quando do termo final previsto para a concessão do benefício, de revisão administrativa do benefício, mediante a adoção de perícia médica e avaliação social, observados os direitos de defesa e o contraditório.

A Gerência Executiva do INSS de Duque de Caxias abrange as seguintes agências da Previdência Social: Belford Roxo, Duque de Caxias, Duque de Caxias/Jardim Primavera, Itaguaí, Japeri, Magé, Magé/Piabetá, Mesquita, Nilópolis, Nova Iguaçu, Nova Iguaçu/Square Shopping, Paracambi, Queimados, São João de Meriti e Santo Aleixo.

ACP 5007290-57.2020.4.02.5118

Anasps: troca de presidente na Geap é positiva para beneficiários

O vice-presidente executivo da Associação Nacional dos Servidores Púbicos e da Seguridade Social, (Anasps), Paulo César Regis de Souza, disse hoje que foi importante a decisão do diretor-executivo da Geap, maior operadora de plano de saúde do funcionalismo, general Ricardo Figueiredo, de substituir o presidente do Conselho Deliberativo (Conad), Marcus Lima Franco, pelo membro titular do Conselho Fiscal, Scott Kartegeane Linhares Camelo

Na ultima reunião do Conad, narra Regis de Souza, “o sr. Marcus Lima Franco, que servira ao grupo que comandava a Geap antes da chegada do general Ricardo Figueiredo, abusou de sua autoridade aprovando pelo ‘voto de minerva’, sem aceitar sugestões e emendas, os novos estatutos da Geap, apesar da desaprovação dos três conselheiros representantes dos servidores”.

O fato gerou um forte impasse no Conselho, pois Marcus Lima Franco, aponta o vice-presidente da Anasps, usou o nome do general para cometer arbitrariedades, “inclusive com documentação nada confiável e ameaça de tirar os telefones celulares dos conselheiros efetivos e de dificultar a participação os conselheiros suplentes”.

Paulo Cesar Regis de Souza assinala que é produtiva a ação do general Ricardo Figueiredo que em dois meses de gestão reduziu em R$ 40 milhões os custos administrativos e assistenciais, incluindo quatro contratos jurídicos que custariam R$ 23 milhões. Outros contratos jurídicos milionários poderão ser cancelados já que estão sendo auditados pela empresa Grant Thorton.

A Geap, informa Souza, confirmou que seu quadro de participantes baixou para 430 mil vidas, tendo perdido 20 mil nos primeiros seis meses do ano, principalmente com o aumento das contribuições e participação dos servidores que não tiveram aumento nos seus salários e muitos deles estão inadimplentes.

De acordo com a Associação dos Magistrados Brasileiros (AMB), a PEC 6, de 2019, que “modifica o sistema de previdência social, estabelece regras de transição e disposições transitórias, e dá outras providências” é o mais amplo e complexo conjunto de mudanças na Carta Magna já intentado desde 1988

Na nota, a AMB destaca: “O conjunto de alterações “provisórias”, mas com impactos efetivos sobre toda a sociedade, impõe idades mínimas progressivas, regras de cálculo de benefício que reduzem os seus valores, aumento de requisitos para ter acesso à aposentadoria, reduções em valores de pensões, limitações a acumulações de benefícios para os quais houve contribuição por longos períodos, na expectativa de sua percepção plena, redução de benefícios assistenciais e restrições ainda maiores ao seu acesso, e uma elevada taxação dos ativos, aposentados e pensionistas, notadamente no serviço público, sob o falacioso argumento de “fazer com que os que ganham mais paguem mais”.

Veja a nota:

“Pela primeira vez, uma reforma constitucional estruturou-se a partir da premissa da desconstitucionalização e da supressão de garantias constitucionais, a despertar, de imediato, a necessidade de duas ordens de reflexão: a) a validade das cláusulas concretizadoras de direitos sociais como cláusulas pétreas; b) a aplicabilidade ou não da teoria da vedação do retrocesso social, na medida em que a supressão das regras que disciplinam o núcleo essencial desses direitos e o próprio modelo de previdência social construído historicamente no Brasil remeterá a uma incerteza jurídica a sua própria continuidade.

Nos termos da PEC, lei complementar deverá dispor sobre todos os aspectos essenciais dos direitos previdenciários dos servidores públicos e dos segurados do INSS. Até que tal lei complementar seja editada, observados alguns parâmetros gerais para a sua elaboração e conteúdo, vigorarão regras de transição, dirigidas para os atuais ocupantes de cargos públicos, e disposições transitórias, aplicáveis a quem ingressar em cargo público ou filiar-se ao regime geral de previdência social.

O conjunto de alterações “provisórias”, mas com impactos efetivos sobre toda a sociedade, impõe idades mínimas progressivas, regras de cálculo de benefício que reduzem os seus valores, aumento de requisitos para ter acesso à aposentadoria, reduções em valores de pensões, limitações a acumulações de benefícios para os quais houve contribuição por longos períodos, na expectativa de sua percepção plena, redução de benefícios assistenciais e restrições ainda maiores ao seu acesso, e uma elevada taxação dos ativos, aposentados e pensionistas, notadamente no serviço público, sob o falacioso argumento de “fazer com que os que ganham mais paguem mais”.

Ora, tais concepções ignoram o próprio caráter sinalagmático das contribuições previdenciárias, pelo qual o que se paga já é proporcional ao direito que o segurado terá ao completar os requisitos. Notadamente os servidores públicos já contribuem, desde 1993, com a aplicação de alíquotas sobre a totalidade de seus rendimentos, com a perspectiva – rompida a partir de 2013, com a implantação da previdência complementar na União e em vários Estados e Municípios – de um provento igualmente integral, cujo acesso já foi dificultado com a imposição, pela Emenda Constitucional n. 41, de 2003, de idades mínimas de 60 anos para o homem e 55 para a mulher, além do tempo mínimo de contribuição total de 35 e 30 anos. A Emenda Constitucional n. 47, de 2005, permitiu a atenuação desses requisitos de idade, inexistentes no RGPS, mediante a redução de um ano na idade para cada ano de contribuição adicional, mas apenas para os que ingressaram até a vigência da Emenda Constitucional n. 20, de 1998.

A PEC n. 6/2019 propõe, ainda, para contornar óbice constitucional já definido pelo Supremo Tribunal Federal (STF), a progressividade das alíquotas, o que contraria a proporcionalidade já existente. A progressividade confere às contribuições previdenciárias um novo caráter, implicando, com efeito, em bitributação e desnaturação de sua função.

As alíquotas fixadas, conforme a faixa de renda, revelam-se, ainda, confiscatórias, podendo chegar a 22%, o que implica em alíquotas efetivas de mais de 16% e, somadas ao imposto de renda, ultrapassará 40%. Tal modificação, se aprovada, dificilmente sobreviverá ao crivo do Judiciário.

Além disso, confere aos entes a capacidade de fixar contribuições extraordinárias destinadas a cobertura de déficits atuariais, numa abordagem economicista dos regimes próprios de previdência que desconhece a sua história e trajetória tanto em termos decusteio quanto de gestão, como se fosse possível trazer a valor presente suas obrigações, e compará-las com receitas futuras e passadas, para concluir se há ou não “déficit”, num contexto em que as políticas de pessoal foram e são completamente definidas pelos governos, e não pelos servidores públicos.

A PEC n. 6/2019 ofende, ainda, de forma grave, o pacto federativo, ao transferir para a União competências hoje concorrentes, para legislar sobre regimes previdenciários de servidores; impõe, de imediato, alíquotas contributivas exageradas, e retira quase integralmente a autonomia dos entes até mesmo para instituir regimes de previdência complementar para os servidores públicos.

As regras de transição fixadas pelas emendas de 1998, 2003 e 2005 são abandonadas, sem qualquer consideração quanto aos direitos garantidos. Aqueles que ingressaram entre 2004 e a data de promulgação da PEC serão ainda mais afetados, pois sequer a regra de cálculo do benefício com base na média dos melhores salários de contribuição correspondentes a 80% do período contributivo, a contar de 1994, será preservada, e para fazer jus a 100% de uma “média” já rebaixada, será preciso computar pelo menos 40 anos de contribuição, o que onera, em especial, as mulheres, que terão que cumprir dez anos a mais para alcançar esse patamar.

Um exemplo claro dessa perversidade é o valor da pensão por morte, cuja acumulação com provento de aposentadoria se dará por faixas de renda, não podendo superar (a parcela a ser acumulada), dois salários mínimos. O valor da própria pensão, que já foi reduzido pela Emenda Constitucional n. 41, no caso do agente público, será de apenas 50%, acrescidos de 10% por dependente, sendo tais cotas não reversíveis. Assim, em caso de infortúnio, o valor assegurado ao cônjuge remanescente é de 60% apenas, e poderá chegar a 100% somente na hipótese de haver 4 filhos dependentes, situação muito rara nos dias de hoje.

Caso a pensão por morte seja devida em face de falecimento de servidor aposentado por invalidez após 15 ou 20 anos de atividade, que não seja decorrente de acidente de trabalho ou doença profissional, o seu cálculo dependerá do tempo de contribuição do falecido, e poderá chegar a apenas 36% da remuneração, posto que o benefício será calculado sobre apenas 60% da média apurada. É desumano.

Estes são apenas alguns dos sérios problemas que serão enfrentados ao longo da tramitação da PEC n. 6/2019, a exigir um exame cuidadoso da proposta e de alternativas para sua correção. O contínuo aperfeiçoamento do sistema previdenciário é um imperativo da gestão pública, de caráter permanente, posto que como toda obra humana, os regimes previdenciários são imperfeitos.

Fraudes, excessos, benefícios sem razoabilidade, má gestão do sistema previdenciário e condutas oportunistas devem ser sempre corrigidos por mudanças na lei ou mesmo na Constituição. O avanço social, inclusive, pode reclamar a fixação de idades mínimas, ou sua elevação, mas sempre ponderadas de acordo com os seus impactos sociais e a realidade nacional.

Como responsável pela aplicação das Leis e da Constituição, a magistratura nacional sempre as interpretou visando o bem comum e os interesses maiores da nação, com a preservação do direito adquirido, do ato jurídico perfeito e da coisa julgada.

O que não se pode admitir, porém, é que uma projeto de emenda à Constituição, a pretexto de atenuar efeitos da crise fiscal que tem múltiplas causas, demonize os servidores públicos e segurados do Regime Geral de Previdência Social – RGPS, atribua a todos os que receberão benefícios para os quais contribuíram a pecha de privilegiados e ignore princípios elementares de direito tributário e da ordem social, abrindo o caminho a uma ampla e ilimitada privatização e desmonte da seguridade social e da previdência social em particular, notadamente a partir da previsão de que poderá ser

implementado regime de capitalização e até mesmo substituída a previdência complementar fechada, ora em fase de implementação, por entidades de previdência aberta, pautadas, sobretudo e exclusivamente, pela busca do lucro financeiro.

Gravíssimo, ademais, é o fato dos mentores da proposta, além de extrema economia com a verdade – uma vez que os servidores públicos já estão sujeitos à idade mínima de 55 anos para mulheres e 60 anos para homens se aposentarem, bem assim, desde 2003, já não terem direito à integralidade e paridade na aposentadoria e, a partir 2013, no âmbito federal, só terem direito à aposentadoria pelo Regime Próprio de Previdência Social – RPPS até o limite do valor do Regime Geral de Previdência Social – RGPS, num momento em que se faz necessário serenar os ânimos e pacificar a nação – fazerem uma massiva campanha do “pobre contra o rico”, “do privilégio dos servidores corporativos”, enfim, uma verdadeira divisão social a título de criar uma “Nova Previdência”, quando o país reclama pacificação e união em torno de uma ordem e progresso efetivos. Escolhe-se o pior caminho para a construção de uma política pública nacional moderna e pujante.

Neste momento, a Associação dos Magistrados Brasileiros – AMB, trabalhará para construir, ao lado das entidades representativas de servidores públicos de todos os entes da Federação e dos demais trabalhadores urbanos e rurais, idosos e pessoas com deficiência, um sistema previdenciário equilibrado, humano, que preserve a dignidade de cada brasileiro, e de forma democrática e serena levará ao Congresso Nacional propostas para aperfeiçoar essa PEC n. 6/2019, de maneira a evitar que os seus aspectos perversos, desumanos e inconstitucionais sejam concretizados, com graves danos para as gerações atuais e futuras.

Brasília, 22 de fevereiro de 2019.

Jayme de Oliveira

Presidente da AMB”

Fraudes e desperdícios consumiram quase R$ 28 bilhões da saúde suplementar em 2017, aponta IESS

Levantamento mostra que mais de 19% das despesas assistenciais foram consumidos por práticas ilegais e procedimentos desnecessários, reforçando a necessidade de maior transparência. As despesas assistenciais das operadoras médico-hospitalares somaram R$ 145,4 bilhões, em 2017. Os gastos de R$ 27,8 bilhões com fraudes e desperdícios representam 19,1% desse total, comprometendo fortemente a qualidade da assistência, as finanças do setor, o que onera os contratantes de planos de saúde

Em 2017, quase R$28 bilhões dos gastos das operadoras de planos de saúde do país com contas hospitalares e exames foram consumidos indevidamente por fraudes e desperdícios com procedimentos desnecessários. A estimativa consta no estudo “Impacto das fraudes e dos desperdícios sobre gastos da Saúde Suplementar”, atualização do Texto para Discussão nº 62, produzido pelo Instituto de Estudos de Saúde Suplementar (IESS). A projeção é baseada em estudos técnicos a partir da revisão bibliográfica de trabalhos nacionais e internacionais sobre o tema.

“O trabalho é resultado de um esforço para dimensionar o impacto das fraudes no sistema de saúde suplementar do Brasil e apontar experiências bem-sucedidas no combate às práticas inadequadas”, comenta Luiz Augusto Carneiro, superintendente executivo do IESS. “As despesas assistenciais das operadoras médico-hospitalares somaram R$ 145,4 bilhões, em 2017. Sendo assim, os gastos de R$ 27,8 bilhões com fraudes e desperdícios representam 19,1% desse total, comprometendo fortemente a qualidade da assistência, as finanças do setor e acabando por onerar os contratantes de planos de saúde”, argumenta.

A atualização das estimativas mostra que entre 12% e 18% das contas hospitalares apresentam itens indevidos e de 25% a 40% dos exames laboratoriais não são necessários. Portanto, houve um gasto na saúde de aproximadamente R$ 15 bilhões com fraudes em contas hospitalares e R$ 12 bilhõesem pedidos de exames laboratoriais não necessários.

O trabalho mostra que o porcentual de gastos com fraudes e desperdícios se manteve estável em 18,7% entre 2014 e 2015, evoluindo para o patamar de 19% em 2016 e 2017. A publicação também mostra a evolução das despesas assistenciais de planos médico-hospitalares. “As despesas evoluíram de R$108 bilhões, em 2014, para R$ 145 bi em 2017. No entanto, nesse período, cerca de 3 milhões de indivíduos ficaram sem assistência médica privada, ou seja, queda de 5,8%”, aponta Carneiro. “Diminui-se 5,8% do total de beneficiários, mas as despesas assistenciais apresentaram um aumento de 34,4% no período”, alerta.

Embora ressalve que a corrupção e a fraude são difíceis de ser detectadas na área da saúde – uma vez que a cadeia produtiva desse setor contempla diversos segmentos e particularidades em cada um deles, inclusive com distinção entre os sistemas públicos e privados –, o trabalho mostra que, no caso setor privado, as práticas abusivas se relacionam com a falta de necessidade ou o excesso de determinados tratamentos, exames e procedimentos, além de fraudes na comercialização de medicamentos e dispositivos médicos, entre outros.

| Essas práticas abusivas são resultado da pouca transparência das relações entre os agentes do setor de saúde e da falta de indicadores de qualidade. Por mais que o País tenha iniciativas isoladas quanto ao problema, ainda é necessária uma melhora na fiscalização como, por exemplo, da regulação em todo o setor. “Hoje, a Agência Nacional de Saúde Suplementar regula apenas as operadoras de planos de saúde e não os demais agentes dessa cadeia de valor, resultando em uma assimetria de informações que barra o avanço da transparência entre o segmento e para toda a sociedade”, avalia o superintendente executivo do IESS. “Países da Europa e os Estados Unidos têm regulações mais severas, por exemplo, dos pagamentos e benefícios entre agentes do setor de saúde e indústria de medicamentos e dispositivos médicos, por exemplo, sendo obrigatória a divulgação desses ganhos”, arremata.

No Brasil, falta transparência nos sistemas de precificação de insumos e serviços de saúde e também no modelo de pagamento por serviços prestados na saúde. Isso se dá, principalmente por conta do modelo de remuneração mais comum, o fee-for-service, que privilegia o volume de procedimentos e não a sua qualidade e benefício ao paciente. |

Sobre o IESS O Instituto de Estudos de Saúde Suplementar (IESS) é uma entidade sem fins lucrativos com o objetivo de promover e realizar estudos sobre saúde suplementar baseados em aspectos conceituais e técnicos que colaboram para a implementação de políticas e para a introdução de melhores práticas. O Instituto busca preparar o Brasil para enfrentar os desafios do financiamento à saúde, como também para aproveitar as imensas oportunidades e avanços no setor em benefício de todos que colaboram com a promoção da saúde e de todos os cidadãos. O IESS é uma referência nacional em estudos de saúde suplementar pela excelência técnica e independência, pela produção de estatísticas, propostas de políticas e a promoção de debates que levem à sustentabilidade da saúde suplementar. |

Empregados da Caixa fizeram um Dia Nacional de Luta em defesa do plano de saúde

Os empregados da Caixa se mobilizaram em todo o Brasil nesta quinta-feira (24), em defesa do Saúde Caixa. Desde 2004, a Caixa paga 70% das despesas assistenciais e aos usuários cabem os outros 30%. As resoluções publicadas pelo governo e a recente alteração no estatuto da Caixa propõem um limite correspondente a 6,5% da folha de pagamento para a participação da Caixa nessas despesas, à revelia do que prevê o Acordo Coletivo de Trabalho (ACT), segundo o Sindicato dos Bancários de Brasília

“As alterações são nefastas para todos os usuários do plano. O Saúde Caixa ficará mais caro e poderá ficar inacessível, em especial aos aposentados. É inadmissível eles alterarem um modelo que vêm se mostrando plenamente sustentável”, afirmou Fabiana Uehara, diretora do Sindicato, da Contraf-CUT e representante da Confederação na Comissão Executiva dos Empregados (CEE/Caixa).

O Saúde Caixa acumulou superávit que chegava a R$ 670 milhões em 2016. Dados mais recentes permanecem restritos à gestão do banco, que não deu ainda a devida transparência ao relatório atuarial de 2017, denunciou. “Essa mesma gestão vem sucateando nosso plano de saúde e precarizando a estrutura de atendimento aos usuários. Por isso, ressaltamos a importância do envolvimento de todos os empregados e aposentados em um grande processo de mobilização, que impeça a retirada de uma das mais importantes conquistas dos empregados”, completou Fabiana.

Anasps – 70% dos benefícios do INSS são de um salário mínimo. Entre os urbanos, mais de 50%

Dados do DatAnasps, o centro de dados previdenciários da Associação Nacional dos Servidores Públicos da Previdência e Seguridade Social (Anasps), divulgados hoje, informam que 0,01% dos aposentados e pensionistas do INSS ganham entre 10 e 20 salários mínimos – 2.020 pessoas, num total de 34,2 milhões de beneficiários, entre previdenciários e assistenciais

Para o vice-presidente executivo da Anasps, Paulo Cesar Regis de Souza, os dados mostram que, desde o fim da aposentadoria com teto de 10 salários mínimos e a introdução do fator previdenciário, a Previdência Social foi profundamente afetada na satisfação dos interesses de seus beneficiários, tornando-se instrumento de “incerteza, insegurança e preocupação”. “Tanto é verdade que , em outubro de 2016, 70% dos beneficiários previdenciários e assistenciais, atingindo 23,1 milhões de pessoas, estiveram na faixa de um salário mínimo”, assinalou. “Estamos caminhando definitivamente para a “previdência chinesa” de um salário mínimo, punindo os trabalhadores que contribuíram ou não, o que faz a Previdência se transformar em pesadelo para os brasileiros que trabalham”.

O DatAnasps revelou que 100% dos aposentados e pensionistas rurais, 9,5 milhões, que pouco ou nada contribuíram para o RGPS – tanto empregadores como trabalhadores. E apontou que 4 ,5 milhões de benefícios assistenciais, totalizando 14 milhões de pessoas, estão na faixa de um salário mínimo. Já entre os aposentados e pensionistas urbanos, que contribuíram, 13,7 milhões, mais da metade dos 24,7 milhões, estão com um salário mínimo.

O DatANasps divulgou os seguintes dados sobre os ganhos dos beneficiários urbanos:

Até 1 salário mínimo – 13,7 milhões

De 1 a 2 – 5,4 milhões

De 2 a 3 – 2 milhões

De 3 a 4 – 1,7 milhão

De 4 a 5 – 745,4 mil

De 5 a 6 – 261,1, mil

Acima de 6- menos de 7 mil.

Paulo César lamentou que a reforma da Previdência, proposta pelo governo, misture deliberadamente os dados da Previdência Social pública, do Regime Geral, com os dados dos Regimes Públicos da União, Estados e Municípios. “No RGPS tudo é transparente e preocupante. Nos RPPS, tudo está numa caixa preta. NO RGPS, não há privilégios, mas tremendas injustiças, pois os trabalhadores urbanos, que tem seus benefícios achatados, são obrigados a financiar os rurais, pagando um elevado preço. Só as perdas dos aposentados e pensionistas urbanos com o fator previdenciário se elevam a mais de R$ 150 bilhões. O governo comete um crime contra a nação quando não corrige o desastre da previdência rural. Só no mês de outubr0 de 2016, as despesas com os benefícios rurais foram de R$ 8,9 bilhões, para uma receita de apenas R$ 423 milhões. Claro que as contas não fecham”, reforçou.

“Os trabalhadores urbanos certamente nem sabem que estão pagando a conta dos rurais, como fazem há mais de 50 anos desde a implantação do Funrural. Os responsáveis por isso é o agronegócio que se recusa a pagar Previdência e ainda tem renúncias fiscais maiores do que pagam. É frustrante para um trabalhador imaginar que terá de trabalhar 35 anos ou 40 anos, pagando pelo teto, para ter um beneficio de R$ 5 mil, no teto. Fora disso, em outubro, na concessão, o valor médio do beneficio urbano foi de R$ 1.374,00 e valor médio na manutenção (dos já aposentados) R$ 1.203,00”, assinalou Régis de Souza.

O setor de saúde suplementar (operadoras, seguradoras, autogestões, medicina em grupo e cooperativas) está apostando todas a fichas no que irá acontecer neste 8 de novembro, dia em que o deputado Rogério Marinho (PSDB-RN), apresentará seu relatório ao Projeto de Lei 7419/2006, com alterações à Lei 9.656/1998, que regulamenta os planos de saúde. Em busca da sustentabilidade financeira, pois com a crise econômica muitas empresas viram a arrecadação e o número de contribuintes minguarem, elas querem, entre outros itens, reduzir as reservas obrigatórias e o percentual de ressarcimento ao Sistema Único de Saúde e elevar o valor das mensalidades de beneficiários acima de 60 anos. Assuntos que receberam forte resistência dos órgãos de defesa do consumidor e poderão atravancar a tramitação do documento.

As mais interessadas nesses três temas são as autogestões (assistência a um grupo específico de associados, sem objetivo de lucro). Questões que foram o foco do 20º Congresso Internacional da União Nacional das Instituições de Autogestão (Unidas), de 26 a 28 de outubro. De acordo com o presidente da Unidas, Aderval Paulo Filho, é fundamental que o governo e a Agência Nacional de Saúde (ANS) deem especial atenção ao segmento, com 23,6% dos beneficiários com mais de 60 anos e custo aproximado com despesas assistenciais, em 2015, de R$ 20 bilhões – enquanto a média de idosos do setor de saúde suplementar como um todo é de 11,7%, com despesas de mais de R$ 130 bilhões, no mesmo período.

Aderval Filho lembrou, ainda, que o custo médico hospitalar variou 61% nos últimos cinco anos (de R$ 2.579 para R$ 4.156). A inflação oficial medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA) foi de 40,6%. E o Índice Nacional de Preços ao Consumidor (INPC) ficou em 40,5%. Ele afirmou que as contestações ao PL partem da premissa equivocada de que, após 60 anos, haverá aumento do desembolso a cada 5 anos. “Na verdade é um financiamento. Na última faixa, aos 59 anos, o acréscimo nas mensalidades é de 40% a 50%. Propomos que o valor seja diluído aos 60, 64 ou 69 anos, de acordo com o cálculo atuarial”, simplificou. “A nossa preocupação é que dê um colapso no sistema, em função dos custos que vão se elevando”, reforçou.

Uma outra forma de reduzir os desembolsos, disse o presidente da Unidas, seria baixar o valor que as operadoras repassam ao SUS quando um cliente seu é atendido na rede pública. Atualmente, elas pagam o preço do tratamento e mais 75% (175%), em média. A proposta é ficar em torno de 50%. “No geral, é difícil avaliar o impacto financeiro. Depende da operadora. Na Companhia de Saneamento do Paraná (Sanepar), por exemplo, do gasto mensal de R$ 6 milhões, a mudança na lei vai permitir uma queda de 10% (R$ 600 mil). No ano, dá um valor significativo”, disse. Se o custo cair para a operadora, o valor das mensalidades também cai, garantiu. “Vai ajudar muito no nosso equilíbrio financeiro, se na lei estiver escrito de forma clara que a autogestão não tem finalidade lucrativa e precisa de tratamento diferenciado”.

Para Luciana Rodiguez, diretora de controle da Geap Autogestão, maior operadora de planos de saúde do funcionalismo público federal e com 48% da carteira com servidores acima de 60 anos, também é primordial que se amplie o prazo para a constituição da margem de solvência (ativos garantidores em caso de falência), de 120 meses para 240 meses. “Entendemos que esse é um dos mais importantes pleitos, inclusive porque nos dará folga de caixa para investir na prevenção à saúde, com isso baixar o índice de adoecimento e economizar lá na frente. Com os ativos retidos na ANS, tem muita operadora passando necessidade financeira e com o dinheiro preso sem poder mexer”, definiu.

De acordo com a Geap, a dificuldade da margem de solvência é porque ela é variável. Pode ser calculada na base de 20% do valor arrecadado com as mensalidades, dos últimos 12 meses. Ou em 33% da média anual dos gastos com todos os serviços prestados (consulta, exames, tratamentos de saúde), nos últimos 3 anos. “O valor maior é reservado. E sempre acaba sendo pelo gasto. Dificilmente é pela contribuição. Como resultado, quando se retira recursos do caixa, se eleva o valor das mensalidades”, detalhou.

Roberto Kupski, presidente da Federação Brasileira de Associações de Fiscais de Tributos Estaduais (Febrafite), concorda que os planos de autogestão não podem ter os mesmos encargos dos planos de mercado que visam lucro, principalmente quando o assunto são as garantias financeiras. Os planos para o Fisco estadual estão em 13 unidades da federação. Reunidos, são responsáveis por aproximadamente 75 mil vidas, disse Kupski. “Nossa preocupação é porque a lei 9.656/98 regula os planos, mas não regula o prestador de serviço. Se a ANS passar a ter inserção nos hospitais, por exemplo, já seria um avanço na legislação, que está prestes a completar 20 anos”.

Queda de braço

O presidente da Unidas, Aderval Paulo Filho, teme que críticos ao PL 7419/2006 consigam tirar o regime de urgência na comissão especial que aprecia o texto. “Se isso acontecer, serão mais 10 ou 20 anos para retornarmos ao debate”, destacou. De acordo com especialistas o texto não pode avançar até que a sociedade tome conhecimento do que ocorrerá no setor de saúde suplementar. “Não existem inocentes no jogo de mercado. Está por trás da intenção de aumentos sucessivos após os 60 anos um forma de burlar o estatuto do idoso e abrir precedente para acabar de vez com o tratamento diferenciado a esse público”, denunciou o economista Ricardo José Stafani, professor do curso de finanças do Instituto Brasileiro de Mercado de Capitais (Ibmec).

Stafani contou que nenhuma operadora pode alegar que não tenha sido beneficiada. “Entre 1994 e 2004, receberam autorização do governo para reajustes nas mensalidades de 10% a 20% superiores à inflação médica. Daí em diante, todos os aumentos tiveram a inflação incorporada”. O que aumentou o custo foi a inclusão de vários procedimentos, sem a alteração do cálculo atuarial, disse. Ele também discorda da redução nas reservas. “Caso uma empresa quebre, a fatura vai acabar caindo no colo do governo”. E também não há justificativa para mudar as regras de ressarcimento ao SUS, nem mesmo nas autogestões.

“As autogestões são inclusive as que têm maior risco de quebrar por conta da má gestão e da ingerência política. E é bom lembrar que, quando a crise obriga os beneficiários sair do plano, as empresas deixam de bancar o tratamento deles. Então, ambos os bolsos são afetados”, assinalou Stafani. O especialista lembrou que levantamento da ANS, no ano passado, mostrou que, na última década, sete operadoras que atendem servidores públicos tiveram o registro cancelado ou estão em liquidação extrajudicial. Outras quatro estão em processo de cancelamento de registro.

O Instituto Brasileiro de Defesa do Consumidor (Idec), a Associação Brasileira de Saúde Coletiva (Abrasco) e Centro Brasileiro de Estudos da Saúde (Cebes) se uniram contra o projeto que altera a Lei dos Planos de Saúde. No final de setembro, enviaram uma carta ao deputado Rogério Marinho com um alerta sobre o “grande retrocesso para o setor da saúde”. “A Comissão Especial da Câmara aproveita o caos político em que se encontra o país para “desregulamentar” a saúde suplementar, retroceder nos abusos praticados na década de 1990, antes da Lei nº 9.656/98, atendendo aos interesses particulares e demandas exclusivas das empresas de planos de saúde”.

“O teor das mudanças divulgadas pelo relator atendem exclusivamente aos interesses das empresas e donos de planos de saúde, assíduos financiadores de campanhas eleitorais e, como recentemente se verificou da denúncia da Procuradoria-Geral da República, acusados de pagamento de propinas para compra de medida provisória de interesse do setor”, reforçaram as entidades de defesa do consumidor.

A ANS está se preparando para permitir que o SUS devolva imediatamente o paciente ao seu plano de saúde. A notícia foi divulgada por Simone Sanches, diretora da ANS, durante abertura do 20º Congresso Unidas. “Na rede pública, o paciente normalmente é atendimento em urgência e emergência. Quando isso acontecer, que a operadora seja avisada na hora e retire o paciente que é dela. Ela tem que ter atendimento de emergência”, destacou. Ela revelou que em 17 anos, foram arrecadados R$ 1,6 bilhão, nesse fluxo de recursos.

“Apenas em 2016, foram R$ 480 milhões. Esse ano, até outubro, já atingimos o mesmo valor”, destacou Simone Sanches. De acordo com a ANS, quase 25% da população brasileira tem plano de saúde. Por outro lado, ANS vai aprovar uma série de procedimentos de ajuste da escala adequada. São normas que permitem que operadoras de grande porte incorporem outras menores ou que as de médio e pequeno portes se unam para prestar melhor atendimento aos usuários. Elas receberão alguns benefícios, como, por exemplo, facilidade no acesso do dinheiro do fundo garantidor – que fica retido com a agência. “É uma instrução normativa que deve entrar em vigor em novembro ou dezembro. Esse é um mercado que, quanto maior escala for uma empresa, melhor é o atendimento. O impacto que a gente espera é a ampliação da proteção ao consumidor, beneficiário de uma empresa que eventualmente venha sair do mercado”, explicou Simone.